来源:华泰证券研究所

本周关键词:资产配置主线切换、工业互联网—阿里新制造平台“迅犀”、地产景气度提升-行业联席点评、国补新政,生物质发电抢装

引言:本周A股主基调横盘震荡,周五走强,沪指重回3300点,同时本周北向资金再度归来,市场情绪复苏。当前市场仍处流动性向盈利驱动的中间站,叠加美国大选、美股高波动状态下的外资扰动,市场波动率短期或维持高位。我们维持第二库存周期+第二科技周期下,本轮市场有“牛基”但无“快牛基”的判断。更多精彩且看华泰各团队为您分析一周市场。

4 月以来的核心:充裕的流动性追逐确定性的资产

回顾近半年来全球市场的表现,充裕的流动性追逐确定性的资产是最重要的逻辑主线。3月全球市场历经海外疫情、原油价格战、流动性危机等轮番打击,而以美联储为代表的全球央行迅速放松货币政策以应对,降息、QE、针对企业债、市政债、货基等薄弱环节的“直达工具”等政策迅速出台,导致全球市场流动性总体充裕,国债收益率维持低位,而在美联储较其他同行更激进的放水下,美元持续走弱。

9 月以来新变化:流动性边际收敛,“确定性”溢价面临“性价比”考验

9月市场行情相比此前有所反转,前述流动性和确定性两大主线逻辑出现松动是重要原因。其一是美国货币政策进入“冷静期”,金融市场的流动性目前以稳为主。随着疫情在美国逐渐得到控制,经济活动逐渐开始恢复,美联储货币政策也由 3 月以来的“紧急状况”转为“冷静期”:7 月并没有新的实质性宽松政策出台,8 月 27 日 Jackson Hole 会议鲍威尔引入“平均通胀目标”,给政策继续在较长时间内保持宽松提供了理由,但实际上也增加了后续美联储货币政策调整的变数,相机抉择的成分有所上升。而美联储资产负债表增速逐渐趋缓,也制约了金融市场的流动性进一步大幅增加。此外,新的疫情纾困法案在国会持续“难产”,导致货币政策协同财政政策放松的必要性也在降低。

影响 9 月市场表现的第二个逻辑,是全球经济的恢复路径日益清晰,对政策调整的预期有所升温,此前为“确定性”资产付出的溢价削弱了其性价比,导致此前股市、贵金属等的抱团行情面临瓦解的压力。

展望:确定性溢价降低,中美利差的短期扩张到长期收敛

向前看,市场对“疫情免疫”确定性的追逐可能更趋理性,对“性价比”的关注度有望上升。而对冲政策逐渐转为观望甚至开始退出,也使得此前的逻辑开始松动。顺周期板块的长期逻辑偏弱,但短期“性价比”可能更具吸引力。中美利差长期或逐步收敛,但债市仍面临经济数据“逆风”和供求矛盾,依托收益率水平进行久期防守反击,5 年期品种适合交易,配置盘关注长端地方债等。贵金属行情演绎最快的时段已过,短期可能以震荡为主。但作为应对政策不确定性的对冲品种,仍有使用低杠杆或无杠杆工具进行战略配置的价值。

2020 年 9 月 15 日,阿里发布“新制造”平台“迅犀”。该平台运营主体为杭州迅犀数字科技有限公司,成立于 2018 年 3 月,天猫淘宝总裁蒋凡任董事长和法定代表人。该平台通过云计算、IoT 等新兴技术赋能制造业,是阿里“新制造”的重要布局。我们认为,阿里推进“新制造”,顺应工业互联网发展趋势,或带动底层工业软件发展。

阿里“新制造”战略不断推进,积累丰富实践经验。“新制造”由马云于 2016 年提出,是阿里巴巴集团“五新”新零售、新金融、新制造、新技术和新能源)战略的重要组成部分。

工业平台底层为工业软件工业互联网涵盖五大关键技术。工业互联网是新一代信息通信技术与先进制造业深度融合所形成的新兴业态与应用模式。

涵盖五大关键技术:工业设备是基础,工业网络是媒介,工业云平台是核心,工业软件是承上启下数据利用的关键,工业互联网应用是价值兑现的载体,工业安全是体系保障。

工业软件是工业互联网数据利用的关键。工业软件对工业流程进行数字化表达,打通各个生产环节,建立数字孪生体。工业互联网利用物联网和边缘设备收集工业大数据,而工业软件则负责工业大数据的处理和利用,数据反哺生产,实现工艺与管理的优化。

我们认为,阿里推出“新制造”平台“迅犀”顺应工业互联网发展的大趋势,并且随着工业互联网的发展,作为其底层关键部件的工业软件有望因此而受益。

地产观点:景气程度再升,政策环境变化

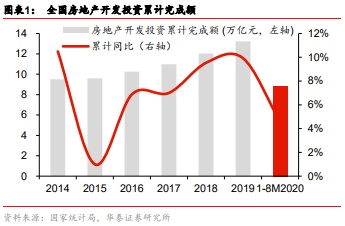

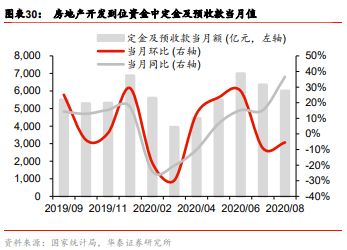

8月行业基本面继续复苏,开发投资、销售面积、销售金额、到位资金同比增速再创年内新高,但新开工和拿地节奏放缓,部分城市因城施策加码稳定预期。房企融资新制度正在推进,强化“融资集中度”逻辑,强化具备优质杠杆、优质储备房企的竞争力。

重点推荐:

1)具备融资优势、信用评级高的龙头房企;

2)成长型房企,在未来有望受益于信用评级提升;

3)物业管理和存量资产龙头。

行业维持健康发展基调,优质房企估值有望继续修复受疫情影响和行业毛利率的趋势性回落,上半年重点上市房企归母净利润同比增速显著放缓,但是在流动性宽松和积极复工复产等供需双向改善下,行业基本面得以快速修复,部分过热城市和过快的加杠杆节奏再次引发政策边际收紧。

建材观点:地产销售周转加快,旺季需求检验来临

根据国家统计局,1-8月狭义基建投资同比下滑0.3%,较1-7月降幅收窄0.7pct,8月基建投资同比增4%,增速较前期有所下降。8月地产投资1.31万亿元,同比增长11.8%,单月增速同比上升1.3pct,1-8月房地产开发投资同比上涨4.6%,累计增速持续上升,8月社融数据反应基建仍维持高景气,随着高温雨暑季节因素的减少,我们预计9月及Q4基建需求将延续改善,地产需求仍将提供较强支撑。

地产销售周转加快,重点推荐B端C端兼备的消费建材品种

水泥8月产量增长6.6%,旺季涨价开启

玻璃价格涨幅放缓,旺季需求逐步验证

轻工观点:地产销售向好,家居需求回升可期

地产新房销售及二手房交易持续向好有望支撑家居H2消费需求回升,建议关注经营稳健、抗风险能力强的龙头家居企业;全年竣工回暖+精装渗透率提升趋势支撑工程业务快速发展,重点推荐受益于精装放量红利的工装企业;此外,美国地产销售数据向好、海外居家办公习惯养成,办公家居乃至家居出口或有持续增长。日用品需求稳健向好,后续建议密切关注成本端木浆价格波动,文化办公用品需求韧性凸显,秋季开学、阳光采购推进利好文具龙头企业。

家居:地产交易回暖,看好H2家居需求回升

消费轻工:零售持续向好,秋季开学、阳光采购推进利好文具龙头企业

固收观点:经济修复节奏加快,结构性问题仍存

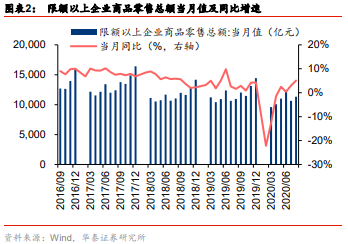

8月经济数据总体表现较好,其中工业生产、制造业和房地产投资较强,消费今年首次转正,基建投资“意外”走弱。伴随海外疫情日趋稳定、疫苗研发取得进展,国内经济从二季度开始的渐进修复,速率正在加快。总体特征仍是生产强于需求,基建投资迟迟不见起色、汽车以外消费依然负增,是后续需要解决的问题。而房地产投资依旧强劲,预计在生产热度和地产韧性的加持下,四季度经济进一步改善,下半年GDP增速在6%以上。

生产:工业生产加快修复,行业分化有所收敛

投资:制造业显著提速、地产韧性仍强、基建有所放缓

消费:社交经济加速修复、地产消费整体低迷

就业:整体就业改善,大学生就业压力依旧突出

房地产销售火热支撑投资韧性1-8 月房地产开发投资累计同比 4.6%,涨幅扩大 1.2个百分点,我们推算当月同比 11.8%,走高 0.1 个百分点。向后看,我们认为随着政策持续收敛、抢跑热度消退、拿地开工不足,四季度地产销售与投资增速可能趋缓。

国补新政,生物质发电抢装

发改委官网9月16日发布,发改委、财政部、国家能源局于9月11日印发《完善生物质发电项目建设运行的实施方案》。该方案是在今年财政部4/5/6号文以及4月两大征求意见稿的基础上,进一步明确“以收定补、新老划段、有序建设、平稳发展”的总思路,指导2020/1/20以后并网发电的项目申请国补的工作。

2020 年新增项目补贴额度 15 亿元,并网时间早者优先纳入

2021 年后新增项目国补将以竞争方式配置,国补逐年调整并有序退出

疫情影响弱化+补贴政策渐明,垃圾焚烧产能加速落地可期

我们预期 20 年年内有望公布更多批项目清单。此次国补新政明确增量项目的国补安排,但对于 21 年后新增补贴中国补与地方政府的分担比例、国补的退出机制尚待明确。我们预计疫情不改垃圾焚烧长期发展趋势,并维持垃圾焚烧 2020 年抢装的判断,预计 20-22 年为项目投产高峰。叠加绿色债发行预期,运营商现金流有望改善,盈利能力提升可期。

热门Q&A

Q:行业估值分化趋势研究和标的筛选

A:风格或将切换至低估值、盈利驱动的顺周期板块

短期风格或将切换的原因如下:

1、国内流动性环境已经呈现出边际收紧的趋势,对金融资产估值形成压力,尤其是大幅上涨后的科技、消费板块,估值都处于高位,有一定的回调压力;

2、随着基钦周期持续上行,企业盈利呈现出修复趋势,Wind数据显示,ROE_TTM、营收同比增速、净利润同比增速均出现环比改善的行业有14个,不乏机械、电力设备新能源等顺周期行业;

3、顺周期板块目前估值仍处于低位,尽管低估值不构成上涨的理由,但叠加流动性收紧和盈利修复预期后,短期胜率更高;

4、日历效应显示,低估值的大金融、顺周期板块往往在四季度录得相对超额表现。

金工: 本轮基钦周期行业轮动复盘及展望2020/9/13

林晓明 SAC No. S0570516010001 SFC No. BPY421

风险提示:模型根据历史规律总结,历史规律可能失效。金融周期规律被打破。市场出现超预期波动,导致拥挤交易。

Q:社融数据是否已经见顶

A:8月金融数据有如下关键信息:

第一,社融规模大幅超出市场预期,主要是非标融资显著好于预期,显示实体融资需求较强,而表内信贷政策趋紧导致融资转向表外;

第二,结构来看,企业中长期贷款、居民信贷延续同比多增;

第三,M1走高显示地产销售依然火热,也反映实体流动性继续改善,M2走低主要系政府债券发行到拨付的时滞,相应出现财政存款同比多增。

我们继续坚持久期策略防守反击思路,有足够安全边际或触发剂方出手,提防永续债、地产债分化。社融与M1反弹指向权益顺周期板块可能有更好表现。

固定收益研究: 社融数据大超预期为哪般?2020/9/11

张继强 SAC No. S0570518110002 SFC No. AMB145

风险提示:政策收紧超预期、秋冬季疫情二次爆发。

Q:rmb升值是否有延续性

A:中美利差及人民币走强是外资加速买入中国债券的主要驱动因素。9月底富时罗素的年度审议中大概率将把中国债券纳入其全球政府债券指数(WGBI)指数。我们认为未来外资进入中国债市仍有空间。

固定收益研究: 供求矛盾下的投资者行为2020/9/10

张继强 SAC No. S0570518110002 SFC No. AMB145

风险提示:疫苗落地速度超预期,监管政策变化超预期。

Q:可能受益十四五规划相关行业

A:新能源十四五规划加速推进,可再生能源消费占比目标有望提升。考虑中长期度电成本下降趋势,光伏优势更为明显。新能源车 8 月销量环比增长11.7%,行业景气持续改善,叠加特斯拉电池日催化,建议增配板块。

电力设备与新能源: 行业周报(第三十七周)2020/9/14

黄斌 SAC No. S0570517060002 SFC No. BPY554

风险提示:新能源车产销量增长低于预期,产业链盈利增长低于预期;光伏装机增速低于预期,行业竞争激烈程度超过预期;风电装机不达预期、弃风限电改善不达预期。

A:我们认为今年是十四五的规划开启年,国内大循环对城市群和区域之间的互联互通有较高要求,我们预计H2基建央企订单同比增速有望维持较高水平,基建设计龙头订单增速有望较H1进一步提升。

建筑: 行业周报(第三十六周)2020/9/6

鲍荣富 SAC No. S0570515120002

风险提示:疫情对建筑复工影响超预期;基建投资增速回暖不及预期。

热门视频

---中韩分析师研究沟通会---

对话韩国头部券商NHIS,聚焦韩国优势产业

电子专场:9月14日 半导体&MLCC

化妆品专场:9月16日 免税&化妆品

新能源专场:9月17日 动力电池&面板

接入方式:行知APP ,直播/回放一站式

精彩内容,不容错过!

——————————————本期内容相关研报:

固收:资产配置主线切换的脉络-20200915

张继强 SAC No. S0570518110002 SFC No. AMB145

风险提示:中美货币政策超预期变化,疫情二次爆发,地缘政治风险。

计算机:阿里发布新制造平台“迅犀”-20200916

谢春生 SAC No. S0570519080006

风险提示:智能制造推进不及预期。

建材:地产销售周转加快,旺季需求检验来临-20200916

鲍荣富 SAC No. S0570515120002

风险提示:地产投资下行,原材料涨价超预期,基建旺季赶工不及预期。

轻工:地产销售向好,家居需求回升可期-20200915

陈羽锋 SAC No. S0570513090004 SFC No. BPX276

风险提示:疫情发展不确定性,宏观经济加速下行,地产销售超预期下行,下游需求不及预期,原材料价格大幅波动。

固收:经济修复节奏加快,结构性问题仍存-20200915

张继强 SAC No. S0570518110002 SFC No. AMB145

风险提示:疫苗失败、政策收紧。

公用事业: 国补新政出台,2020抢装逻辑不变-2020/9/17

王玮嘉 SAC No. S0570517050002研究员 SFC No. BEB090

风险提示:行业补贴政策变化不及预期、项目进度低于预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)