2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:未来智库

获取报告请登录未来智库www.vzkoo.com。

回顾历史,A 股游戏公司的估值发展经历了怎样的过程?

中国游戏产业规模持续扩大,游戏公司市值在波动中增长

回顾中国游戏产业的发展历史,自 2000 年中国第一款图形网络游戏《万王之王》问世以 来 1,中国游戏产业经历了 20 年的发展,市场规模在不断扩大,至 2019 年中国游戏市场 收入规模突破 2,300 亿元。从驱动因素看,技术突破、玩法创新、商业模式创新和故事 创新推动了游戏产业的发展。而其中技术突破带来了游戏产品形态的根本性变革与玩家 体验的优化;玩法创新带来了新的游戏类型和爆款出现;商业模式创新使游戏从付费进 入免费时代,扩大了用户范围;故事创新则驱动许多强 IP 产品的出现。

从 A 股游戏公司发展过程看,国内游戏公司市值在波动中增长。以不同时期的发展特色 来看,中国游戏产业已经经历了三个发展时期:从付费到 F2P(游戏免费,free to play) 的模式创新期、端转手的技术突破期、用户规模带来的人口红利期,目前进入了 ARPU 提升驱动行业增长的第四时期。而以 2010 年中青宝登陆 A 股为标志,A 股游戏公司数量 逐渐增长,至 2020 年 6 月,以游戏为主业的上市公司超过 30 家。

当前时点,A 股游戏公司的估值位于什么水平?

横向对比看,目前游戏板块估值位于中上水平。当前时点(6 月 24 日),A 股 32 家游戏 公司市盈率(TTM,算术平均)平均在 44 倍左右(剔除负值),与其他子板块相比(中 信分类),这一估值水平位列第 8 位,低于计算机、电子、医药、通信等板块,与食品饮 料等板块相当。

纵向对比看,当前时点游戏板块估值低于历史平均水平。截至 6 月 24 日,游戏板块市盈 率(TTM,算术平均)低于历史平均水平。但整体板块已经从 2H19 前的低迷环境中逐渐 恢复,估值水平处于提升过程中。

我们进一步分析了游戏板块的 2020 年市盈率(PE) 和 2020 年 PEG 水平。游戏板块 2020 年平均市盈率为 28.0 倍,中位数为 21.9 倍。而 PEG 水平平均则为 0.6,中位数为 0.43, 除凯撒文化等公司外,大多数公司 PEG 小于 1。

当前时点市场普遍关心的问题是,A 股游戏公司估值是否有进一步提升的空间?为了回 答这一问题,我们对比了海外游戏公司的估值水平。

对比海外,A 股游戏公司估值是否过高?

我们选取了全球除 A 股市场以外,按市值排序(7 月 1 日收盘价)Top200 的家庭娱乐板 块公司(彭博分类,包括游戏公司),发现家庭娱乐板块 2020 年 PE 平均为 28.8 倍,且 历史波动较大,不具有可比性。我们筛选了其中以游戏为主要业务的 9 家公司:美国的 动视暴雪(ATVI)、美国艺电公司(EA)、Take-Two Interactive(TTWO);日本的任天堂(7974)、 Nexon 株式会社(3659)、CAVE 互动有限公司(3760);韩国的 NCSoft 公司(036570)、 Netmarble 公司(251270)、PearlAbyss 公司(263750),发现其 2020 年 PE 为 25.8 倍,同 样历史波动较大;但其 2020 年 PEG 水平为 3.1,显著高于国内游戏公司 0.6 的 PEG 水平。

进一步地,我们选取了动视暴雪、美国艺电公司(以下简称 EA)及 Take Two Interactive (以下简称 TTWO)三家以游戏研发为主业的美股代表性游戏公司进行分析,发现自 2011 年以来3,动视暴雪 PE 及 PEG 逐渐提升;EA PE 在经历了 2012 年的探底后在波动中回升, PEG 近年来亦有所回升;TTWO PE 及 PEG 则波动较大,但 2014 年后逐渐回升。目前(2020 年 7 月 1 日)三家公司 2020 年 PE 与 A 股游戏板块相当;但这三家公司 2020 年 PEG 明 显高于 A 股游戏板块。

从 2020 年估值水平看,目前国内游戏板块市盈率为 28 倍,高于海外头部游戏公司;但 PEG 明显低于海外市场。我们认为,将国内与海外游戏公司进行对比时,考虑不同发展 阶段导致的游戏市场增速不同,PEG 是比 PE 更加合适的估值指标。

进一步地,我们发行投资人对估值提升持有担忧的原因在于对游戏公司未来收入增速不 稳定性的忧虑。也就是说,即便国内游戏公司还处于高速增长阶段,但对未来收入增速 不确定性的担忧,影响了其估值的提升。因此在下一节,我们探讨了海外游戏公司收入 稳定性提升的主要手段,以期有所借鉴。

借鉴海外,游戏公司收入稳定性提升的驱动力是什么?

我们以动视暴雪、EA 及 TTWO 三家游戏公司为案例,梳理了其过去二十年收入增速的情 况,发现整体来看,海外头部游戏公司收入稳定性在逐渐提升。尤其以 2015 年为界,2015 年后,三家公司收入增速不再出现负增长,并相对保持了稳定。我们总结了头部游戏公 司收入稳定提升的驱动因素在于:多元化(数量多元、品类多元、区域多元)、持续性(IP 系列化)、稳定性(明星产品形成流水稳固的基本盘)。

数量+品类+区域多元化,多举措平滑收入波动

数量多元化:打造产品矩阵

海外游戏大厂每年稳定发行多款游戏,其中 EA 的产品数量尤多。在 2013 年以前,EA 每 年均会新发布超过 20 款新游戏,使公司拥有高度多元化的产品组合;2014 年起,公司 产品数量略有下降,但仍保持了每年超过 10 款的产品发布节奏。数量众多的游戏产品使 公司不过分依赖于单一爆款产品,平滑了业绩的波动性。

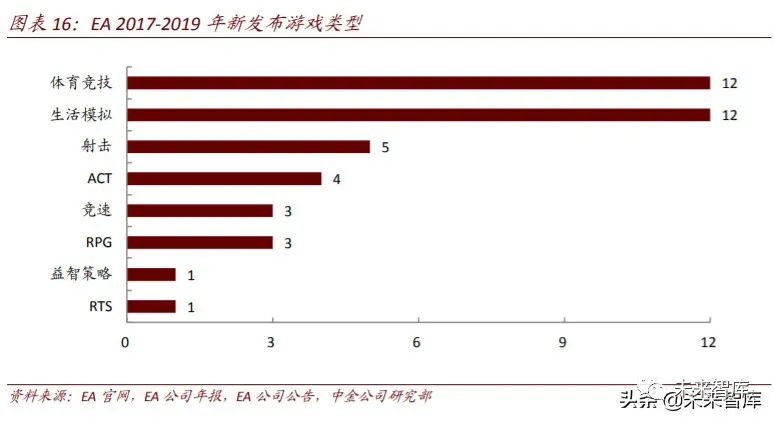

品类多元:多品类产品满足差异化需求

从全球范围看,玩家对游戏产品的品类存在多元化的需求。根据 Sensor Tower 数据,2019 年全球收入前三的游戏品类分别为角色扮演、动作及策略类游戏,且三种类型收入均超 过 140 亿美元。因此对游戏公司而言,通过多元化的产品品类矩阵可以尽可能得分散单 一品类由于玩家口味变化带来的风险。以 EA 为例,EA 过去三年内新发布产品的类型涵 盖了体育竞技、生活模拟、射击、ACT 等多种产品类型。

区域多元:收入的增量与波动平滑

海外市场不仅是重要的收入来源,还能提升收入的稳定性。全球游戏市场处于快速发展 中,根据 Newzoo 数据,2019 年亚太、北美、拉美、欧洲中东和非洲四大地区市场收入 占比分别为 47%、26%、4%和 23%。对游戏公司而言,抓住所处国家和地区之外的海外 市场具有重要意义:1)增加收入来源,动视暴雪和 EA 北美以外市场收入占比在 2019 年 均超过 50%;2)新品研发出后,研发商可以通过先在某一市场发行,并观察市场反馈进 行调整优化;3)通过同一产品在不同地区的渐次上线,游戏公司可以掌控和平滑单品带 来的收入波动。

收入多元化的其他手段:产品形式与商业模式的探索

产品形态的均衡。与中国手游占主要市场份额不同,北美游戏市场主机、PC 及移动游戏 等多种形式并存,这给了游戏公司在不同产品形式中发展的机会,实现了产品形态上的 收入均衡。从动视暴雪和 EA 近年来的收入构成看,手游收入占比在不断提升,但主机及 PC 游戏仍占有重要地位,尤其 EA 近年来主机游戏收入占比超过 65%。

商业模式的创新。在传统的售卖方式外,海外游戏公司也在探讨通过多种变现形式增加 收入。例如 EA 近年发力在线增值业务,在线增值业务收入占比逐渐提高,代替游戏配套 软件业务成为收入大头。游戏配套软件业务客户较为集中(主要为索尼、微软等大客户), 如客户减少采购量,会对公司收入造成较大影响。公司通过发力在线增值业务,在老的 体育游戏如 FIFA 中开拓 Ultimate Team 模式(玩家花费金币打造自己的梦幻球队并进行在 线竞技),Ultimate Team 模式近年来收入占比逐渐提高。而动视暴雪则尝试拓展 F2P(游 戏免费,free to play)模式,降低收入的季节波动性。2016 年,暴雪收购专注于 F2P 的 游戏平台 King(《糖果传奇》研发商)。从历史上看,年末假期往往是付费游戏的购买旺 季,动视暴雪的销量最高。在收购了 King 后,动视暴雪收入的季节性波动有所降低,4Q19 单季度收入占总收入比例为 31%,而 4Q12 单季度收入占总收入比例为 36%。

IP 系列化成为游戏大厂稳定收入的基石

系列化游戏是头部游戏厂商收入的根基,IP 模式能够带来正反馈效应

根据 NPD 集团数据,2018 年全球销量最高的 20 款游戏中有 17 款属于系列化游戏,销量 前 10 的游戏均属于系列化游戏。动视暴雪、EA、TTWO、任天堂等厂商均依靠一款或多 款经典游戏形成了 IP,并在此基础上不断推出新品。对厂商而言,新游戏从研发到推向 市场是一个高投入、高风险、耗时长的过程。除产品本身的品质外,知名 IP 能够 1)大 大提高新品知名度,提高产品的成功率;2)通过承接原 IP 的受众,缩短新品所需的宣 传推广时间和资源;3)不断推出知名 IP 可以做到新老游戏的联动;4)系列化能够带来 用户时长和销量的正反馈,进一步推动游戏研发商持续投入研发。因此,将研发的产品 形成系列化的矩阵成为游戏公司的重要发展方向。

动视暴雪:多个知名长寿 IP 打造的游戏巨头

多个知名 IP 为公司业绩提供基石。作为全球知名的游戏研发商,动视暴雪凭借全球领先 的研发实力,开发了《使命召唤》、《魔兽争霸》、《暗黑破坏神》、《炉石传说》等多个知 名 IP,并基于这些 IP 产出了系列化产品,形成了基于 IP 的产品矩阵。这些 IP 均具有多 年历史,通过多次产品的成功推陈出新证明了 IP 的生命力,是公司的核心竞争优势所在。例如《使命召唤》系列是动视暴雪收入最高的 IP,截至 2019 年 5 月 3 日,《使命召唤》 系列累计销量超过 3 亿份。

在成熟 IP 的基础上,动视暴雪持续发力 IP 系列化开发。一方面公司新游戏大都基于已有 IP 进行续作开发,数量较少;另一方面公司每年为老的畅销游戏提供新的内容支持(如 《炉石传说》每年新增 3-4 个扩展包)。这种基于 IP 对新老游戏的维护和迭代,使 IP 保 持了持久的生命力。

IP 系列的不断丰富是动视暴雪估值提升的重要动力。回顾公司历史股价及估值表现我们 发现,动视暴雪的估值与其 IP 系列的表现有较大关联。尤其公司历史上两次估值的较大 回落和修复,与重点 IP 的表现相关:1)2009-2012 年期间,市场曾担心《使命召唤》和 《魔兽世界》IP 老化,公司 PE 水平从 30x 跌落到 15x 以下,2013 年《星际争霸 2:虫群 之心》资料片和《使命召唤:幽灵》(首日销售额 10 亿美元)等基于老 IP 的新爆款产品 的推出市场逐渐打消了类似的疑虑,叠加市场对热门 IP 端游转手游带来增量业绩的预期, 至 2015 年末公司估值逐步回升至 20x。2)2018 年下半年公司业绩不及预期叠加《暗黑 破坏神:不朽》手游口碑不佳,公司股价大幅下跌,近年来基于《使命召唤》IP 新开发 的版本均取得不错成绩,叠加公司业绩回升,估值逐渐修复。

EA:围绕体育竞技形成的 IP 矩阵

以体育竞技品类为核心,EA 形成了多个系列 IP 产品。目前公司设立了 EA Sports 的游戏 品牌,旗下有四个工作室专注体育竞技品类游戏开发,拥有赛车类“极品飞车”系列, 运动类“FIFA”和“NFL”系列等。此外,公司还拥有其他品类知名游戏 IP 产品,包括射 击类“战地”系列,RPG 类“质量效应”和“龙腾纪元”系列,模拟类 “模拟人生”系 列,即时战略类 “命令与征服”系列。

稳定性:明星产品带来业绩稳定的基本盘

游戏行业头部化趋势持续,头部产品贡献较高收入

随着游戏产业的发展成熟,产品的头部化和集中度提升逐渐成为趋势,根据 NPD 数据, 2009-2019 年期间,美国 Top10 销量游戏收入占比逐渐提高,游戏行业头部化趋势持续。因此对游戏公司而言,生产出头部产品,同时通过内容迭代、资料片更新等方式,维持 头部产品的稳定流水,能形成稳定而规模可观的收入来源。

头部系列产品的长线化运营,为游戏厂商带来了持续而稳定的收入

我们以动视暴雪、EA 及 TTWO 为例,探究深耕头部系列产品为厂商的形成收入贡献。

► 动视暴雪:头部产品稳定而持续贡献收入,明星产品生命周期长。据公司年报, 2009-2019 年,《魔兽世界》、《使命召唤》等几款头部产品每年持续稳定为公司贡献 主要收入。虽然具体 IP 产品会随着时间更迭,但每年头部 2-4 款游戏为公司贡献了 超过 58%的收入。其中《魔兽世界》、《使命召唤》IP 均有超过 10 年的历史,但通过 老游戏的不断更新维护,和上线同系列新品,公司很好地维持了明星产品的生命力。

► EA:《FIFA》系列收入贡献稳定。EA 成功地推出了体育竞技的系列游戏产品《FIFA》, 1994 年至今,公司每年稳定地推出一款《FIFA》系列产品,同时在 2016 年推出了《FIFA》 手游,保持了系列产品的稳定。2015-2019 年间,《FIFA》为 EA 贡献收入占比在 11% 左右。

► TTWO:《GTA》系列为 TTWO 明星产品,持续为 TTWO 贡献收入。截至 2019 财年末, 《GTA》系列累计销量 2.9 亿份。截至 2019 年 11 月,《GTA 5》累计销量超过 1 亿份, 成为历史上继《俄罗斯方块》和《我的世界》后第三款销量破亿的单体电子游戏。同时《GTA5》已发布 5 年仍能上榜 Steam 销售周榜,显示了其强大的生命力。《GTA》 系列收入一度占到 TTWO 收入的接近 70%,后续随着公司开发其他新游戏,《GTA》 收入占比下降,但2019年仍保持了超过25%的收入比重,成为了公司业绩的压舱石。此外,对于 TTWO 这类体量相对较小的公司而言,《GTA》是支撑起股价和估值的重 要因素,而凭借着《GTA》系列的稳定表现,市场甚至可以忍受短期《GTA》的上线 跳票。在 2013 年 1 月 31 日,《GTA 5》宣布延迟发布后,TTWO 股价和估值不降反 升,反映出市场对《GTA》系列强大吸金能力的认同和对《GTA 5》的乐观态度,愿 意容忍短期的收入波动。

A 股游戏公司的估值还有空间吗?

通过借鉴海外成功经验,对比 A 股游戏公司,我们认为头部公司在收入稳定性上已经有 所提升,主要体现在多元化(如三七互娱)、IP 系列化(如完美世界)和明星单品长线运 营(如吉比特)上。同时,我们预计随着 A 股游戏公司长期业绩确定性的增强,部分产 品波动对短期估值和股价的影响将被市场对公司长期前景的看好平滑,同时考虑手游相 对主机和端游具有的高频、长线付费特点,A 股游戏公司具备更强的消费属性。

多元化战略平滑收入波动

数量增长:形成产品矩阵平滑单品收入波动

产品数量的增长能够平滑单产品带来的收入波动,三七互娱通过产品规模扩大实现了收 入的快速稳定增长。作为国内领先的游戏研运商,三七互娱的产品数量在 2H18 后有了明 显提升。2018 年公司累计发行 20 余款产品,其中自研游戏数量超过 10 款,月流水过亿 的产品超过 5 款;2019 年,公司发行了几十款产品,据伽马数据测算,2019 年不少于 7 款游戏月流水过亿。公司预计 2020 年发行 50 余款(国内约 30 款,海外约 20 款)产品。我们认为数量众多的产品矩阵有助于平滑公司业绩波动性。

品类多元:多元化产品矩阵扩大了用户覆盖范围

保持优势品类,持续拓宽新品类是大部分游戏公司的共同选择。随着中国手游市场渐趋 成熟,RPG 等传统占据主要市场份额的大品类竞争逐渐积累,而一些细分赛道则处于发 展初期,如二次元、女性向等。因此,目前许多游戏公司都希望在巩固已有优势品类的 基础上,通过品类多元化,丰富游戏类型,从而扩大用户覆盖范围,减少单一品种游戏 因市场玩家口味变化带来的波动。例如在 2020 年腾讯游戏发布会上,除传统的 RPG、射 击等大品类外,卡牌,模拟经营、恋爱养成等细分品类亦有游戏在列。

展望 2020 年主要厂商 pipeline,可以看出各公司均在进行品类拓展的尝试。三七互娱在 传统的 RPG 优势外,还尝试拓展 SLG、卡牌等类型;完美世界除在强项 MMORPG 有产品 布局外,亦在解谜、横版闯关等品类进行探索;吉比特除了 RPG 领域外,还多元布局了 策略、解谜、卡牌、放置等多个类型。

区域多元:游戏出海市场蓬勃发展,头部厂商加大出海力度

中国自主游戏研发海外市场保持高增长,移动游戏出海为主要增长推动力。2019 年中国 自主研发游戏海外市场实际销售收入达 115.9 亿美元,同比增长 21.0%,增速高于 2018 年的 15.8%。此外,2019 年自主研发游戏海外市场收入增速高于国内市场(2017-2018 持续低于国内市场),表明国内厂商自研能力的提升得到了海外市场认可。瞄准出海市场发展机遇,目前各主要厂商均加大了出海力度。三七互娱 2019 年出海收入 占比已经超过 10%,公司表示 2020 年将持续探索出海,1Q20 已经在欧美发行 SLG 产品 《狂野西境》,预计下半年将继续发行 3-4 款 SLG 产品,此外还将在日韩等地区发行 MMO、 二次元等品类产品。完美世界早在端游时期就进行了出海探索,一方面,依靠优质自研 游戏,公司与韩国、越南等国家知名代理商形成长期合作关系;另一方面,从 2008 年在 美国建立第一个海外子公司开始,公司在日本、韩国、欧洲、马来西亚等世界主要国家 及地区均建立了子公司,并在 2010 年收购日本最大网络运营商之一的 C&C Media,形成 了遍布全球主要市场的发行网络,逐步代理其他公司游戏产品发行。

系列化战略,围绕 IP 打造优质系列产品

IP 游戏由于具有较高的知名度和稳定的受众群体,成为推动中国移动游戏增长的重要力 量之一。根据易观数据发布的《2019 中国移动游戏市场年度综合分析报告》,至 2021 年 中国移动 IP 游戏市场规模将达到 1,678.5 亿元。其中来源于端游和主机游戏的移动 IP 游 戏仍将占据主导优势,具有足够发行经验和资源和大厂商将占据更大的移动 IP 游戏市场 份额。

完美世界围绕 IP 资源,形成系列化、多层次产品矩阵,打造 IP 生态圈。通过对经典游戏 的跨平台开发,公司围绕 IP 形成了系列化、多层次的产品矩阵,大大延长和丰富了经典 IP 的生命周期。进一步地,2018 年公司了提出“大 IP”策略,对《完美世界》、《诛仙》、 《梦间集》三大经典 IP,进行泛娱乐式的全产业链开发。例如对“诛仙”IP 内容进行实 现影视、动漫、音乐等领域开发,以实现多业态协同发力,进一步拓展 IP 变现空间。

明星产品长线运营,打造收入稳定基本盘

通过长线精细化运营,吉比特的《问道》手游保持了稳定持续的流水。2017-2019 年,吉 比特收入同比增幅分别为 10%、15%和 31%,呈现稳定上升态势,这离不开《问道》和《问 道手游》等明星产品对收入的贡献。2016 年 4 月,公司推出基于《问道》IP 的《问道手 游》。凭借《问道》端游的强大 IP 效应,及过硬的内容品质,《问道手游》表现亮眼,上 线第二个月 MAU 超过 360 万人。上线后,公司通过持续的版本迭代和注重玩家体验,使 《问道手游》长线的生命力。较为持久稳定的用户规模与留存使《问道手游》上线四年 以来仍旧保持稳定的流水,2019 年《问道手游》流水达 24.87 亿元,同比增长 19.57%;1Q20 由于疫情期间网络娱乐火热,《问道手游》推出新版本等活动,月均流水有进一步 提升。

《问道》IP 的经久不衰和《问道手游》的亮眼表现,为公司业绩提供稳定支撑。2017-2019 年,《问道》IP 对吉比特收入贡献维持在 80%以上,毛利贡献维持在 85%以上;其中《问 道手游》收入和毛利增长迅速,2019 年《问道手游》实现收入 15.76 亿元,占总收入比 重达到 72.6%,占毛利润比重达 77.7%。

长期展望:游戏市场未来可期,估值存在提升空间

除收入稳定性提升外,长远来看,市场对游戏板块长期估值中枢提升的可能会来自于更 加宏观的因素,如技术突破(创新性的技术应用)、模式创新(变现或营销方式的突破等)、 市场空间(用户规模和付费习惯提升)带来的长期发展潜力。

云游戏降低玩家门槛,未来市场空间广阔

云游戏是一种在云端服务器上运行游戏、玩家无需本地安装的游戏模式。近年来伴随 5G 技术的逐步成熟以及云计算、边缘计算等辅助技术的快速发展,我们认为云游戏将在未 来实现更大范围的普及,游戏体验也将不断升级。云游戏的发展将对游戏产业的内容构 成、付费方式、竞争格局和价值分配产生重要影响,打破手游、端游和主机游戏在游戏 内容和目标玩家之间的界限,扩大游戏市场的受众规模,带来更高的付费率和 APRU 值, 未来具有广阔的市场空间。

平台端,国内已上线云游戏平台包括运营商系“咪咕快游”、“沃畅游”,游戏公司系“腾 讯即玩”、“腾讯 START”、“网易云游戏平台”以及第三方游戏平台“格来云游戏”、“菜鸡 游戏平台”等。研发端,腾讯、网易、三七互娱、完美世界、游族网络、世纪华通等游 戏公司持续在云游戏开发、运营和生态建设等方面进行探索,目前已有多款云游戏上线。多元化变现模式贡献市场增量

目前国内游戏市场的主要变现模式仍为游戏免费游戏内道具付费,近年来多元化的变现 方式正在兴起:

► 游戏内置广告。目前该模式以休闲类轻游戏为主,较好地补足了这一类游戏付费率 和 ARPU 值双低的劣势,如在休闲游戏《Tap Titans》(点杀泰坦)中,玩家可以选择 观看视频赚取游戏中的虚拟币;

► 付费游戏模式。腾讯 WeGame 平台上部分游戏需付费下载,其中不乏制作精良和构 思巧妙的爆款游戏,如近年国内付费游戏中《中国式家长》(墨鱼玩,2018)、《太吾 绘卷》(ConchShip Games,2018)、《隐形守护者》(New One Studio,2019)等游戏 均取得销量超百万份的成绩。

► Battle Pass 付费模式。Battle Pass 模式与付费权益只从付费后才开始计算不同,其会 将玩家购买之前的该赛季已达到积分对应的奖励补全。这种模式将玩家的付费能力 和活跃程度相关,越核心的玩家越倾向于付费,很好地兼顾了付费率和游戏生态之 间的平衡。国内腾讯的热门游戏《PUBG Mobile》和《王者荣耀》均已引进这一模式。

游戏市场逐渐成熟,提升市场空间

ARPU 提升成为游戏行业增长主要驱动力。2019 年中国游戏产业用户规模同比微增 2.5%, 增速明显放缓;另一方面,单用户平均收入(ARPU)同比增长 5.0%至 360 元,较 2018 年的-1.9%明显提速。得益于游戏用户代际红利(原有付费能力较弱的青少年进入工作阶 段后,付费水平提升)和重点精品游戏货币化能力的提升,我们认为 ARPU 的提升将成 为未来中国游戏行业增长的主要驱动力。除传统的 MMORPG、射击、SLG 大类模式,我们认为女性向、二次元游戏等新的细分市 场将进一步打开市场空间。两大市场分别瞄准女性、二次元爱好者这两类细分人群,国 内仍存在较大的增长潜力。根据中国音数协游戏工委和国际数据公司的《2019 中国游戏 产业报告》,2019 年中国女性向游戏和二次元游戏市场规模分别为 526.8 亿元和 215.6 亿 元,2016-2019 年年均复合增长率分别为 19.05%和 25.03%。目前国内女性向游戏代表包 括月流水破亿元的《恋与制作人》(叠纸网络,2017)、首日流水超 2,000 万元的《闪耀 暖暖》(叠纸网络,2019)等。二次元游戏代表包括月流水过亿元的《崩坏 3》(米哈游, 2016)、首月预计流水突破 4 亿元的《公主连结 Re:Dive》(BiliBili,2020)。

结论:对比中外,A 股游戏公司的合理估值水平是什么?

通过上述分析,我们发现海外游戏公司通过多元化、IP 系列化和头部产品的稳定性三种 方式,实现了收入的稳定,从而获得了较高的 PEG。而目前 A 股头部游戏公司亦开始在 这三个方面发力,并实现了一定程度的突破,我们认为未来头部游戏公司有望保持持续 稳定的增长,收入波动性将进一步降低。我们综合了对海内外公司的评价标准,对国内 三家头部游戏公司进行了对比。

综合以上评价维度,我们对三家公司进行了赋分。

对比来看,当前 A 股游戏公司 PEG 仅为 0.6,存在低估。在考虑 A 股游戏公司的合理 PEG 时,我们考虑了上述三家公司评价和赋分情况,我们认为三七互娱、完美世界及吉比特 2021 年 PEG 应当分别为 1.49/1.67/1.12,对应 2021 年 PE 分别对 37 倍、35 倍和 33 倍。

重点企业分析

三七互娱

完美世界

吉比特

……

(报告观点属于原作者,仅供参考。报告来源:中金公司)

获取报告请登录未来智库www.vzkoo.com。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)