牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

来源:国盛证券研究所

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券有限责任公司(以下简称"国盛证券")客户中的金融机构专业投资者。若您非国盛证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。因本资料暂时无法设置访问限制,国盛证券不因其他订阅人收到本订阅号推送信息而视其为客户,由此给您造成的不便,烦请谅解!任何接收人使用本订阅号推送信息,建议先寻求专业投资顾问的指导。

今日概览

重磅研报

【策略】科创板:伟大从“泡沫”中诞生-20200803

【固定收益】财观天下之八:浙江省财政全梳理-20200804

【医药生物】司太立(603520.SH)-开拓海外市场+进军制剂领域,看造影剂龙头乘胜追击-20200803

【电子】激智科技(300566.SZ)-从光学膜龙头到功能性薄膜平台-20200803

【计算机】鼎捷软件(300378.SZ)-工业富联入股,打造工业互联网超强生态-20200803

【医药生物】昊海生科(688366.SH)-昊海明珠,即将璀璨绽放-20200803

研究视点

【固定收益】经济政策渐变期,债市怎么走?-20200803

【房地产开发】百强房企销售韧性十足,东莞升级限购限售调控-20200803

【建筑材料】水泥需求快速恢复旺季可期-20200803

【机械设备】科创为王,关注高端制造领域的进口替代方向-20200803

【煤炭开采】煤炭“十四五”:深化供给侧改革 关注区域龙头及兼并重组-20200803

【化工】继续推荐低估值、高成长标的,关注周期股估值修复机会-20200803

【家用电器】海尔智家(600690.SH)-私有化整合,开启效率提升的大幕-20200803

【医药生物】美诺华(603538.SH)-股权交割不影响公司发展,CMO业务快速前进-20200803

重磅研报

※【策略】科创板:伟大从“泡沫”中诞生-20200803

张启尧 S0680518100001 zhangqiyao@gszq.com

胡思雨 研究助理 husiyu@gszq.com

一、为何诞生?科创板vs纳斯达克。纳斯达克诞生前夕,美国内忧外患,科技成为最终突破口。随着纳斯达克诞生,资本助力科技,再次成为推动美国经济发展的引擎。与纳斯达克类似,2018年去杠杆下的企业融资困境叠加中美摩擦下打赢科技战的迫切需求,成为国内资本市场加速改革、科创板快速推出的重要驱动。

二、科创板:对标纳斯达克,伟大从“泡沫”中诞生。对标纳斯达克,科创板将成为中国科技发展、经济创新升级“孵化器”。估值不是主要矛盾,长期空间更重要。

风险提示:1、疫情发展超预期;2、宏观经济超预期波动。

※【固定收益】财观天下之八:浙江省财政全梳理-20200804

杨业伟 S0680520050001 yangyewei@gszq.com

浙江省经济方面:省级层面,浙江省近年经济发展位于全国水平前列,2019年GDP规模达62352亿元,同比增长6.8%,人均GDP达107624元/人,同比增长5.0%。市级层面,浙江省各市按经济规模可分为三个梯队,第一梯队为杭州市、宁波市,GDP均超过1万亿元;第二梯队为温州市、绍兴市、嘉兴市、台州市,GDP介于5000至10000亿元;第三梯队为金华市、湖州市、衢州市、丽水市和舟山市,GDP均在5000亿元以下。区县级层面,杭州市余杭区、宁波市鄞州区经济规模较高,舟山市岱山县、丽水市云和县经济增速较快。

风险提示:地方政府财力分析不完整。

※【医药生物】司太立(603520.SH)-开拓海外市场+进军制剂领域,看造影剂龙头乘胜追击-20200803

张金洋 S0680519010001 zhangjy@gszq.com

应沁心 研究助理 yingqinxin@gszq.com

预计公司2020-2022年收入分别可达17.05亿元、23.45亿元、30.19亿元,同比增长分别为30.3%、37.5%、28.8%;归母净利润分别为2.51亿元、3.82亿元、5.61亿元,同比增长分别为47.6%、51.9%、46.8%;对应PE分别67x、44x、30x。首次覆盖,给予“买入”评级。

风险提示:原料药安全生产风险;原料药价格波动风险;制剂销售不及预期风险;新品种研发失败风险;行业政策风险。

※【电子】激智科技(300566.SZ)-从光学膜龙头到功能性薄膜平台-20200803

郑震湘 S0680518120002 zhengzhenxiang@gszq.com

佘凌星 S0680520010001 shelingxing@gszq.com

侯文佳 研究助理 houwenjia@gszq.com

深耕光学膜多年,锐意进取,持续投入,造就全球高端显示用薄膜领军企业。

LCD产能持续东移,公司深度受益显示材料国产化,光学膜国产替代空间广阔。

把握轻薄化、高色域两大显示升级趋势,前瞻布局复合膜和量子点膜打开成长空间。

全球光伏背板需求量稳步增长,公司TOP、TPC产品品质业界领先,客户不断突破。

盈利预测:预计公司2020-2022年将实现营收12.69/18.61/25.22亿元,实现归母净利润1.15/2.18/3.15亿元。首次覆盖给予“买入”评级。

风险提示:市场竞争加剧的风险、显示技术更新迭代的风险、盈利能力不及预期的风险。

※【计算机】鼎捷软件(300378.SZ)-工业富联入股,打造工业互联网超强生态-20200803

刘高畅 S0680518090001 liugaochang@gszq.com

鼎捷软件是领先的工业管理软件服务商,产品线丰富完整。工业富联成为第一大股东,后续协同效应显著。

给予“买入”评级。预计2020-2022年鼎捷软件的收入为16.41亿元、20.55亿元、25.94亿元。参考可比公司用友网络、金蝶国际对应2020年的PS值,给予2020年公司目标估值为131亿元,对应2020年的目标PS值为8倍。

风险提示:业务协同不达预期、无实际控制人风险、宏观经济影响成长性风险。

※【医药生物】昊海生科(688366.SH)-昊海明珠,即将璀璨绽放-20200803

张金洋 S0680519010001 zhangjy@gszq.com

杨春雨 研究助理 yangchunyu@gszq.com

昊海生科是国内优秀的医用生物材料企业,近几年公司在眼科领域强势布局,有望在医美、骨科业务快速发展的同时成为国内眼科医疗器械龙头。

预计2020-2022年归母净利润分别为2.40,4.26和5.30亿元,增速分别为-35.1%,77.1%和24.3%,当前股价对应2020-2022年PE 99/56/45X。我们认为,公司近几年在眼科领域的布局有望使公司成为眼科医疗器械龙头。给予公司主体业务2021年70X PE,单独给予公司独家PRL 80亿管线价值,合计目标市值368亿,首次覆盖,给予“买入”评级。

风险提示:产品销售不及预期;市场竞争加剧;新产品开发不及预期;测算可能与实际存在误差。

研究视点

※【固定收益】经济政策渐变期,债市怎么走?-20200803

杨业伟 S0680520050001 yangyewei@gszq.com

张伟 S0680520040001 zhangwei2920@gszq.com

当前经济和政策处于渐变期,变化的方向逐步为未来债市走向蓄积着能量。宏观调控着眼长期,更重结构性问题而非熨平周期波动。当前确定的稳增长政策将逐步落地,但政策更大幅度发力可能性下降。财政政策将继续发力,并注重资金使用的实效。货币政策回归中性,更加注重定精准导向。资管新规延期总体符合市场预期,对债市的影响有限。3季度债市继续震荡,4季度可能逐步进入上涨区间。预计10年期国债利率在3季度将继续处于2.9%-3.1%区间。而随着国内政策调整,债券利率下行势能在不断蓄积,4季度信贷社融见顶回落可能是触发条件。

风险提示:逆周期政策出现超预期回撤,金融监管执行比预期要严格。

※【房地产开发】百强房企销售韧性十足,东莞升级限购限售调控-20200803

黄诗涛 S0680518030009 huangshitao@gszq.com

杨倩雯 研究助理 yangqianwen@gszq.com

成交情况:52城新房成交面积同增3.3%。去化情况:15城去化周期环比上升22.5%,同比上升3%。政策追踪:央行监管线上消费贷款渠道,东莞升级限购限售调控。投资建议:本周各线城市成交面积继续回升,疫情对房地产市场影响或正在消退。建议关注:1.经营稳健、现金流充裕、同时销售有一定增长潜力的龙头房企,如金地集团、保利地产、万科A;2.弹性较大、经营持续提升的成长型房企,如中南建设、金科股份、阳光城3.现金流优秀、运营能力逐渐得到市场认同从而估值提升的商业地产:华润置地、新城控股、龙湖集团、大悦城。

风险提示:疫情影响超预期,销售超预期下行。

※【建筑材料】水泥需求快速恢复旺季可期-20200803

黄诗涛 S0680518030009 huangshitao@gszq.com

房大磊 S0680518010005 fangdalei@gszq.com

石峰源 S0680519080001 shifengyuan@gszq.com

短期来看,进入中报预告和披露窗口期,重点关注二季度量增明显且受益上游原材料成本下降、具备较强盈利弹性的板块和标的,建议关注防水材料(雨虹、科顺、凯伦)、建筑五金(坚朗五金)、北方水泥(冀东,祁连山、天山等,水泥资产整合预期催化)等细分板块;中长期来看,布局长线核心品种的机会,具备成长性的工程建材龙头,尤其是已经建立了下沉市场的小B客户开发和多品类销售体系的公司。核心推荐坚朗五金、东方雨虹;短期建议关注具备较强成长弹性的二线龙头,垒知集团、蒙娜丽莎、帝欧家居、科顺股份、凯伦股份。

风险提示:宏观政策反复,汇率大幅贬值。

※【机械设备】科创为王,关注高端制造领域的进口替代方向-20200803

姚健 S0680518040002 yaojian@gszq.com

彭元立 S0680520030003 pengyuanli@gszq.com

陆亚兵 研究助理 luyabing@gszq.com

老龄化背景下,医疗用线性驱动系统需求空间值得期待。

本周重点推荐:捷昌驱动、广电计量、中密控股、捷佳伟创、杭可科技。

风险提示:疫情持续扩散、基建投资不达预期,制造业周期性下滑风险。

※【煤炭开采】煤炭“十四五”:深化供给侧改革 关注区域龙头及兼并重组-20200803

张津铭 S0680520070001

投资策略:“十四五”期间,煤炭在我国能源体系中的主体地位和压舱石作用不会改变,行业供需总体平稳,集中度有望进一步提高,在煤炭供给侧结构性改革持续深化的背景下,煤炭行业高质量发展可期。投资策略方面,一方面从产能布局角度挖掘具备优质煤炭资源和区位优势的陕西煤业、中国神华、平煤股份、淮北矿业、盘江股份;一方面从企业兼并重组角度挖掘山西国企改革的山煤国际、阳泉煤业、潞安环能。

风险提示:煤价大幅下跌,山西国企改革进度不及预期。

※【化工】继续推荐低估值、高成长标的,关注周期股估值修复机会-20200803

王席鑫 S0680518020002 wangxixin@gszq.com

孙琦祥 S0680518030008 sunqixiang@gszq.com

杜鹏 研究助理 dupeng@gszq.com

1、重点推荐赛道空间大,具备估值外溢能力的成长股。重点推荐中旗股份(8月金股)、奥克股份、和顺石油、国六产业链(艾可蓝、奥福环保、万润股份、国瓷材料、龙蟠科技)、金禾实业、双箭股份、建龙微纳等。

2、关注周期股估值修复及景气上行机会。中长期继续看好化工龙头白马:万华化学、华鲁恒升、鲁西化工、龙蟒佰利、扬农化工、三友化工等;维生素(新和成、浙江医药、花园生物);民营大炼化及C2C3龙头(卫星石化、东华能源等)。

3、继续看好新材料进口替代机会,包括万润股份、雅克科技、鼎龙股份、昊华科技等,以及精细化工细分龙头金禾实业等。

风险提示:宏观经济增速低于预期;产品价格大幅波动;国际油价大跌等。

※【家用电器】海尔智家(600690.SH)-私有化整合,开启效率提升的大幕-20200803

鞠兴海 S0680518030002 juxinghai@gszq.com

马王杰 S0680519080003 mawangjie@gszq.com

郑紫舟 研究助理 zhengzizhou@gszq.com

盈利预测与投资建议。由于目前交易仍存在不确定性,暂不调整此前盈利预测,我们预计公司2020-2022年归母净利润为87.4、98.7亿元、107.0亿元,同比增速为6.5%、13%和8.3%,维持“买入”投资评级。

风险提示:监管审批存在相关不确定性;本次交易可能摊薄即期回报的风险;业务整合风险;汇率波动风险。

※【医药生物】美诺华(603538.SH)-股权交割不影响公司发展,CMO业务快速前进-20200803

张金洋 S0680519010001 zhangjy@gszq.com

胡偌碧 S0680519010003 huruobi@gszq.com

应沁心 研究助理 yingqinxin@gszq.com

预计公司2020-2022年收入分别可达15.28亿元、19.91亿元、26.19亿元,同比增长分别为29.4%、30.4%、31.5%;归母净利润分别为1.99亿元、2.69亿元、3.67亿元,同比增长分别为31.5%、35.4%、36.4%;对应PE分别35x、26x、19x。估值性价比较高,维持“买入”评级。

风险提示:原料药价格波动风险;制剂报批进度不及预期风险;合作公司销售不及预期风险。

重要声明

1、本订阅号所载的资料均摘自国盛证券研究所已经发布的研究报告或者系研究人员对已发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。

2、本资料仅代表报告发布当日的判断,相关的研究观点可根据国盛证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以国盛证券正式发布的研究报告为准。

3、本订阅号所载资料的信息来源被认为是可靠的,但是国盛证券对这些信息的准确性和完整性不作任何保证,相关资料和观点仅供参考。

4、本订阅号推送信息所涉及的投资评级、目标价格等投资观点,均基于特定的假设、特定的评级体系、相对同期基准指数得出的中长期价值判断,并非对证券或金融工具的具体买卖时点、买卖价格等的操作建议。本订阅号所载的资料和观点仅供参考,不构成对任何人的投资建议,任何接收人应自主作出投资决策并自行承担投资风险。在任何情况下,国盛证券及其雇员不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。

5、本公众订阅号(微信号∶gszqyis)为国盛证券研究所依法设立、独立运营的唯一官方订阅号。其他个人或机构在微信平台上以国盛证券研究所名义注册的,或含有"国盛证券研究",或含有国盛证券研究所品牌名称相关信息的其他订阅号均不是国盛证券研究所的官方订阅号。

6、本订阅号版权归国盛证券所有,未经国盛证券书面授权,任何个人或机构不得以任何方式修改、转载或者复制本订阅号推送信息,否则,国盛证券将保留随时追究其法律责任的权利。

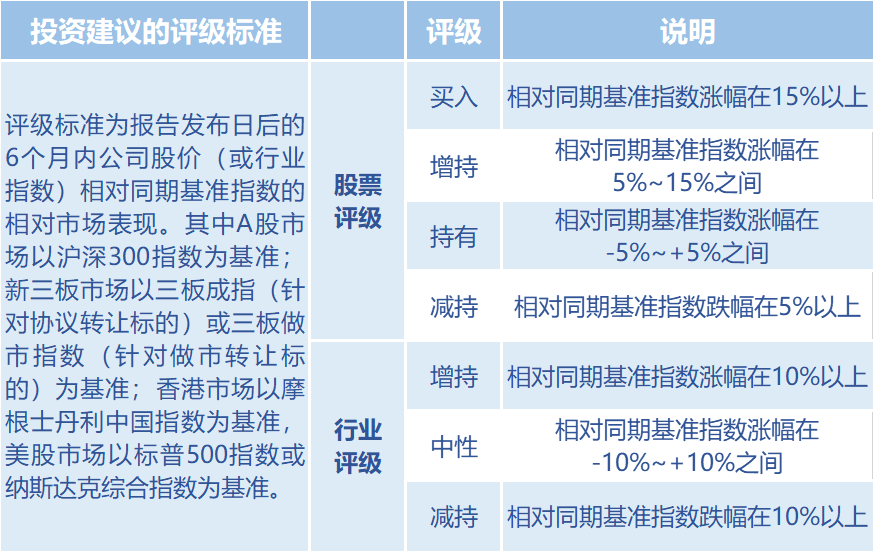

评级说明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)