原标题:疫情对房地产市场有何影响?

来源:泽平宏观

首席房地产研究员:夏磊

研究员:易炜林 庞欣

导读

本次疫情对房地产市场有明显冲击。随着疫情消退,各区域房地产市场将如何表现?

摘要

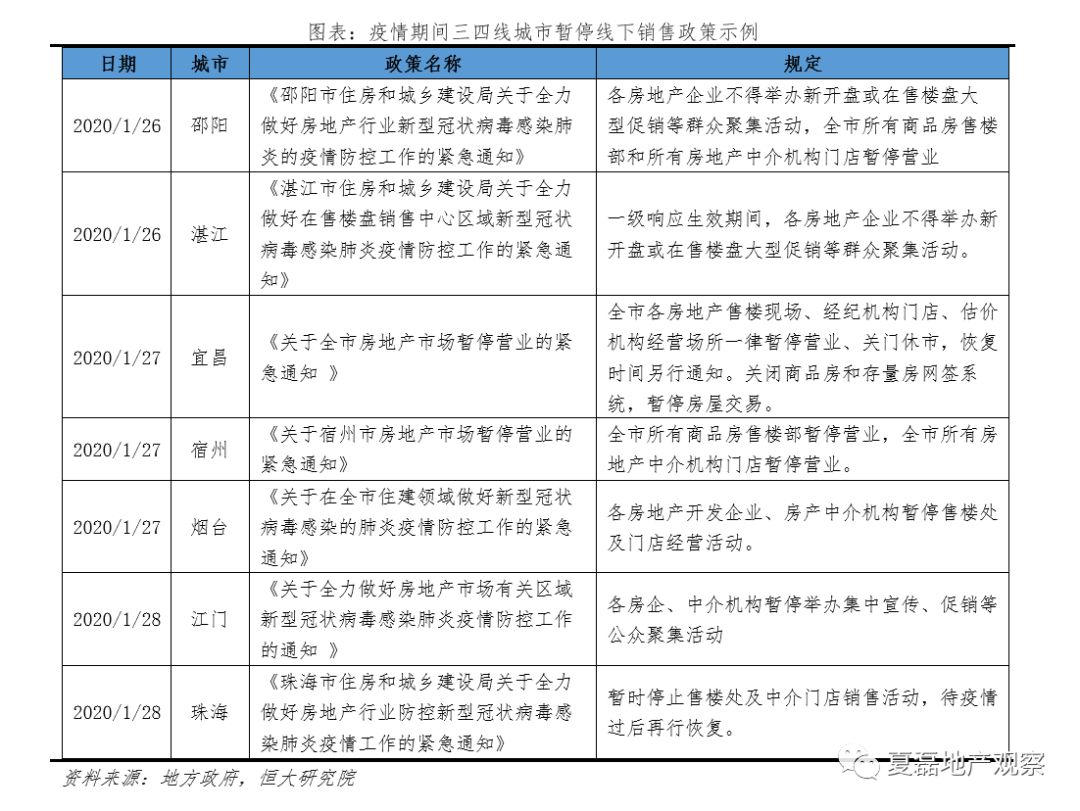

疫情爆发初期,售楼处关闭、市场观望情绪浓厚,市场销售量大幅下行,市场调整压力大。

根据克而瑞数据,2020年2月1日至15日,40城新房销售面积44.3万平,同比下降86.6%。其中,一线4城销售面积8.8万平,同比下降74.6%;二线16城25.2万平,同比下降86.2%;三四线20城10.4万平,同比下降90.9%。

分区域看:

一线城市土地市场火热,销售回暖

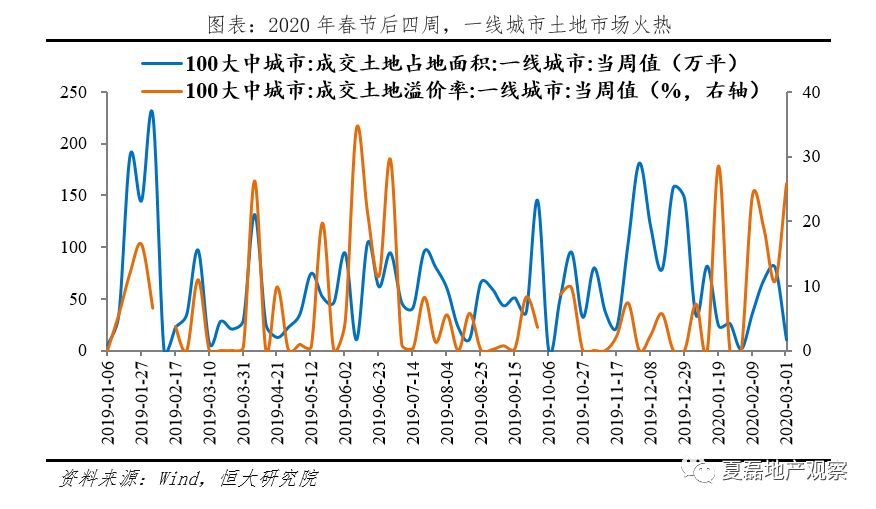

土地市场未明显受疫情影响。根据Wind数据,2020年春节后四周,一线城市成交土地占地面积合计197.4万平,较2019年春节后四周同比增加20.6%;四周的土地溢价率分别为24.0%、18.9%、10.7%、25.8%,为2019年7月份以来的高位水平。以北京为例,仅2020年2月11日至25日,北京市累计出让10宗住宅类地块,出让金额达440亿元,平均溢价率26.6%。

房地产销售较快恢复。根据中指院数据,2020年2月17日至23日(北京上海春节假期复工后第二周),北京、上海商品房销售套数分别为666、945套,较上一周的413、595套明显回温。复工后的第三周(2月24日至3月1日),北京商品房销售套数为1792套,甚至高于去年同期(春节假期后第三周)的808套。

二线城市多数土地市场尚未重启,销售先抑后扬

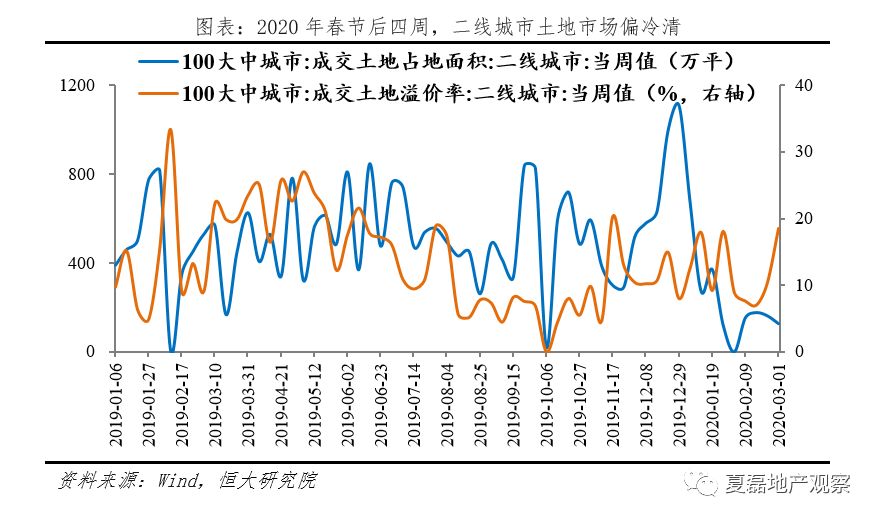

多地暂停土地出让。此次新冠疫情集中于中东部地区爆发,2月初,辽宁、四川、石家庄、西安、合肥、长沙、贵阳等省市宣布暂停土地出让。根据Wind数据,2020年春节后四周,二线城市成交土地占地面积为624.5万平,较2019年春节后四周同比减少67.2%;四周土地溢价率分别为7.6%、7.0%、10.4%、18.5%,处于2019年以来的较低水平。

房地产销售遇冷。根据中指院数据,重点监测的21个样本城市中,2020年2月24日至3月1日,二线代表城市成交面积环比增加49.7%,但同比减少58.6%。

受益于户籍制度改革和人才新政,以及区域中心城市的吸引力,随着疫情好转,二线城市房地产市场在逐渐恢复。

典型如南京市,新增确诊数自2月11日开始显著下降,疫情影响不断减弱,房地产市场迅速反弹。根据中指院数据,复工后(2月10日)的14天时间,南京市商品住宅成交1968套,相较于去年开工后(2月11日)14天的824套,同比大幅增加138.8%。

三四线城市土地市场冷清,销售分化

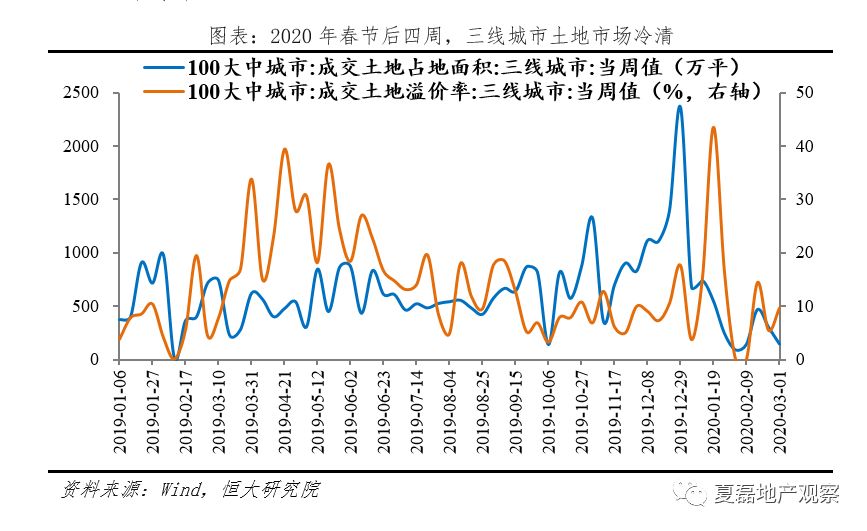

土地市场明显降温。根据Wind数据,2020年春节假期后四周,三线城市成交土地占地面积合计1071.5万平方米,较去年春节后四周减少52.0%;四周的土地溢价率分别为0%、14.4%、5.4%、9.6%,处于历史较低位水平。

总体来说,房地产销售短期内承压。根据中指院数据,重点监测的21个样本城市中,2020年2月24日至3月1日,三四线代表城市成交面积同比减少54.3%。

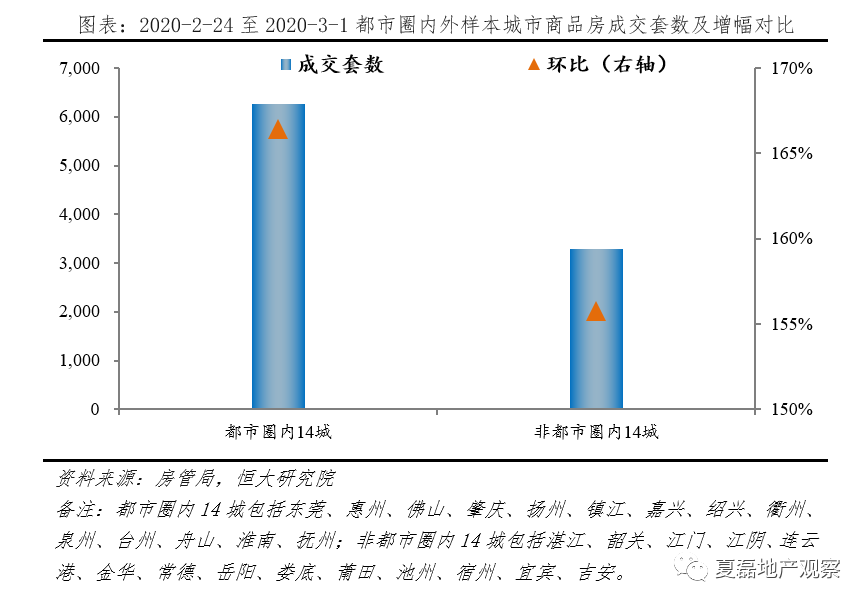

具体看,房地产市场分化,都市圈内三四线城市销售表现优于非都市圈内三四线城市。根据房管局数据,来自深莞惠、广佛肇、南京等9个都市圈的14个样本城市,2020年2月24日至3月1日,商品房合计成交6269套,同减46.9%、环增166.4%。同期,另外14个非都市圈样本城市,商品房合计成交3279套,同减49.2%、环增155.8%。

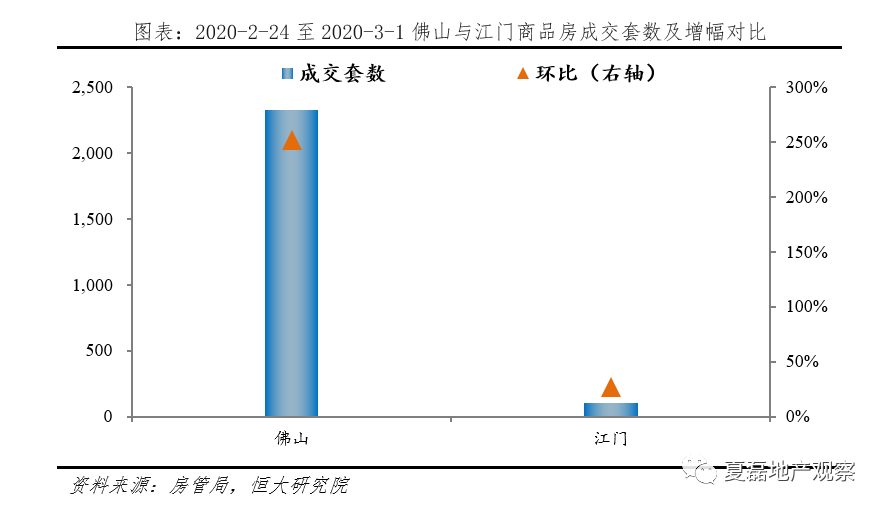

在中心城市辐射带动下,都市圈内三四线城市产业协同创新能力更强,交通基础条件更优,人口集聚潜力更大,疫情消退之后,房地产市场将较快回暖。典型如广佛肇都市圈内的佛山,2020年2月24日至3月1日合计成交2332套,环比大增251.7%,市场回暖迹象明显。而同处广东省境内,但不在都市圈内的江门,2020年2月24日至3月1日合计成交107套,环比增幅仅为27.4%,市场恢复较缓慢。

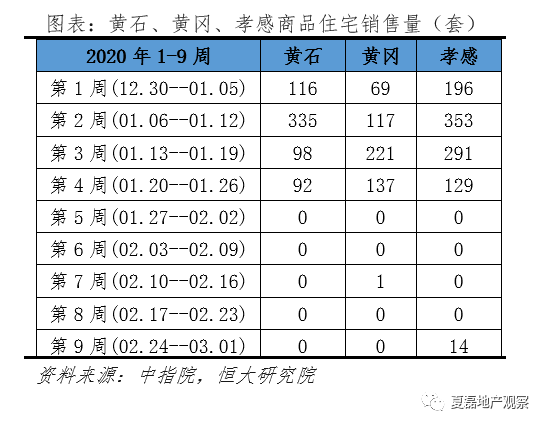

但疫情影响最严重的武汉都市圈内三四线,短期内房地产市场恐难恢复。典型如黄石、黄冈、孝感,虽然根据《武汉市城市总体规划(2017-2035)》,位列武汉都市圈,但受疫情影响,企业至今未复工,2020年1月27日至3月1日,3市商品住宅成交套数分别仅为0、1、14。

疫情冲击较大,应出台相应的稳地产政策

维持土地市场平稳,具体举措包括:加大优质土地供应,适度放宽出让土地条件;降低土地竞买保证金比例;调整土地价款缴付方式或期限,允许延期或分期支付。

适当调整房地产调控措施,支持合理的购房需求,具体举措包括:首套房认定以购房时有无未结清贷款为准;提高公积金贷款额度,加快按揭贷款资金发放,并在利率方面给予一定优惠;精装修交房设置与毛坯房不同的限价标准;缩短限售时限直至逐步取消。

风险提示:疫情防控效果不及预期、房地产市场超预期回落、疫情对经济的影响超预期

目录

1 疫情爆发前期,售楼处关闭、市场观望情绪浓厚,销售量大幅下行

2 疫情爆发后,各区域房地产市场表现分化加大

2.1 一线城市土地市场火热,销售回暖

2.2 二线城市多数土地市场尚未重启,销售先抑后扬

2.3 三四线城市土地市场冷清,销售分化

3 疫情冲击较大,应出台相应的稳地产政策

正文

1 疫情爆发前期,售楼处关闭、市场观望情绪浓厚,销售量大幅下行

售楼处关闭、人流管控,市场销售量大幅下行。根据克而瑞数据,2020年2月1日至15日,40城新房销售面积44.3万平,同比下降86.6%。其中,一线4城销售面积8.8万平,同比下降74.6%;二线16城销售面积25.2万平,同比下降86.2%;三四线20城销售面积10.4万平,同比下降90.9%。

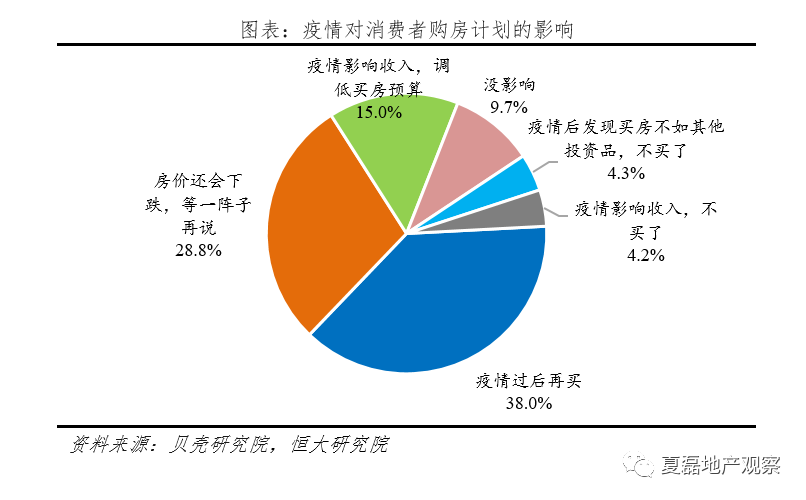

市场观望情绪浓厚,加上房企加大折扣力度回笼资金,短期内市场有调整压力。贝壳研究院调查显示,38.0%的受访者表示因疫情影响看房而暂缓买房计划、28.8%的受访者认为房价会跌而暂缓买房。疫情加重市场观望情绪,房价短期承压。根据克而瑞数据,2020年1月前十房企操盘项目销售均价12660元/平,同比下降3%、较2019年全年下降2.3%。

2 疫情爆发后,各区域房地产市场表现分化加大

2.1 一线城市土地市场火热,销售回暖

土地市场未明显受疫情影响。根据Wind数据,2020年春节后四周,一线城市成交土地占地面积合计197.4万平,较2019年春节后四周同比增加20.6%;四周的土地溢价率分别为24.0%、18.9%、10.7%、25.8%,为2019年7月份以来的高位水平。以北京为例,仅2020年2月11日至25日,北京市累计出让10宗住宅类地块,出让金额达440亿元,平均溢价率26.6%。

房地产销售较快恢复。根据中指院数据,2020年2月17日至23日(北京上海春节假期复工后第二周),北京、上海商品房销售套数分别为666、945套,较上一周的413、595套明显回温。复工后的第三周(2月24日至3月1日),北京商品房销售套数为1792套,甚至高于去年同期(春节假期后第三周)的808套。

2.2二线城市多数土地市场尚未重启,销售先抑后扬

多地暂停土地出让。此次新冠疫情集中于中东部地区爆发,2月初,辽宁、四川、石家庄、西安、合肥、长沙、贵阳等省市宣布暂停土地出让。根据Wind数据,2020年春节后四周,二线城市成交土地占地面积为624.5万平,较2019年春节后四周同比减少67.2%;四周土地溢价率分别为7.6%、7.0%、10.4%、18.5%,处于2019年以来的较低水平。

房地产销售遇冷。根据中指院数据,重点监测的21个样本城市中,2020年2月24日至3月1日,二线代表城市成交面积环比增加49.7%,但同比减少58.6%。

受益于户籍制度改革和人才新政,以及区域中心城市的吸引力,随着疫情好转,二线城市房地产市场在逐渐恢复。

典型如南京市,新增确诊数自2月11日开始显著下降,疫情影响不断减弱,房地产市场迅速反弹。根据中指院数据,复工后(2月10日)的14天时间,南京市商品住宅成交1968套,相较于去年开工后(2月11日)14天的824套,同比大幅增加138.8%。

2.3三四线城市土地市场冷清,销售分化

土地市场明显降温。根据Wind数据,2020年春节假期后四周,三线城市成交土地占地面积合计1071.5万平方米,较去年春节后四周减少52.0%;四周的土地溢价率分别为0%、14.4%、5.4%、9.6%,处于历史较低位水平。

总体来说,房地产销售短期内承压。根据中指院数据,重点监测的21个样本城市中,2020年2月24日至3月1日,三四线代表城市成交面积同比减少54.3%。

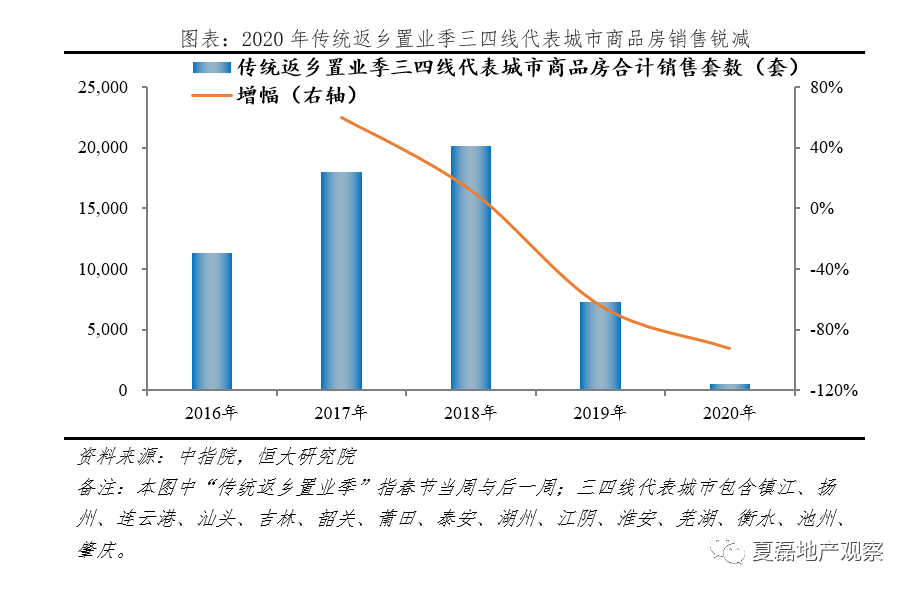

多数三四线城市返乡置业需求难以释放。按照往年的销售惯例,春节前后是返乡置业需求释放的高峰期。今年受疫情影响,多地暂停线下销售或禁止开盘、促销等,三四线城市销售降幅明显。2020年传统返乡置业季,三四线代表城市商品房销售套数合计549套,与去年同期相比下降92.4%。

具体看,房地产市场分化,都市圈内三四线城市销售表现优于非都市圈内三四线城市。根据房管局数据,来自深莞惠、广佛肇、南京等9个都市圈的14个样本城市,2020年2月24日至3月1日,商品房合计成交6269套,同减46.9%、环增166.4%。同期,另外14个非都市圈样本城市,商品房合计成交3279套,同减49.2%、环增155.8%。

在中心城市辐射带动下,都市圈内三四线城市产业协同创新能力更强,交通基础条件更优,人口集聚潜力更大,疫情消退之后,房地产市场将较快回暖。典型如广佛肇都市圈内的佛山,2020年2月24日至3月1日合计成交2332套,环比大增251.7%,市场回暖迹象明显。而同处广东省境内,但不在都市圈内的江门,2020年2月24日至3月1日合计成交107套,环比增幅仅为27.4%,市场恢复较缓慢。

但疫情影响最严重的武汉都市圈内三四线,短期内房地产市场恐难恢复。典型如黄石、黄冈、孝感,虽然根据《武汉市城市总体规划(2017-2035)》,位列武汉都市圈,但受疫情影响,企业至今未复工,2020年1月27日至3月1日,3市商品住宅合计成交套数分别仅为0、1、14。

3 疫情冲击较大,应出台相应的稳地产政策

此次疫情对房地产市场影响较大,应出台相应的稳地产政策。

第一,维持土地市场平稳,具体举措包括:加大优质土地供应,适度放宽出让土地条件;降低土地竞买保证金比例;调整土地价款缴付方式或期限,允许延期或分期支付。

第二,适当调整房地产短期调控措施,支持合理的购房需求,具体举措包括:部分城市首套房认定执行“认房又认贷”,且二套房首付比例较高,对合理的换房改善需求容易形成误伤,建议首套房认定以购房时有无未结清贷款为准;提高公积金贷款额度,加快按揭贷款资金发放,并在利率方面给予一定优惠;限价造成精装房改毛坯销售,使建筑品质倒退,不利于住房消费升级,建议精装修交房设置与毛坯房不同的限价标准;部分城市限售时限最长达5年,抑制了住房自由流通,建议缩短限售时限直至逐步取消,确保居民可自由换房改善。

“房地产周期”系列研究:

74、疫情之后,房地产投资如何走?,2020年03月02日;

73、本次疫情对住房需求有何影响,2020年02月22日;

72、长效机制新思路,市场分化新格局——2020年房地产政策和市场展望,2019年12月31日;

71、2020年房地产投资是否还能高位运行,2019年12月24日;

70、房地产税的最佳出台时机和预期影响——房产税系列之三,2019年11月20日;

69、什么是房企资产负债率的合理水平?——行业对比和国际视角,2019年11月14日;

68、中国房地产:问题、难题与建议—“激荡二十年”系列三,2019年10月24日;

67、客观评价房地产的历史贡献—“激荡二十年”系列二,2019年10月23日;

66、中国住房制度改革的历史功过—“激荡二十年”系列一,2019年10月22日;

65、未来中国房地产市场空间有多大,2019年10月11日;

64、如何识别房企风险?—透析房企财务指标背后的秘密,2019年09月25日;

63、房产税的改革历程和实践效果——房产税系列之二,2019年09月17日;

62、房地产税征收的国际经验,2019年09月05日;

61、香港高房价困境是如何形成的?,2019年08月19日;

60、发达国家如何监管住房租赁市场?,2019年08月13日;

59、告别短期刺激,房地产融资向何处去,2019年07月31日;

58、中国房地产市场:运行状况、政策周期与风险评估,2019年07月18日;

57、全面回顾中国住房制度:成就、反思和改革,2019年07月12日;

56、国际宜居大都市和美丽乡村如何建成?英国经验,2019年06月28日;

55、控制供地+货币超发=高房价——英国住房制度启示录,2019年06月27日;

54、房地产投资拐点已现,2019年06月14日;

53、中国房地产企业的三种未来,2019年06月12日;

52、中国房企未来发展之路:新加坡REITs模式经验,2019年06月11日;

51、中国房企未来发展之路:美国专业化金融化模式经验,2019年06月10日;

50、香港龙头房企如何玩转房地产?,2019年06月04日;

49、钱流进房地产了吗?,2019年05月06日;

48、日本住房制度启示录,2019年04月09日;

47、日本房地产市场大起大落的终极逻辑,2019年04月02日;

46、发达经济体房地产税怎么收?,2019年03月18日;

45、房地产税能否替代土地出让收入? ,2019年03月11日;

44、美国60年房地产大牛市如何终结?,2019年03月08日;

43、美国如何造就60年房地产大牛市?,2019年03月07日;

42、当前房地产市场是否实现平稳健康发展?,2019年02月19日;

41、传统周期延续,还是长效机制破局?——2019年房地产市场展望,2018年12月26日;

40、高房价之困 ——香港住房制度反思,2018年11月07日;

39、新加坡如何实现“居者有其屋”——新加坡住房制度启示录,2018年09月20日;

38、中国人口大流动:3000个县全景呈现,2018年09月17日;

37、全球房价大趋势,2018年08月23日;

36、全面解码德国房价长期稳定之谜——德国住房制度启示录,2018年08月20日;

35、当前房地产融资渠道和形势,2018年08月13日;

34、货币超发与资产价格:中国,2018年08月02日;

33、货币超发与资产价格:国际经验,2018年08月01日;

32、棚改货币化即将落幕:去库存任务完成,深刻改变三四线房地产,2018年07月20日;

31、中国人口大迁移,2018年07月10日;

30、房地产政策分析框架:工具、效果与反思,2018年06月19日;

29、房地产调控的城市迁移与博弈,2018年06月13日;

28、本轮房地产调控的回顾、反思和展望 (2014-2018),2018年06月11日;

27、城市“抢人大战”:高质量发展、大都市圈战略和土地财政,2018年06月07日;

26、粤港澳大湾区:引领新一轮开放创新,打造国际一流湾区和世界级城市群,2018年06月06日;

25、住房租赁融资:渠道与风险,2018年04月08日;

24、《房地产周期》导论,2017年09月19日;

23、从春秋到战国:房地产进入强者恒强的王者时代,2017年07月19日;

22、粤港澳大湾区:打造国际一流湾区和世界级城市群,2017年06月20日;

21、新首都 新北京,2017年05月16日;

20、从国内外新城建设经验教训展望雄安新区未来(国内篇),2017年04月23日;

19、从国内外新城建设经验教训展望雄安新区未来(国际篇),2017年04月23日;

18、雄安新区:大手笔打造新增长极和世界级城市群,2017年04月07日;

17、三四线城市地产销量火爆:去库存和挤出效应,2017年03月13日;

16、房地产调控二十年:回顾、反思与抉择,2017年03月08日;

15、为什么我们对2017年房地产投资不悲观:兼论房地产投资增速的三种预测方法,2017年01月12日;

14、人地分离,供需错配:一线高房价、三四线高库存的根源,2017年01月05日;

13、英美城镇化经验与中国城镇化趋势,2016年12月06日;

12、德国房价为什么长期稳定:反思中国房价暴涨和房地产调控,2016年10月25日;

11、人口迁移的国际规律与中国展望:从齐增到分化 ,2016年10月24日;

10、房地产盛宴的受益者:房价构成分析,2016年10月18日;

9、控不住的人口:从国际经验看北京上海等超大城市人口发展趋势,2016年10月11日;

8、保房价还是保汇率:俄罗斯、日本和东南亚的启示,2016年10月11日;

7、房产税会推出吗?—从历史和国际视角推断,2016年09月26日;

6、中国房地产泡沫风险有多大?,2016年09月19日;

5、全球历次房地产大泡沫:催生、疯狂、崩溃及启示 ,2016年09月05日;

4、地王之迷:来自地方土地财政视角的解释 ,2016年08月23日;

3、这次不一样?——当前房市泡沫与1991年日本、2015年中国股市比较,2016年03月16日;

2、避免悲剧重演:日本房地产大泡沫的催生、疯狂、破灭与教训,2016年03月04日;

1、中国房地产周期研究,2016年02月25日。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:覃肄灵

关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

61岁乘客在飞机上昏迷抢救无效死亡 航司回应 收起61岁乘客在飞机上昏迷抢救无效死亡 航司回应

- 2025年02月16日

- 14:00

- APP专享

- 扒圈小记

76,792

76,792

法国小伙带622张日军侵华照片抵达北京,希望捐赠给中国

- 2025年02月16日

- 13:38

- APP专享

- 扒圈小记

- 21,034

人民热评:重庆燃气事件,不要每次都以道歉收场

- 2025年02月16日

- 13:58

- APP专享

- 北京时间

- 5,884

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

北京红竹今天 06:04:22

恒生离防守线有点远,上移也是有可能的,不管怎么样,这里不追高, 大级别没问题,就是有望本周出现一次洗盘 清楚方向就行 -

趋势领涨今天 06:04:01

VIP个股再一次跟踪涨幅一只,本直播室VIP个股,都是一只一只操作,撤离一只,会添加一只,不撤离不添加!投资是一件长期的事情,选择一个尽心的老师和团队,会少走很多弯路。还没上车的朋友,请及时查阅!查看链接〉〉〉〉〉【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

东方红陈晨今天 06:03:58

【民营企业座谈会召开 任正非、马云、王兴兴等出席】财联社2月17日电,中共中央总书记、国家主席、中央军委主席习近平17日上午在京出席民营企业座谈会。在听取民营企业负责人代表发言后,习近平发表了重要讲话。李强、丁薛祥出席座谈会,王沪宁主持。据央视新闻视频报道画面,参加座谈会的民营企业家包括:宁德时代(sz300750)董事长曾毓群、阿里巴巴创始人马云、飞鹤乳业董事长冷友斌、正泰集团董事长南存辉、宇树科技创始人王兴兴、新希望(sz000876)董事长刘永好、华为创始人任正非、比亚迪(sz002594)董事长王传福、韦尔股份(sh603501)董事长虞仁荣、小米董事长雷军、奇安信(sh688561)董事长齐向东,等等。 (澎湃新闻) -

趋势起航今天 06:03:47

市场午后震荡回落,三大指数集体翻绿,三大通信运营商走高,中国联通(sh600050)一度涨停,DeepSeek概念股回落,青云科技(sh688316)跌超10%,沪深京三市下跌个股超2300只,成交达1.64万亿 -

趋势起航今天 06:02:46

浙数文化(sh600633)! -

冯矿伟今天 06:01:53

还有一小时,今天量也大 -

数字江恩今天 06:01:41

今天的震荡,不算结束,除非尾盘1小时有新高10个点以上,否则这个震荡还会持续到明天,但不破位,都还不能确立c结束 -

趋势起航今天 05:58:44

梦网科技(sz002123)盘中跌停,上演天地板,目前高标肯定是在退潮,风险也在加剧,所以这些品种是需要规避的 -

趋势起航今天 05:56:43

许多高位股炸板。或者放量,,威派格(sh603956)、数据港(sh603881)、杭钢股份(sh600126)等 -

北京红竹今天 05:55:44

今天指数还不用担心,形成五分钟级别三买之后,再次上涨就要注意了