来源:半导体风向标

二月份五年期LPR会不会跟随下调?

2月3日开市以来,央行已先后下调逆回购利率与MLF利率10bp。在当前兼顾疫情防控与复工的政策下,LPR报价或对企业的信贷需求产生较大影响。若LPR,尤其是5年期以上LPR能如期下调,将对企业产生巨大支持作用。我们认为1年期与5年期以上LPR利率将大概率跟随MLF下调10个基点。

一

1年期LPR大概率跟随MLF下调

2月1年期LPR跟降已达成普遍共识。继完善贷款市场报价利率(LPR)形成机制以来,1年期LPR多次跟随MLF下调,其市场化、灵活性特征明显加强。2月3日开市以来,央行已通过降息和巨量逆回购操作释放了充足的流动性,虽然本周逆回购操作量低于市场预期,但质押式回购利率仍处于较低水平,银行间市场流动性较为充裕。且LPR报价按公开市场操作利率(主要指中期借贷便利利率)加点形成,日前的MLF利率下调已为本月LPR报价做足铺垫。因此,我们认为1年期LPR将如期下调。

二

5年期LPR是否会跟随下调受到广泛关注

不同于1年期LPR,自2019年8月LPR形成机制改革以来,5年期以上LPR只于2019年11月跟随MLF下调过一次,步长均为5bps。由于5年期以上LPR主要对个人住房按揭贷款和企业中长期贷款产生影响,之前5年期以上LPR又鲜少调整,因此本次5年期以上LPR是否跟随下调成为了市场关注的焦点。当前市场分歧主要来自于两方面,一方面,若5年期以上LPR跟随下调将对房地产市场产生较大宽松信号,而另一方面,若不跟随下调又将对实体经济产生负面信号,因此本次5年期以上LPR降或不降是需要一些考量的。

三

我们认为5年期LPR将跟随MLF下调10个基点

第一,仍需继续强化MLF的基本地位。MLF利率作为政策利率,是其他利率的锚定利率,LPR应跟随MLF利率下调。MLF利率下调是为了引导LPR降息,降低企业融资成本,同时MLF下调的幅度也要考虑通胀等因素。正常的调整顺序是MLF下调后,其他所有利率都要跟随下调。而本月的情形比较特殊,基于疫情发展与市场维稳需要,2月3日央行先行下调7日及14日逆回购利率10bps,随后于月中下调MLF利率10bps。所以公开市场操作利率先行下调,而后其他利率均保持一致同步调整。因此即2月17日MLF利率下调后,2月20日LPR也应跟随下调。2019年11月的利率调整过程证明了这个观点,因此我们认为本次LPR报价也会遵循这个货币政策思路,预计2月20日1年期和5年期以上LPR均会跟随MLF下降10bps。

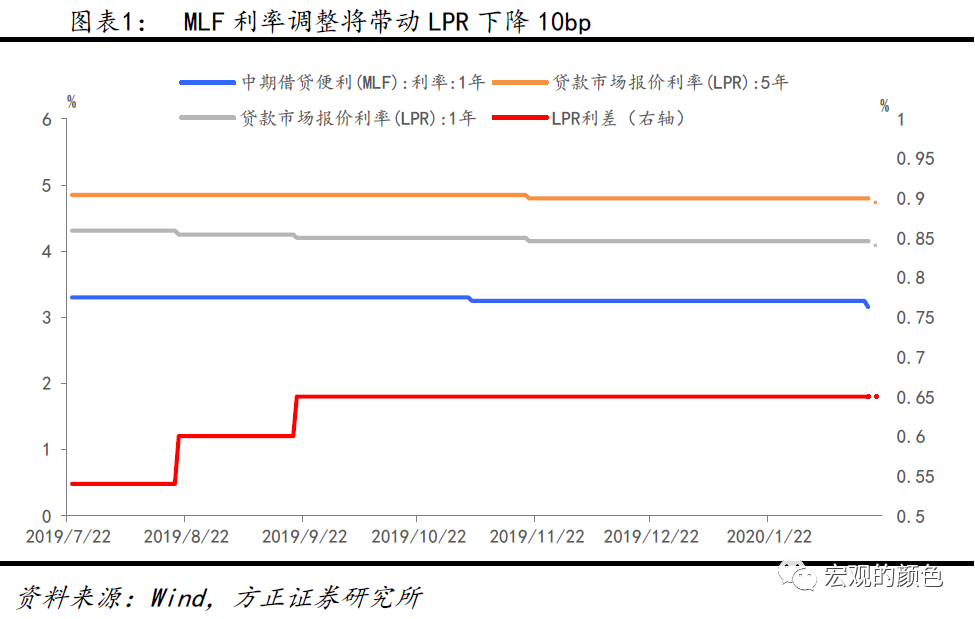

第二,LPR改革以来,1年期LPR下降次数和总体下降幅度均超过了5年期以上LPR的变化,两者的利差不应继续拉大。2019年8月17日,中国人民银行发布公告决定改革完善贷款市场报价利率(LPR)形成机制。2019年8月20日,新LPR首次报价利率1年期LPR为4.25%,5年期以上LPR为4.85%。此后,1年期LPR于2019年9月20日和2019年11月20日分别下调5bps,即1年期LPR由改革前的4.31%下调到4.15%。而5年期以上LPR仅在2019年11月20日从4.85%降为4.80%。目前两者的利差在2019年9月20日后一直稳定在65bps。从稳定经济增长的角度,如果1年期LPR下调而5年期以上LPR不变,那么两者利差会继续拉大,市场结构或将出现扭曲,意味着货币政策只鼓励一年期制造业贷款,而压抑部分基建贷款和房地产贷款。在新冠肺炎疫情发生后稳定经济增长的政策背景下,若两者利差持续拉大将有悖于宏观逆周期调节的总体思路。

第三,在经济受到新冠肺炎疫情较大冲击的情况下,企业渐进复工后信贷需求逐步回升,降低5年期以上LPR可以推动部分基建投资并压低企业中长期融资成本以稳定经济增长。我国已明确按照“因城施策”的基本原则,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段,所以降低5年期以上LPR目的是鼓励部分基建投资以及压低企业中长期融资成本。中央经济工作会议明确提出要引导资金投向“基础设施短板”等领域,而5年期以上LPR的下降有利于提升2020年的基建投资增速。2020年是全面建成小康社会的收官之年,在深化供给侧改革方面,基建补短板是确保经济实现量的合理增长和质的稳步提升的重要抓手。今年以来财政部下达的专项债也主要投向了基建领域,足见基建在稳定经济增长、支持经济发展中的重要作用。除了部分基建投资受到5年期以上LPR影响,企业中长期贷款利率也受到5年期以上LPR影响,所以企业经营的财务成本将受益于5年期以上LPR下调。除了新增企业中长期贷款会受益,之前的存量企业中长期贷款也将把定价基准转换为LPR,所以企业在转换过程中也会受益于LPR下调。另外因为很多企业中长期贷款是按季度调整的,所以5年期以上LPR的下调具有灵活而及时的现实意义。

第四,5年期以上LPR利率下调对房地产按揭贷款利率影响有限。当前的房地产政策仍以“因城施策”为主,坚持“三稳”的长效管理调控机制,即稳地价、稳房价、稳预期,意在稳定价格的同时防止发生房地产投资过快下滑和房地产市场萎缩型价格均衡现象。此次疫情爆发临近春节使得冲击力度与广度加大,已经对宏观经济造成了较大影响。若此时5年期以上LPR放弃下调,或将对房地产市场释放出负面信号。尽管5年期以上LPR与个人住房贷款联系紧密,但此时下调其利率并不意味着按揭贷款利率也会随即下调。分类来看,对于已经转化为LPR报价的存量按揭贷款来说,其利率更新周期最短为1年,因此房贷利率不会立即随5年期以上LPR相应变化。而对于新增房贷,降低的基准利率将通过加点的方式调整,保持新增与存量房贷利率一致。由此可见,按揭贷款利率实质上是不变的。因此,5年期以上LPR下调将对房地产产生适度影响,不会造成政策的过度宽松。

综上所述,我们认为1年期与5年期以上LPR利率将大概率跟随MLF下调10个基点。

颜色

方正证券首席经济学家、北京大学光华管理学院博士生导师、北京大学经济政策研究所副所长。曾任渣打银行资深经济学家。目前担任世界经济史协会中国执委、中国人民银行青联委员、CF40论坛青年学术委员。

研究方向:宏观经济学、中国经济和经济史。在《Journal of International Economics》、《International Economic Review》、《经济研究》、《管理世界》等国内外著名期刊发表数十篇论文,研究课题获得美国国家自然科学基金、中国国家社科基金和中国教育部人文社科基金资助。

颜色博士对宏观经济政策、货币、金融和外汇市场有较为深入研究,常年为国家相关部门和金融市场提供经济政策咨询与分析服务。相关研究报告曾得到领导重要批示和市场积极反馈。获北京大学经济学学士、硕士学位,美国UCLA经济系博士学位。

| #####filter1##### | #####filter2##### |

| #####filter3##### | #####filter4##### |

| #####filter5##### | #####filter6##### |

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)