来源:国金证券研究所

国金证券研究所总量研究中心 宏观边泉水团队

原标题:【国金研究】2020疫情系列报告之三:疫情冲击下货币能多松?如何松?

投资建议

疫情冲击下,货币政策降息的时间节点明显提前。考虑到疫情对经济冲击主要集中在一季度,全年影响相对有限,且受内部外因素影响,货币政策不会大幅宽松,特别是“价”的下调空间相对有限。还需要更多关注货币政策“量”的变化,在1月降准的基础上,预计今年再降准2-3次,以PSL为代表的准财政行为将是今年重要的看点之一。不过,鉴于疫情对全年的经济增长影响相对有限,我们不认为货币政策会出现显著的宽松,“大水漫灌”依然不太可能,政策节奏的变化是主基调。

核心结论

一、 疫情冲击下,央行“量”、“价”双管齐下投放流动性

■受疫情冲击影响,为避免金融市场大幅波动,央行在春节后一周连续两天大幅开展逆回购操作,补充流动性。

■在补充流动性的同时,央行降息以引导货币市场利率的下行,货币政策降息的时间节点明显提前,体现了疫情冲击下货币政策的灵活适度。预计2月1年期MLF和LPR也将相应下调,下调幅度为10-15bp。

二、 疫情对全年的经济增长影响相对有限,货币政策不会大幅宽松

■疫情对经济冲击主要集中在一季度,全年影响相对有限,且受内部外因素影响,货币政策不会大幅宽松,特别是“价”的下调空间相对有限,政策节奏变化是主基调。具体来看:

1)内部来看,实际利率被动走高需要降息予以应对,但受房地产泡沫影响(2015年以来我国房价在全球涨幅最大),房地产是当前货币宽松的主要约束,降息(MLF利率)空间虽存在,但全年降息空间相对有限。

2)外部来看,美国结束降息背景下,如果我国央行大幅降息,将对汇率形成扰动,因此,也对我国降息空间形成部分约束。

三、 当前货币政策还需要关注“量”的调控,如降准、PSL等工具

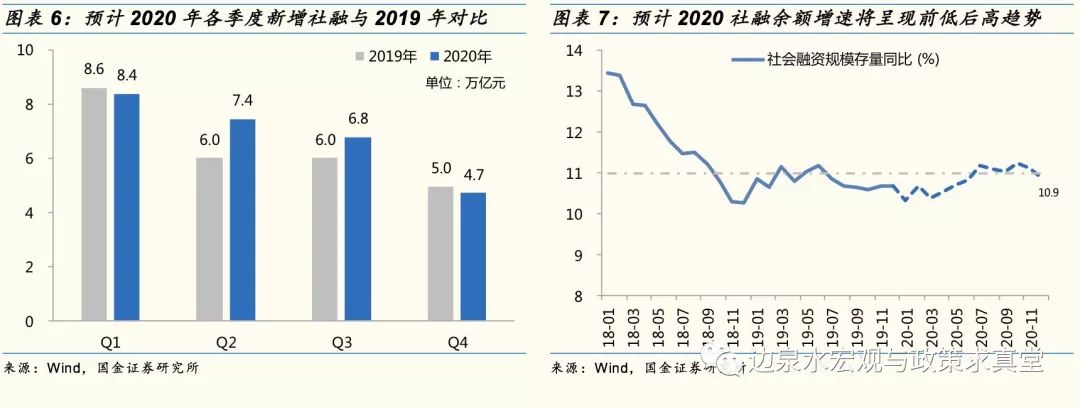

■我国当前货币政策调控处在从数量型向价格型转化的过程当中,但转型不会一蹴而就,货币政策仍需要依赖数量调控方式。内部外因素共同制约下,货币政策“价”的调控相对有限,还需要更多关注货币政策量的变化。在1月降准的基础上,预计今年再降准2-3次,以PSL为代表的准财政行为将是今年重要的看点之一,预计今年PSL新增规模可能在6000亿元以上。并且与2016年重点用于棚户区改造不同,今年PSL新增资金将重点支持新基建、新型产业以及疫情相关项目等。社融方面,疫情对1月信贷影响相对较小,但将明显影响2月和3月信贷。受复工推后、需求放缓等因素影响,信贷投放进度可能也会有所后移。预计Q1新增社融8.4万亿元(2019Q1为8.6万亿元),Q2新增社融7.4万亿元(2019Q2为6.0万亿元),预计全年社融存量增速10.9%,随着疫情影响的褪去,下半年经济增速将逐步回升,社融增速预计将呈现前低后高的趋势,且在个别月份或超过11%。

风险提示:

货币政策过紧、信用进一步收缩、房地产行业出现风险

附录/正文

疫情冲击下,货币政策降息的时间节点明显提前。考虑到疫情对经济冲击主要集中在一季度,全年影响相对有限,且受内部外因素影响,货币政策不会大幅宽松,特别是“价”的下调空间相对有限。因此,还需要更多关注货币政策“量”的变化,在1月降准的基础上,预计今年再降准2-3次,以PSL为代表的准财政行为将是今年重要的看点之一。不过,鉴于疫情对全年的经济增长影响相对有限,我们不认为货币政策会出现显著的宽松,“大水漫灌”依然不太可能,政策节奏的变化是主基调。

一、疫情冲击下,央行“量”、“价”双管齐下投放流动性

受疫情冲击影响,为避免金融市场大幅波动,央行在本周连续两天大幅开展逆回购操作,补充流动性。通常春节后,随着现金的回笼,银行间市场流动性将呈现宽松状态,央行往往不会开展逆回购操作。但今年情况有所特殊,受疫情冲击影响,为避免金融市场大幅波动,央行在本周连续两天大幅开展逆回购操作,补充流动性。2月3日和4日,央行超预期开展公开市场操作,两天累计投放流动性1.7万亿元,保持疫情防控特殊时期银行体系流动性的合理充裕,发出加大逆周期调节力度的信号,稳定市场预期。

同时货币政策还在多方面支持疫情相关工作。如设立3000亿元专项再贷款,实施优惠贷款利率,加强对重要医用、生活物资重点企业的金融支持;明确运用专项再贷款资金发放贷款的利率不能超过最近一次公布的1年期贷款市场报价利率(LPR)减100个基点(目前为3.15%),鼓励金融机构以低于贷款利率上限的利率发放贷款;继续加大对小微、民营企业和制造业等重点领域的金融支持,增加信用贷款和中长期贷款,降低综合融资成本;对受疫情影响暂时遇到困难的企业,不盲目抽贷、断贷、压贷等。

在补充流动性的同时,央行降息以引导货币市场利率的下行,预计本月MLF和LPR也将相应下调,幅度分别为10bp和15bp。疫情影响下,主要大宗商品价格明显走弱,逆回购利率下调10bp,降幅明显高于去年11月(-5bp),货币政策降息的时间节点明显提前,体现了疫情冲击下货币政策的灵活适度,以保持货币市场利率相对平稳。受主要大宗商品价格回落影响,PPI同比转正的时间节点也将推后,PPI负增长下实际利率也将被动攀升,进而将对企业库存、固定资产投资造成负面影响。因此,货币政策需要通过降息的方式来避免实际利率的被动走高,逆回购利率主要引导货币市场利率,其对实体经济的传导相对滞后。在调降逆回购利率的同时,能够更加直接影响实体经济的MLF、LPR利率也将在本月迎来下调,预计下调幅度分别为10bp和15bp。

二、疫情对全年的经济增长影响相对有限,货币政策不会大幅宽松

疫情对经济冲击主要集中在一季度,全年影响相对有限,且受内部外因素影响,货币政策不会大幅宽松,特别是“价”的下调空间相对有限,政策节奏变化是主基调。根据我们2月2日报告《疫情冲击一季度增长,政策微调对冲——定量分析疫情对增长、政策和市场的影响》分析,本次疫情影响主要体现在Q1(-1个百分点),随后开始减弱;Q2负向影响为0.2个百分点,在逆周期政策对冲下,影响显著减弱;下半年疫情影响基本消除,拖累全年经济增长0.3个百分点,考虑到逆周期政策的对冲作用(+0.1个百分点),全年实际GDP增速降至5.7%(-0.2个百分点)。

内部来看,实际利率被动走高需要降息予以应对,但受房地产泡沫影响,全年降息空间相对有限。当前疫情影响下,主要大宗商品价格明显回落,PPI同比转正的时间节点也将推后,PPI负增长下实际利率也将被动攀升,进而将对企业库存、固定资产投资造成负面影响。因此,货币政策需要通过降息的方式来避免实际利率的被动走高。

不同部门面临的实际利率不同,对于企业部门,特别是制造业部门,实际利率需要用PPI增速来平减。我们这里用以5年期AA+中票收益率与PPI同比之差衡量企业实际利率水平。可以看到,2018年1月至2019年11月,企业实际利率由1.4%升至5.5%,12月小幅降至4.5%。PPI通胀的持续走低是实际利率被动攀升的重要原因,同一时期,PPI同比由4.3%降至-0.5%。疫情影响下,降息节奏有所提前。但内部来看,货币政策还面临结构性约束,当前对货币宽松主要约束在于房地产,2015年以来我国房价在全球涨幅最大,房地产泡沫明显,这也是政策严控房地产的重要原因。因此,货币政策降息(MLF利率)空间虽存在,但相对有限。

外部来看,美联储降息周期结束,对我国降息空间形成部分约束。当前美国经济依然相对偏弱,但可能在今年年中开始逐步企稳。2019Q4美国实际GDP环比折年率2.1%,较Q3持平,但较Q1依然下降1个百分点。从分项数据来看,住宅投资是重要支撑。当前抵押贷款利率明显走低,叠加较低的居民杠杆,是2019Q1以来房地产市场回暖的重要原因。其他方面,个人消费支出小幅回落;私人设备、建筑投资对GDP形成拖累;进口走弱、出口小幅改善下,净出口对GDP贡献边际改善。

我们认为,美国经济可能在今年年中开始逐步企稳。本轮美国的经济周期属于资本开支周期的温和走弱。从美国的私人投资构成来看,其主要包括住宅投资和非住宅两部分,其中住宅投资一般领先非住宅投资4-5个季度。私人住宅投资自2019年1季度开始有所改善,这可能意味着整体私人投资在2020年2季度有望企稳回升。此外,当前美国OECD综合领先指标也出现企稳迹象。随着美国私人投资的企稳回升,在消费和政府支出保持稳定的前提下,届时美国经济整体企稳回升的概率也较高。

考虑到一般大选年份货币政策保持相对中立,我们认为,美联储在2019年连续降息3次以后,货币政策进入观望期,预计2020年美联储将通过维持利率不变和小幅扩张资产负债表的方式来应对经济形势变化。虽然我们货币政策主要关注自身,但美国结束降息背景下,如果我国央行大幅降息,将对汇率形成扰动,因此,也从外部环境对我国降息空间形成部分约束。

三、当前货币政策还需要关注“量”的调控,如降准、PSL等

疫情冲击下,货币政策降息节奏明显提前,但受内外部因素制约,全年货币政策“价”的调控空间相对有限,还需要更多关注“量”的变化,以PSL为代表的准财政工具将是重要的关注点。我国当前货币政策调控处在从数量型向价格型转化的过程当中,“在向货币价格调控方式转型的实践过程中,中国货币政策始终面临着政府过度关注经济增长和预算软约束部门、金融市场风险、金融功能深化和汇率形成机制改革等因素制约,金融市场微观基础、制度保障和产品市场发展等方面仍存在问题,货币政策仍需要依赖数量调控方式”[1]。

近期前逆回购下调后,MLF利率也将有所下调,但全年来看,货币政策“价”的调控空间相对有限,需要更多关注货币政策“量”的变化。在1月降准的基础上,预计今年再降准2-3次,以PSL为代表的准财政行为将是今年重要的看点之一,预计今年PSL新增规模可能在6000亿元以上。并且与2016年重点用于棚户区改造不同,今年PSL新增资金将重点支持新基建、新型产业以及疫情相关项目等。社融方面,疫情对1月信贷影响相对较小,但将明显影响2月和3月信贷。受复工推后、需求放缓等因素影响,信贷投放进度可能也会有所后移。预计Q1新增社融8.4万亿元(2019Q1为8.6万亿元),Q2新增社融7.4万亿元(2019Q2为6.0万亿元),预计全年社融存量增速10.9%,随着疫情影响的褪去,下半年经济增速将逐步回升,社融增速预计将呈现前低后高的趋势,且在个别月份或超过11%。

风险提示:

1、货币政策短期过紧导致名义利率上升,同时物价下滑,实际利率上行将对经济增长产生较大的下行压力;

2、金融去杠杆叠加货币政策趋紧,令政策层面对经济增长的压力上升,导致阶段性经济增长失速;

3、房地产市场持续收紧,可能造成部分金融机构出现风险,从而导致系统性风险发生概率上升。

今天,请您“星标”国金证券研究所,全新阅读体验,置顶为您带来每日推送,亦或研值大餐,热点梳理,产业链藏宝图,月度资产配置,让您紧跟市场热点,发现公司动态、行业变化,深入浅出获得定制化资讯。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)