来源:姜超宏观债券研究

中部省份挖掘之河南

总量大省,债务率相对较低。1)河南省GDP总量较大,人均在全国中游水平,产业结构为二、三产业并重。2018年河南省GDP总量在全国排名第五位,人均GDP全国排名第18位。就产业结构来看,18年第二产业及第三产业占GDP比例较为接近,其中第三产业增加值增速较高为9.2%。2)人口净流出,但速度减慢。河南省是人口大省,根据河南省统计局目前可得的18年数据,河南省18年仍然处于人口净流出状态,但流出速度有所减缓,2018年省际净外出人口比上年增加7万人,增量比2017年减少31万人。3)总体财政实力较强,税收收入占比偏低、财政自给率一般。河南省18年综合财力约为1.38万亿,在数据较完备的27个省中排名第6位。从财政收入结构来看,18年河南省税收收入占一般公共预算收入比例处于全国第24位相对靠后,财政自给率为40.8%,处于全国中间位置。4)债务率相对较低。截至18年末河南省债务率约为47%,考虑到各省城投带息债务后的广义债务率约为108%,均处于全国较低水平。

地级市分化,郑州一枝独秀。1)地级市经济总量大致可分为4个梯队。省会郑州18年GDP远远领先,洛阳及南阳处于第二梯队。第三梯队GDP总量相对比较平均,而濮阳、三门峡、漯河及鹤壁经济总量相对靠后。考虑到人口影响,人均GDP方面,18年郑州人均GDP依然远高于其他地级市,洛阳和许昌排名相对靠前,周口、商丘及驻马店在省内较弱,但是同比增速较高,均超过8%。2)除郑州外均为人口净流出。我们通过人口净流出率和常住人口增速来考察各市人口吸引力。郑州人口吸纳力持续增强,18年人口净流入率接近15%,16-18年常住人口复合增速为1.94%。根据 “2018年河南人口发展报告”,外省流入河南的人口中,36.8%流入到郑州市,比2017年提高3.1个百分点,省内跨市流动人口更是有近6成流入郑州市。信阳、驻马店、周口、商丘18年人口净流出率较高,超过25%;周口、南阳、濮阳16-18年常住人口增速为负。洛阳18年仍为人口净流出,但净流出率不到4%,常住人口增速在0.7%以上。其他地级市来看,人口净流出率大概在0-15%左右,常住人口增速多在0.6%以下(除许昌外)。3)综合财力分化明显。郑州市18年综合财力远高于其他地级市,鹤壁及漯河综合财力较弱,均低于300亿元。各地级市财政自给率不算高,其中濮阳、南阳、驻马店、信阳及周口自给率较低。4)债务率总体不高。截至18年末河南省内数据较全的地级市中,鹤壁债务率最高,超过70%。其他地级市均在55%以下,没有特别高的。考虑到城投带息债务的广义债务率,广义债务率超过100%有平顶山、洛阳及开封,其他地级市的债务负担均相对较轻。河南省土地出让情况分析。1)全省土地成交价款增幅稳中放缓。河南省18年国有土地使用权出让收入在政府性基金收入中占比超过八成,是主要的收入来源。19年全省土地成交款与18年基本持平,但市区土地成交价款略有下滑。从价格来看,近三年全省成交地面均价呈现上升趋势,不同类型土地中商服办公用地地面均价在19年有所下滑。从房地产市场角度来看,19年河南商品房销售额累计同比增速先升后降。2)地级市土地出让情况分化。我们主要考虑市区的情况,在经济总量靠前的地级市中,洛阳和南阳19年市区土地成交价款仍维持较高的同比增速,此外,许昌、商丘及三门峡市19年市区土地成交价款降幅较大。从成交土地用途来看,鹤壁、濮阳、三门峡及驻马店市19年市区工业仓储用地面积占比较高,郑州、安阳、焦作、许昌、南阳及周口等住宅用地占比较高。3)不同类型土地情况分析。从市区成交面积来看,3种主要用途的土地19年都有过半数地级市成交面积同比下滑,成交活跃度有所下降。考虑到成交价格因素,19年市区住宅用地量价齐升的地级市主要有周口、洛阳、南阳、信阳及鹤壁;市区商服办公用地量价齐升的仅有三门峡市;市区工业仓储用地量价齐升的主要有鹤壁、平顶山及安阳。

风险提示:数据口径偏差导致存在一定不可比性

--------------------------------------1. 河南省经济及财政情况河南省地处中国中部,与安徽、山东、河北、山西、陕西及湖北接壤。河南省人口众多,是全国人口大省,劳动力资源较为丰富,截至2018年末,全省总人口10906万人,常住人口9605万人,位居全国第3位;从区位来看,是全国重要的综合交通枢纽和人流、物流、信息流中心;从资源禀赋来看,河南省是全国农产品主产区和重要的矿产资源大省。

河南省主要的优势产业有煤化工产业、铝工业、汽车零部件、食品工业、装备制造业以及高新技术产业等。

1.1 全省经济及财政情况概览河南省GDP总量较大,但人均在全国中游水平,产业结构为二、三产业并重。2018年河南省GDP总量在全国排名第五位,为48055.86亿元,较17年增长约7.9%。但从人均GDP来看,河南人口数量较多,18年人均GDP全国排名第18位,为50152元,较17年增长7.5%。GDP构成中,第一产业增加值4289.38亿元,第二产业增加值22034.83亿元,第三产业增加值21731.65亿元,分别较17年增长3.3%、7.2%和9.2%,其中第二产业增加值占比为45.9%。18年第二产业及第三产业占GDP比例较为接近。

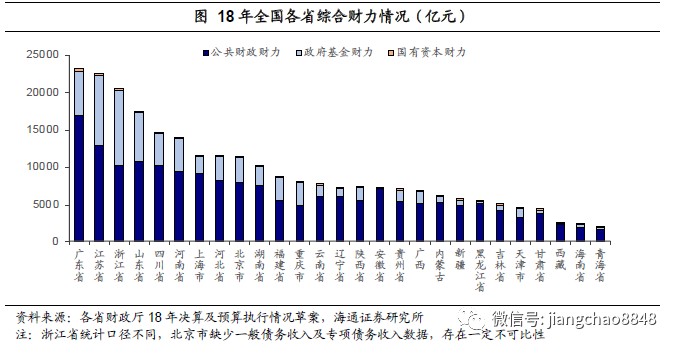

河南省总体财政实力较强,18年综合财力约为1.38万亿。我们统计18年全国31个省、自治区及直辖市的综合财力情况(包括公共财政财力、基金财力和国有资本财力,扣除一般债务收入及专项债务收入),剔除数据缺失较多的省份后得到27个省份的情况,河南省财政综合实力在27个省中排名第6位,其中公共财政总财力约为0.94万亿,政府性基金总财力约为0.43万亿,国有资本财力为29.1亿元。

但一般公共预算中税收收入占比较低,财政自给率一般。从财政收入结构来看,18年河南省税收收入占一般公共预算收入比例约为70.6%,处于全国第24位,相对靠后。从财政自给率情况来看,18年河南财政自给率(一般公共预算收入/一般公共预算支出)为40.8%,处于全国中间位置。

1.2 全省债务率情况

河南省债务率相对较低。从债务率(政府一般债务及专项债务余额/综合财力)来看,河南省截至18年末债务率为47.44%,考虑各省城投带息债务情况后,河南省18年末广义债务率约为108%,均处于全国较低水平。

2. 地级市经济、人口及产业情况概览

河南有17个地级市,分别为郑州市、开封市、洛阳市、平顶山市、安阳市、鹤壁市、新乡市、焦作市、濮阳市、许昌市、漯河市、三门峡市、南阳市、商丘市、信阳市、周口市、驻马店市。

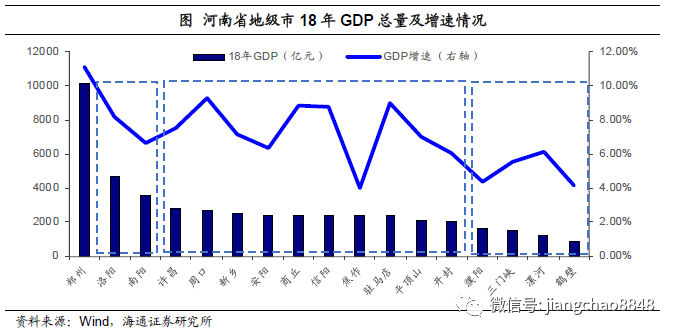

河南省17个地级市GDP大致可以分为四个梯队。省会郑州一枝独秀,18年GDP总量为10143亿元,远超其他16个地级市,并且18年GDP增速为11%,发展较快。

洛阳及南阳处于第二梯队,18年GDP总量介于3500亿元-5000亿元之间。

第三梯队中的10个地级市18年GDP总量介于2000亿元-3000亿元之间,差距相对较小。

第四梯队,濮阳、三门峡、漯河及鹤壁18年GDP则低于2000亿元,其中鹤壁为862亿元,在省内经济总量情况相对落后。

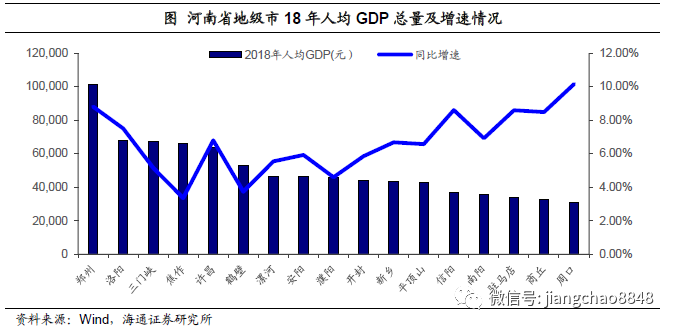

考虑到人口影响,18年郑州人均GDP超10万元,依然远高于其他地级市。洛阳和许昌18年经济总量和人均GDP均排名相对靠前。三门峡、鹤壁、漯河及濮阳虽然总量靠后,但是由于人口较少,人均GDP在河南省内排名中上。

周口、商丘及驻马店18年人均GDP在省内较弱,同比增速较高,均超过8%。

河南省人口仍处于净流出状态,但流出速度减慢。根据河南省统计局目前可得的18年数据,河南省18年仍然处于人口净流出状态,但流出速度有所减缓。2018年省际净外出人口比上年增加7万人,增量比2017年减少31万人。

地级市层面,郑州人口为净流入,且净流入率和常住人口增速水平均较高。具体来看,郑州18年人口净流入率为14.77%,16-18年常住人口复合增速为1.94%,户籍人口增速为2.15%。根据河南省统计局公布的“2018年河南人口发展报告”,外省流入河南的人口中,36.8%流入到郑州市,比2017年提高3.1个百分点。省内跨市流动人口中的59.8%流入到郑州市,比2017年上升1.1个百分点,均反映出郑州的人口吸纳力持续增强。

其他地级市均为净流出状态。信阳、驻马店、周口、商丘18年人口净流出较多,人口净流入率指标低于-25%,也就是说净流出率超过25%,其中周口市16-18年常住人口复合增长率为负,而且人口净流出情况在16-18年还有加剧;南阳、濮阳的3年常住人口复合增速也为负,而且人口净流出在16-18年间也有加剧。

洛阳的情况相对较好些,虽然18年仍为人口净流出,但净流出率较低,不到4%,16-18年常住人口复合增速在0.7%以上。许昌常住人口16-18年复合增速也在0.7%以上,在河南各地级市中相对较高,人口净流出率在10%左右。

其他地级市来看,人口净流出率大概在0-15%左右,常住人口增速多在0.6%以下,像三门峡、鹤壁、焦作、漯河、新乡这几个地级市人口虽然都是人口净流出,但净流出率很低,在5%上下,我们猜测有可能反映了当地人口流动并不频繁。

各地级市支柱产业总体以能源化工、食品加工、汽车制造、装备制造、新型材料制造等为主,同时洛阳、开封等市大力发展旅游业。代表性企业有例如平煤股份、洛阳钼业、安阳钢铁、宇通客车、中信重工、牧原股份、三全食品、双汇发展等。

3. 地级市财力及债务情况

郑州市18年综合财力远高于其他地级市,鹤壁及漯河综合财力较弱,均低于300亿元。

郑州市18年一般公共预算收入超过千亿元,考虑到公共财政财力、政府性基金财力以及国有资本财力,郑州综合财力为3584亿元。此外,河南省有8个地级市综合财力在500亿元至900亿元之间。而鹤壁及漯河18年一般公共预算收入分别仅有65亿元以及88亿元,考虑了转移支付等方面的综合财力也相对较弱。

河南省地级市财政自给率整体不算高,其中濮阳、南阳、驻马店、信阳及周口自给率偏低。从整体来看河南省的财政自给率仅有41%左右,就各个地级市来看,郑州和洛阳分别为65%及57%,17个地级市中,低于50%的有13个,其中有5个还低于30%,一般公共预算收入覆盖一般公共预算支出的能力较弱。

地级市债务情况总体不算高。截至18年末河南省内数据较全的地级市中,鹤壁债务率最高,综合财力相对于债务来说较弱。考虑到城投带息债务的广义债务率,并剔除省级平台影响,广义债务率超过100%有平顶山、洛阳及开封。其他地级市的债务负担均相对较轻。

4. 河南省土地出让情况分析

河南省18年土地使用权出让收入在政府性基金收入中占比超过八成。18年河南全省政府性基金收入决算数约为3826亿元,其中国有土地使用权出让收入约为3309.8亿元,占比约为87%,是政府性基金收入较为主要的收入来源。

19全省土地成交款与18年基本持平,但市区土地成交价款略有下滑。从趋势来看,18年河南省全省土地成交款较17年有较大幅度的增长,增幅超过40%,19年土地成交款与18年相比增幅较小,总体看近三年整体呈现增幅稳中有所放缓的趋势。从市区土地成交款的口径来看,19年市区成交款有所减少,同时在全省成交款中占比也较18年下滑大概4个百分点,约为50%。

从价格来看,近三年全省成交地面均价呈现上升趋势,不同类型土地有所分化。19年河南全省成交地面均价约为2143元/m2,总体呈现上升趋势,市区成交地面均价约为4283元/m2,约是全省口径的2倍,18年略有下滑后19年有明显增长。对于主要出让类型土地来说,全省及市区价格变化走势基本一致,以市区为例,住宅用地价格最高,且近三年逐年增长,年均复合增长率约为6%,19年均价约为6666元/m2;商服办公用地价格次之,但19年有明显下滑;工业仓储用地价格最低,19年仅有428元/m2。

注:市区是指地级市不包括县及县级市的口径,下同。

从房地产市场角度来看,19年河南商品房销售额累计同比增速先升后降。15年-16年,河南商品房销售额累计同比增速呈现上行趋势,16年10月全国多个城市先后发布新楼市调控政策,多地重启限购限贷,此后房地产调控政策趋严下,17-18年累计同比增速有所下滑,19年河南省商品房销售额累计增速上行至29%后有所下滑。

4.2 地级市土地出让情况分化

对地级市的土地成交分析,我们主要考虑市区的情况。

从19年市区土地成交价款来看,郑州远远领先其他地级市;从增速来看,在经济总量靠前的地级市中,洛阳和南阳19年市区土地成交价款仍维持较高的同比增速,分别为132%和104%;经济总量相对平均的地级市中,周口和信阳19年市区成交价款增速较高,分别为94%及92%;经济总量相对靠后的地级市中,鹤壁19年增速较高。此外,许昌、商丘及三门峡市19年市区土地成交价款降幅较大,均超过50%。

鹤壁、濮阳、三门峡及驻马店市19年市区成交土地中,工业仓储用地面积占比较高。住宅用地和商服办公用地成交价格相对较高,工业仓储用地价格较低,工业仓储用地成交占比较多或在一定程度上对土地出让收入有所拖累。鹤壁、濮阳、三门峡及驻马店市19年市区成交土地面积中,工业仓储用地占比分别约为65%、62%、65%及53%,相对较高。另一方面,郑州、安阳、焦作、许昌、南阳及周口19年市区成交土地中,住宅用地占比较高。

4.2.1 市区住宅用地情况

从成交面积来看,超过半数地级市19年成交面积较18年有所下滑,成交活跃度有所下降。19年市区住宅用地成交面积下滑较为明显的有三门峡、新乡、驻马店、商丘以及许昌等,分别下滑75%、67%、54%、43%及36%。另一方面,19年洛阳、周口、信阳及安阳市市区住宅用地成交面积则有明显上升。从成交价格来看,19年大多数地级市市区住宅用地成交地面均价同比上涨,但也有例如许昌、安阳、开封及商丘等成交均价同比下滑。

总体来看,量价齐升的地级市有:周口、洛阳、南阳、信阳及鹤壁,总成交价款分别上升123%、177%、130%、168%及76%。

4.2.2 市区商服办公用地情况

从成交面积来看,超过半数地级市19年市区商服办公用地成交面积较18年有所下滑,成交活跃度有所下降,此外结合18年的情况来看,新乡、濮阳及驻马店等市区商服办公用地成交活跃度相对较差。另一方面,洛阳、安阳及信阳19年成交面积同比增幅较大,其中洛阳和安阳涨幅超过4倍。此外就绝对面积来看,洛阳市区商服办公用地成交面积大幅超过郑州。从成交价格来看,均价较高的地级市多数在19年均价继续上涨,但成交面积较大的洛阳和郑州等均价都较18年同比下滑。

总体来看量价齐升的地级市仅有三门峡市。

从成交面积来看,超过半数地级市19年市区工业用地成交面积较18年有所下滑,成交活跃度有所下降,鹤壁以及驻马店19年市区工业工地成交面积较大且同比增长较快,同比增速分别为49%及62%。从价格来看,市区工业用地成交地面均价前7位的地级市19年同比仍呈现正增长。

总体来看量价齐升的主要有鹤壁、平顶山及安阳。

风险提示:数据口径偏差导致存在一定不可比性

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)