来源:东兴化工产业洞见

投资摘要:

2020年基础化工建议重点关注蓬勃发展的新材料板块和渐行渐近的新模式板块。新材料是先进制造等高科技行业的基石,同时终端需求的增长是带动新材料从化学实验室走向工业化生产的根本驱动力。下游产业的发展趋势是影响新材料产业的核心因素。目前,不论是在半导体制造等已成型高科技产业还是5G等新兴高科技产业,中国在增量市场上均呈现出显著优势,为新材料的发展带来了重大发展机遇。

新材料板块:推荐在全球视野下具有高性价比和先发优势的细分冠军。一类是国内突破了技术垄断等壁垒,从而实现了进口替代的材料,第二类是原始创新类的材料,此类主要是由于新的应用带来的对于新的具备特殊合成物质的需求。第一类的进口替代新材料主要包括电子化学品(光刻胶等)、特殊聚酯材料(高性能多元共聚材料)等,其应用则已经相对明确,且具有已经成型的产业链体系,但缺点则是盈利能力或存在下降压力。第二类的原始创新材料主要包括特种纤维材料(高性能碳纤维等)、特种通讯设备材料(5G等)、特种建筑材料(抗开裂添加剂等)等,其发展空间更为广阔,盈利能力更强,但现在的绝对营收体量较小,产业链的风险也更高。

新模式板块:传统制造“点石成金”。新的模式所带来的新的商业机会以及其对于相关公司内在价值的提升同样造就了新的投资机遇。医药和农药巨头研发环节的外包和合作带来的发展机遇:药中间体生产企业的业务模式也开始了从CMO(定制加工)到CDMO(定制开发加工)的转变,因此化学合成能力领先的公司由于专注于化学合成,在合成具备特定分子结构的工艺开发中具备独特优势,其发展空间大大扩展。

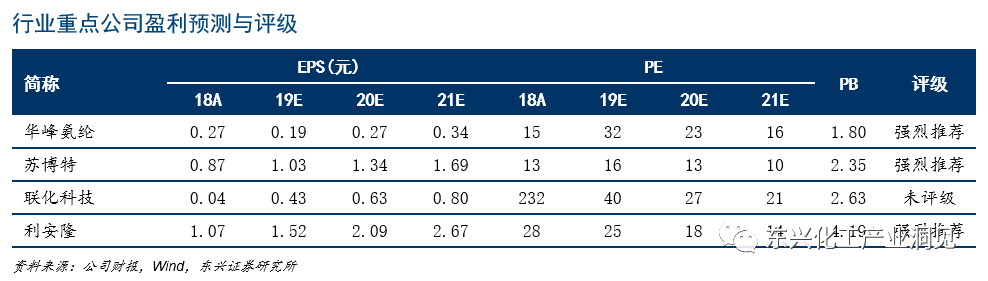

投资建议:2020年投资主线围绕新材料中在全球视野中具有竞争优势,新模式中直接受益于产业链分工方式改变的龙头企业的推荐逻辑,建议配置组合如下:新材料板块(华峰氨纶、苏博特)合计权重50%,新模式板块(联化科技、利安隆)合计权重50%。

风险提示:政策风险;宏观经济持续下行;突发性事件因素。

1.回顾年度行业核心观点:景气回落更显龙头优质成色,细分冠军表现亮眼

1.1 2019年大浪淘沙更显英雄价值

化工行业本身的景气度下行以及优质龙头企业的表现亮眼是化工行业2019年最简化的行业图谱。进一步细化而言,大宗化工品行业可称之“夜黑月明”,精细化工品行业则可谓“别有洞天”。

由于外贸环境的不确定性以及相伴随的行业去库存导致的需求不振,叠加部分在景气高景气度下投资建设的新增产能的释放,致使供过于求成为2019年化工行业的主要趋势,因此化工产品价格普遍下跌。2019年12月19日,中国化学品价格指数(CCPI)为4318,而去年同期为4808,同比降幅超过10%。上游大宗化工品跌幅尤其明显,如MDI下降超过20%,涤纶下降约为19%,甲醇下降超过15%,价格下跌成为2019年化工品的主要趋势,也成为拖累相关企业盈利能力的主要因素,但优质的行业龙头在产品价格大幅下跌的同时,依然保持了较高的盈利水平,呈现“夜黑月明”之势。例如,万华化学19年前三季度依然实现了78.9亿净利润,与去年同期相比仅下降12%,桐昆股份19年前三季度依然实现了24.5亿净利润,与去年同期仅小幅下降2%,而恒力石化则受益于大炼化项目投产等,前三季度实现了68.1亿净利润,甚至比去年同期相比反而大幅增长86%。优质公司在产品价格大幅下降的情况下表现出了超越行业甚至跨越周期的盈利能力,充分展现了相关龙头企业的优质价值内涵。

于此同时,部分子行业的细分冠军则展现出令人振奋的发展势头,不但完全没有受到宏观经济的下行影响,更是由于自身实力过硬了享受行业格局改善的红利,产品价差与市占率同时增长,呈现了“量价齐升”的火热局面,可谓是“别有洞天”。例如,我国先进混凝土用材料龙头苏博特,受益于自身新型建筑材料的推出和减水剂行业中小企业永久性退出,19年前三季度扣非净利润增长140%,经营业绩更是做到了同比环比同时高增长。再如,改性塑料生产龙头金发科技,由于在行业内优势显著,虽然原材料价格下行但产品价差显著扩大,并有应用于5G等新兴产业的LCP高端产品,前三个季度实现扣非净利润9.4亿,同比增长87%。此外,还有工业杀菌剂(百傲化学)、纤维素醚(山东赫达)、塑料添加剂(日科化学)等十余个细分冠军实现了前三季度100%以上的扣非增速。这些“世外桃源”般的细分行业冠军,其能够体现出超强的抗风险能力的背后,无一意外都存在着较强的技术壁垒、渠道壁垒或者品牌优势。

1.2 化工行业2019年复盘:情绪周期天翻地覆,更念龙头内在价值

2019年(数据截止到2019年12月20日)沪深 300 指数上涨33.43%,受权重股中国石油下跌17%,以及宏观经济下行压力对化工品价格施压的双重影响下,化工板块仅上涨19.76%,大幅跑输指数,位列申银万国 28个一级行业的第17位。不过值得注意的是,化工板块的优质龙头无论市值和估值水平,在2019年均得到了显著提升。例如,万华化学业绩虽然有一定的同比下降,但市值相比年初反而接近翻倍,充分说明了主流投资者对于龙头内在价值的关注已经超过短期业绩波动,市场风格愈加成熟。

纵观全年,化工板块经历了市场情绪上的大起大落。19年一季度受益于宏观政策逆周期调节的预期强化,叠加春节后补库存周期带来的短期供需平衡修复所带来的触底预期,化工板块迎来了板块性快速上涨行情。江苏“321”特别重大安全事故,引发了市场对于化工行业对于基于安全整治的2.0版供给侧改革的强烈预期,市场情绪进一步急剧升温。但很快随着外部宏观环境的变化导致的对于需求的担心,化工行业市场情绪迅速降至冰点。虽然市场情绪波动剧烈,但是企业的经营业绩以及其背后对于企业价值的折现,始终是左右整个板块市值中枢的根本因素。

分板块而言,化工板块中偏下游的制品和材料行业表现显著好于偏上游的石化和原料板块,其原因主要在于偏上游板块受宏观经济的下行压力更大,业绩承压更为明显。在化工行业六个子板块中石油化工/化学原料/化学制品/化学纤维/塑料/橡胶分别上涨-2.07%/14.85%/25.05%/27.55%/37.57%/29.93%。(塑料板块数据为剔除*ST康得(维权)的数据。)这样的分化表现符合我们去年年底的预期。

2.2020年行业展望:新材料精彩纷呈,新模式改天换地

2020年化工行业建议重点关注蓬勃发展的新材料板块和渐行渐近的新模式板块。新材料是先进制造等高科技行业的基石,同时终端需求的增长是带动新材料从化学实验室走向工业化生产的根本驱动力。下游产业的发展趋势是影响新材料产业的核心因素。目前,不论是在半导体制造等已成型高科技产业还是5G等新兴高科技产业,中国在增量市场上均呈现出显著优势,为新材料的发展带来了重大发展机遇。

除了产品本身从无到有所带来的发展机遇外,新的模式所带来的新的商业机会以及其对于相关公司内在价值的提升同样造就了新的投资机遇,新的商业模式已经为相关公司打开了进一步发展的广阔空间。,新的模式的产生以及发展,其本质往往是产业链的进一步专业化分工,是符合商业逻辑的必然趋势,这也使得相关企业的行业天花板大大升高,并为其技术能力提供了切实可行的变现通道,显著增加企业价值,带来了新的发展机遇。

3. 细分领域投资机会

3.1 新材料板块:推荐在全球视野下具有高性价比和先发优势的细分冠军

我国新材料产业主要分为两类,第一类则是国内突破了技术垄断等壁垒,从而实现了进口替代的材料,第二类是原始创新类的材料,此类主要是由于新的应用带来的对于新的具备特殊合成物质的需求。第一类的进口替代新材料主要包括电子化学品(光刻胶等)、特殊聚酯材料(高性能多元共聚材料)等,其应用则已经相对明确,且具有已经成型的产业链体系,但缺点则是盈利能力或存在下降压力。第二类的原始创新材料主要包括特种纤维材料(高性能碳纤维等)、特种通讯设备材料(5G等)、特种建筑材料(抗开裂添加剂等)等,其发展空间更为广阔,盈利能力更强,但现在的绝对营收体量较小,产业链的风险也更高。目前我国的新材料产业以第一类的进口替代新材料为主,这类行业中我们推荐在全球视野下具有高性价比的细分冠军,比如电子化工材料(昊华科技、国瓷材料、万润股份、飞凯材料、晶瑞股份、巨化股份、南大光大等)。此外,也有部分具有原始创新的新材料企业已经崭露头角,这类行业中我们推荐在全球视野下具有先发优势的龙头企业,例如苏博特、金发科技、万华化学、华峰氨纶等。

终端需求的增长是带动新材料从化学实验室走向工业化生产的根本驱动力,因此下游产业的发展趋势是影响新材料产业的核心因素。半导体制造业等下游高科技产业向中国大陆转移的序幕已经拉开,本地化配套具备很强的与客户快速互动迭代升级,并能降本增效的显著优势,这为第一类的进口替代新材料的大发展提供了重大发展机遇。同时,由于我国综合实力的增强,工程师红利的释放,已经在世界上处于领先地位的5G产业等新兴产业,共享经济等新兴模式,港珠澳大桥等高难度的世界级工程,更是为第二类原始创新的新材料带来前所未有的发展空间。

3. 2 新模式板块:将传统制造“点石成金”

除了产品本身从无到有所带来的发展机遇外,新的模式所带来的新的商业机会以及其对于相关公司内在价值的提升同样造就了新的投资机遇。例如下面这三种在发生的新的商业模式已经为相关公司打开了进一步发展的广阔空间。

(1)“网红带货”带来的对于日化行业代加工模式的需求:“网红”强大的“带货”能力使得相关公司深刻的认识到日化产品的消费属性远大于产品属性的影响,因此聚焦销售环节,将生产环节进一步分包,从而实现轻资产、快周期的模式成为日化行业的发展趋势,因此此前专注于表面活性剂等日化原材料的龙头企业,有望进一步向下游的洗涤剂等终端产品延伸,承接下游的代工需求,延长产业链并发挥出工业化管理经营方面的能力,创造增量价值。推荐表面活性剂龙头赞宇科技。

(2)医药和农药巨头研发环节的外包和合作带来的发展机遇:随着医药和农药巨头新药开发难度的提高,以及对于控制成本、效率提升的需求,其对于在研发环节进行外包和合作的内在动力愈发强烈,医药中间体生产企业的业务模式也开始了从CMO(定制加工)到CDMO(定制开发加工)的转变,因此化学合成能力领先的公司由于专注于化学合成,在合成具备特定分子结构的工艺开发中具备独特优势,其发展空间大大扩展。推荐化学合成的专家联化科技。

(3)从“产品提供商”到“解决方案提供商”:在添加剂等行业中,有添加剂生产企业提供“解决方案”而不仅仅是特定产品的模式正在逐渐发展起来。最终使用的添加剂往往是由多种具备不同特点的单一添加剂复合而成的“配方型产品”,由于添加剂生产企业更加了什么样的新性能是可能被开发出来的,并在满足不同客户的产品需求的过程中积累了大量的配方经验,因此由其提供“解决方案”更加高效、可靠、便宜,而“解决方案”的模式也为相关企业进一步延伸业务,增加技术附加值提供了机遇。推荐高分子抗老剂的细分冠军利安隆。

4. 相关推荐标的

2020年投资主线围绕新材料中在全球视野中具有竞争优势,新模式中直接受益于产业链分工方式改变的龙头企业的推荐逻辑,建议配置组合如下:新材料板块(华峰氨纶、苏博特)合计权重50%,新模式板块(联化科技、利安隆)合计权重50%。

华峰新材注入后公司现已将成为聚氨酯材料类的龙头企业。其原有的氨纶业务是聚氨酯纤维材料,公司技术和成本全球领先,华峰新材则主要是聚氨酯原液,以及上游的己二酸和聚酯多元醇,公司在此领域也是全球具有行业定价能力的优质龙头。此外,公司积极发展新型聚氨酯材料,并持续有新产品推出,远期发展空间广阔。

苏博特是混凝土外加剂的龙头企业,公司拥有行业内唯一的“高性能土木工程材料国家重点实验室”,以及仅有的两个国家级企业技术中心之一。公司创始人为工程院院士,研发带头人为国际知名专家,并拥有由100多名博士及硕士组成的研发团队,具有强大的技术能力和持续研发能力。公司推出的适用于西部极干旱条件下的外加剂,以及高潮高腐蚀环境下的桥梁涂料为自主原始创新材料,应用前景广阔。

联化科技是化学合成的大师,公司具备极其强大的合成能力。联化科技目前合成的产品上百种,以庞大的网状产品构造了极其富有价值的化学合成平台。近年来,公司依靠自身原材料的优势,不断扩充自身的化学业务范围,目前已经从CMO(定制加工)逐渐升级到CDMO(定制开发加工)模式,发展空间进一步打开。

利安隆是生产高分子抗老剂的龙头企业,公司通过精确聚焦下游客户差异化需求,发挥利用自身技术技术和经验优势,为全球高分子材料制造商提供一站式抗老化助剂产品服务(U-PACK产品)。U-PACK产品采用不同于传统产品的“以销定产”的生产模式,提供给顾客更多的技术附加值。公司通过U-PACK业务进一步提升了客户黏着度,并拉开了与其他企业间的产品差异性,形成新的业务壁垒。

5. 风险提示

政策风险:宏观经济持续下行;突发性事件因素。

罗四维 证书编号 S1480519080002

张明烨 证书编号 S1480517120002

刘宇卓 证书编号 S1480516110002

本文节选自东兴证券研究所已于2020年1月10日发布的《东兴证券基础化工2020年市场展望:新材料精彩纷呈,新模式改天换地》报告,具体分析内容(包括风险提示等)请详见报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

免责声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)