感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:债市覃谈

国君固收 | 报告导读:

【发行情况】本次常熟汽饰总共发行不超过9.92亿元可转债。优配:每股配售3.544元面值可转债;仅设网上发行,T-1日(11-15周五)股权登记日;T日(11-18周一)网上申购;T+2日(11-20周三)网上申购中签缴款。配售代码:753035;申购代码754035。

【条款分析】本次可转债发行期限6年,票息为递进式(0.5%,0.8%,1.2%,1.8%,2.5%,3.0%),到期回售价为115元(含最后一期利息)。主体评级为AA-,转债评级为AA-,按照6年AA-中债企业债 YTM 7.04%计算,纯债价值为80.60元,YTM为3.42%。发行6个月后进入转股期,初始转股价9.93元,11月14日收盘价为9.94元,初始平价100.10元。条款方面,15/30+85%的下修条款,15/30+130%的有条件赎回条款,30/30+70%的回售条款。可转债潜在稀释比率约为35.69%。

【公司基本面】公司是国内乘用车内饰件产品主要供应商之一。公司主要产品包括门内护板总成、仪表板/副仪表板总成、行李箱内饰总成、衣帽架总成和天窗遮阳板等汽车零部件。2019年前三季度,公司实现营业收入12.70亿元,同比增长22.11%,归母净利润2.06亿元,同比下降33.84%。毛利率回升至22.83%,但净利率水平降幅较大,降至15.58%。目前公司市值为28亿元左右,PE TTM 11.9倍,估值水平偏低。

【发行定价】绝对估值法,假设隐含波动率为24%左右,以2019年11月14日正股价格计算的可转债理论价格为106~107元。相对估值法,目前同等平价附近的中环转债、中来转债转股溢价率分别为6.08%、6.88%。考虑到公司当前股价对应的转债平价处于面值附近,我们预计常汽转债上市首日的转股溢价率区间为【5%,7%】,当前价格对应相对估值为105~107元。综合考虑,预计常汽转债上市首日价格在106~107元之间。

【申购建议】常熟汽饰总股本2.80亿股,前十大股东持股比例57.13%。如果假设原有股东40%参与配售,那么剩余5.95亿元供投资者申购。假设网上申购户数为100万户,平均单户申购金额为100万元,预计中签率在0.06%附近。考虑到当前转债平价处于面值附近,存量汽车转债由于平价较低大多转股溢价率较高,新券上市后性价比会更具优势,建议可以参与一级市场申购,二级市场可以配置。

正文

1. 投资建议

预计常汽转债上市首日定价区间为106~107元。按照2019年11月14日收盘价计算,常汽转债对应平价为100.10元。目前同等平价附近的中环转债、中来转债转股溢价率分别为6.08%、6.88%。考虑到公司当前股价对应的转债平价处于面值附近,我们预计常汽转债上市首日的转股溢价率区间为【5%,7%】,当前价格对应相对估值为105~107元。绝对估值下,理论价格为106~107元。综合考虑,我们预计常汽转债上市首日的定价区间为106~107元。

可以参与申购,二级市场可以配置。公司主要产品包括门内护板总成、仪表板/副仪表板总成、行李箱内饰总成、衣帽架总成和天窗遮阳板等汽车零部件。公司下游主要客户包括一汽大众、北京奔驰、华晨宝马、上汽通用、奇瑞捷豹路虎、奇瑞汽车、观致汽车、吉利汽车、一汽轿车、宝沃汽车、凯翼汽车等国内知名整车厂,以及北京车和家、奇点汽车、爱驰亿维、博郡、爱康尼克等新能源车和伟巴斯特、恩坦华等知名汽车零部件一级供应商。考虑到当前转债平价处于面值附近,存量汽车转债由于平价较低大多转股溢价率较高,新券上市后性价比会更具优势,建议可以参与一级市场申购,二级市场可以配置。

2. 发行信息及条款分析

发行信息:本次转债发行规模为9.92亿元,网上申购及原股东配售日为2019年11月18日,网上申购代码为“754035”,缴款日为11月20日。公司原有股东按每股配售3.544元面值可转债的比例优先配售,配售代码为“753035”。网上发行申购上限为100万元,主承销商中信建投和中金公司最大包销比例为30%,最大包销额为2.98亿元。

基本条款:本次发行的可转债存续期为6年,票面利率为第一年为0.50%、第二年为0.80%、第三年为1.20%、第四年为1.80%、第五年为2.50%,第六年为3.00%。转股价为9.93元/股,转股期限为2020年5月22日至2025年11月17日,可转债到期后的五个交易日内,公司将按票面面值115%的价格赎回全部未转股的可转债。本次可转债募集资金全部投资于常熟汽车内饰件生产线扩建项目、余姚年产54.01万套/件汽车内饰件项目、上饶年产18.9万套/件汽车内饰件项目、偿还银行贷款及补充流动资金。

3. 正股基本面分析

公司简介:

公司是国内乘用车内饰件产品主要供应商之一。公司主要产品包括门内护板总成、仪表板/副仪表板总成、行李箱内饰总成、衣帽架总成和天窗遮阳板等汽车零部件。公司下游主要客户包括一汽大众、北京奔驰、华晨宝马、上汽通用、奇瑞捷豹路虎、奇瑞汽车、观致汽车、吉利汽车、一汽轿车、宝沃汽车、凯翼汽车等国内知名整车厂,以及北京车和家、奇点汽车、爱驰亿维、博郡、爱康尼克等新能源车和伟巴斯特、恩坦华等知名汽车零部件一级供应商。2019年前三季度,公司实现营业收入12.70亿元,同比增长22.11%,归母净利润2.06亿元,同比下降33.84%。毛利率回升至22.83%,但净利率水平降幅较大,降至15.58%。

公司经营分析:

受汽车行业需求下滑的影响,经营业绩承压明显,三季度有所改善。2018 年以来,受宏观经济及小排量车辆购置税优惠政策调整的影响,我国汽车市场增速由正转负,2018 年度产销量分别为2780.92 万辆和2808.06 万辆,同比分别下降4.16%和2.76%。2019年汽车行业整体需求仍然疲弱,汽车产销量继续下滑,对整车厂和一级、二级配套供应商的经营业务均产生了负面影响,公司和公司主要合资平台公司的经营业务均出现了不同程度的下滑。但从单季度经营数据来看,公司在2019年三季度逐渐企稳回升,单季度营收和归母净利润同比增长均超过40%。

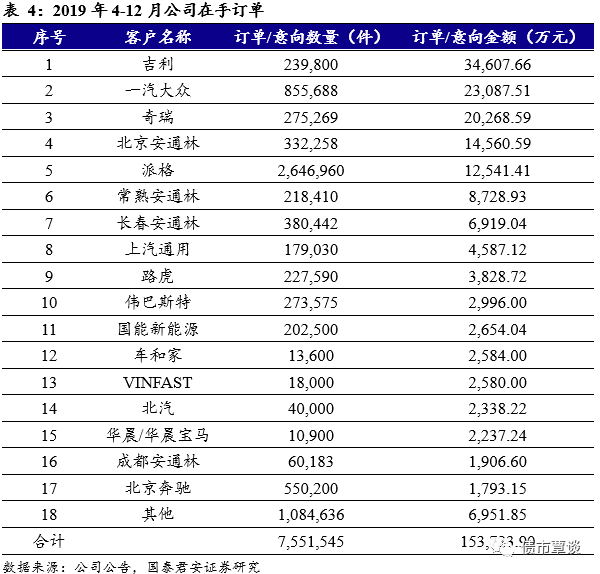

公司目前在手订单充足,能够为全年业绩提供保障。2019 年二季度起,随着下游客户采购需求略有回升,公司销售规模逐步扩大,公司的经营业绩已有初步改善。2019 年二季度营收同比增长31.60%, 环比增长53.65%;归母净利润同比仍下降37.26% ,但环比2019 年一季度则大幅增长349.95%。公司下游客户采购意向明确,根据公司与主要客户签订的汽饰件订单、意向性协议、已取得的提名信等统计的2019年4-12 月订单/意向金额约为15.37 亿元,在手订单能够为2019 年全年经营业绩提供可靠支撑。

行业竞争格局分析:

公司产品主要为乘用车内饰件,其生产和销售受乘用车行业的周期性波动影响较大。汽车行业与宏观经济关联度较高,全球经济和国内宏观经济的周期性波动对我国汽车生产和消费带来影响。当宏观经济处于上升阶段时,汽车行业发展迅速,汽车消费活跃;反之当宏观经济处于下降阶段时,汽车行业发展放缓,汽车消费增长缓慢。自2005年以来,中国乘用车产销量均保持高速增长,至2017年增速大幅放缓。2018年产销量增速均首次转负,分别同比下降5.41%和4.33%。2019年前10个月乘用车产销量增速继续下滑,仍未见企稳信号。

华域汽车是汽车内饰行业的龙头,也是公司的主要竞争对手。全球主要内饰件巨头有延锋、麦格纳国际、弗吉亚、安通林、李尔等。其中,麦格纳国际、李尔、弗吉亚位列2019年全球汽车零部件排行榜前十名。相较国外企业,我国汽车内外饰企业整体规模较小。华域汽车凭借其子公司延锋在内饰件行业的领先地位,成为国内内饰件行业的超级明星,2018年公司内外饰业务收入高达1006.86亿元,远超其他同类公司。宁波华翔以105.23亿元排名第二,其余内外饰收入超30亿元的公司包括拓普集团、星宇股份、模塑科技、京威股份、岱美股份、新泉股份,国内汽车内饰件行业呈现一超多强格局。

本次募集资金运用:

公司本次发行可转债拟募集资金总额不超过9.92亿元,将主要用于常熟汽车内饰件生产线扩建项目、余姚年产54.01万套/件汽车内饰件项目、上饶年产18.9万套/件汽车内饰件项目、偿还银行贷款及补充流动资金。

GUOTAI JUNAN Securities FICC Research

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)