中信建投社服-张家界点评:经营层面持续优化,未来期待交通改善

事件

1月30日晚,公司发布2018年业绩预告,报告期内预计实现归母净利润2,300万元-2,700万元。

简评

非经常损益影响明显,公司经营层面持续改善

公司近几年业绩中非经常损益项目变动较大,尤其在2017年对公司的归母净利润水平产生极大影响。根据2017年年报,公司处置子公司获得净利润4266.98万元,合计非经常损益达到6,686.30万元。而在本报告期,张国际酒店的资产处置收益较上年同期减少2,292.24万元,仅有处置子公司带来减亏的1333万元,导致本报告期的非经常性收益远低于2017年。考虑到2017年扣非后归母净利润仅为50万元,从业绩预告可发现,2018年内公司通过经营收获的利润水平大概率实现好转,表明公司内部管理、降成本控费等手段已经取得相应成果,经营端表现向好。

门票政策调整,未来政策扶持预期增强

公司前三季度的扣非归母净利润水平已经有8.87%的涨幅,主要业绩变化出现在Q4季度,主要是由于响应国家政策而调低武陵源核心景区门票,作为公司核心业务的环保客运票价也在其中。考虑到本次张家界票价调整力度比较合适,短期再进行调整的概率不大。结合公司自身治理层面的改善,未来影响有限。

同时,公司作为张家界市唯一的上市平台,政府对公司支持力度相对较大。公司未来转型路径明确,在建的大庸古城项目为当地重点建设项目,政府有望从多方面给予公司政策条件支持。

张家界交通持续改善,未来客流情况有望向好发展

张家界景区的交通将得到极大改善。1)武陵山大道已经于12月底建成通车,之前由于道路建设,在2018年实施封闭施工;2)杨家界大道将于春节前通车,不仅能够缩短张家界市到杨家界景区门票站的车程,还能够在旺季时缓解交通压力,进行分流;3)铁路建设的推进有助于景区的客流增长,黔张常快铁预计2019年通车,填补渝、鄂、湘地区的铁路网络空白,预计2021年投入使用的张吉怀高铁将串联张家界及凤凰景区,此外,连通长三角地区和武陵山区的荆张高铁也在积极推进建设中。众多铁路的建设将大幅扩大张家界景区的辐射能力,客流有望实现持续增长。

投资建议:我们认为未来公司景区的交通条件持续改善,客流端有望向好发展;同时,公司是当地唯一上市平台,有望获得政府支持,缓解项目带来的压力。

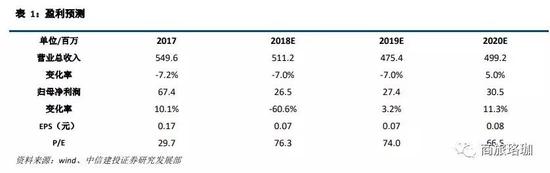

预计2018-2020年EPS分别为0.07、0.07、0.08元,股价对应PE分别为76、74、67倍,维持“增持”评级。

风险提示:大庸古城客流不及预期;天气因素带来的不确定性;地缘政治风险。

盈利预测

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)