【新能源车动见】数据传递重要信息!份额快速提升,这两只票更受益

【碳中和动态分析】颗粒硅技术路线改变未来硅料格局?工信部引导光伏企业减少单纯扩大产能

粤开策略大势研判 | 十四五规划发布,指明五大方向

来源:粤开崇利论市

摘要

十四五规划发布,指明五大方向

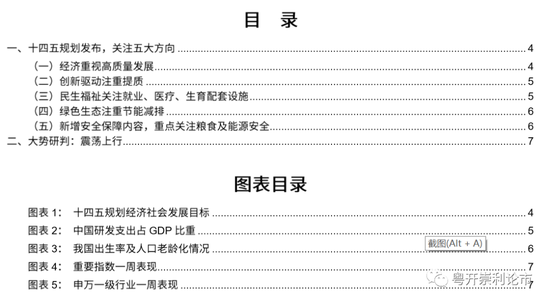

(一)经济重视高质量发展。未明确GDP增速的数值,“保持在合理区间、各年度视情提出”,引导经济发展重心向高质量发展转移。

剔除“户籍人口城镇化率”和“服务业增加值比重”,保留对常住人口城镇化率的目标设定。根据十四五规划报告显示, 2019年常住人口城镇化率60.6%,发达国家城镇化率多为80%以上,我国未来城镇化仍有较大发展空间。取消“户籍人口城镇化率”这一指标,结合完善新型城镇化战略,提升城镇化发展质量这一要求,深化户籍制度改革将持续推进。

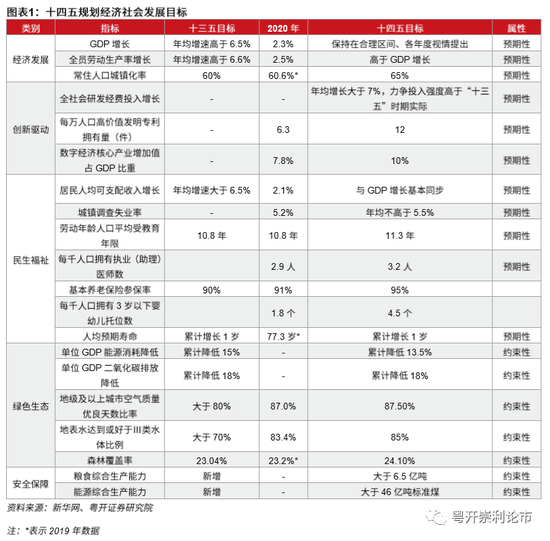

(二)创新驱动注重提质。要求全社会研发经费投入“年均增长大于7%,力争投入强度高于“十三五”时期实际”。根据世界银行数据,截止2018年,中国的研发支出占GDP比重为2.19%,而美国、日本同期的研发支出占GDP比重分别为2.84%、3.26%,与发达国家相比,我国的研发投入仍有提升空间。十四五规划对于全社会研发经费投入增长目标的设定,也从政策端对加大研发投入给予支持,预计后续研发支出的GDP占比仍将逐年提升。

与十三五规划相比,“每万人发明专利拥有量”改为了“每万人口高价值发明专利拥有量”,体现了科技创新注重质量提升。并且新增“数字经济核心产业增加值占GDP比重”,未来政策将促进数字技术与实体经济深度融合,赋能传统产业转型升级,数字经济有望迎来快速发展机遇。

(三)民生福祉关注就业、医疗、生育配套设施。十四五规划纳入“调查失业率”,保障就业是维稳民生的关键因素,体现对于就业的关注。

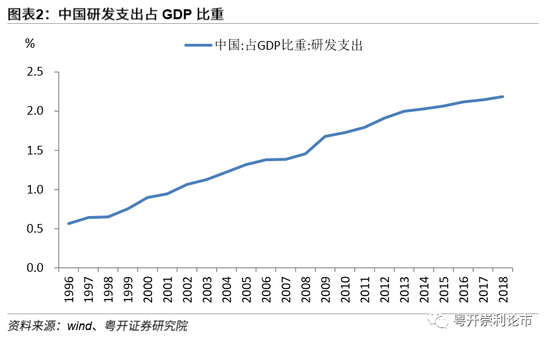

纳入“每千人口拥有执业(助理)医师数”、“每千人口拥有3岁以下婴幼儿托位数”,体现了对于医疗、生育配套设施。近年来,我国社会老龄化逐步提升,而出生率有所降低,根据国家统计局数据,截止2019年,我国的出生率由1990年的21.06‰下降至10.48‰,65岁以上的人口占比由1990年的5.6%提升至12.6%,生育率下降和老龄化提升的趋势将会给经济带来一系列挑战。纳入执业(助理)医师数及3岁以下婴幼儿托位数指标,一方面体现了对于提升医疗水平的关注,另一方面,也体现了针对当前老龄化趋势,发展普惠托育服务体系,降低生育、养育、教育成本,促进人口长期均衡发展的方向。

(四)绿色生态注重节能减排。“资源环境”改为“绿色生态”,关注节能减排与环境保护。与十三五规划相比,板块名称发生了改变,其中有关国土开发、污染物排放等方面的指标也有所压减。具体目标方面,单位GDP能源消耗累计降低13.5%,单位GDP二氧化碳排放累计降低18%。政府工作报告指出要扎实做好碳达峰、碳中和各项工作,包括制定2030年前碳排放达峰行动方案、优化产业结构和能源结构等,未来我国的能源结构向新型能源或清洁能源转型是必由之路,节能减排、低碳环保将是未来政策的重要发力点。

(五)新增安全保障内容,重点关注粮食及能源安全。强化国家经济安全保障,关注粮食及能源安全。与十三五规划相比,十四五规划新增了安全保障类的内容,目标为粮食综合生产能力大于6.5亿吨,能源综合生产能力大于46亿吨标准煤。粮食及能源安全均属于经济安全保障领域,粮食安全方面,深入实施藏粮于地、藏粮于技战略,开展种源“卡脖子”技术攻关,提高良种自主可控能力,制定粮食安全保障法。能源安全方面,实现煤炭供应安全兜底、油气核心需求依靠自保、电力供应稳定可靠,完善能源风险应急管控体系,强化重要能源设施、能源网络安全防护。

大势研判:震荡上行

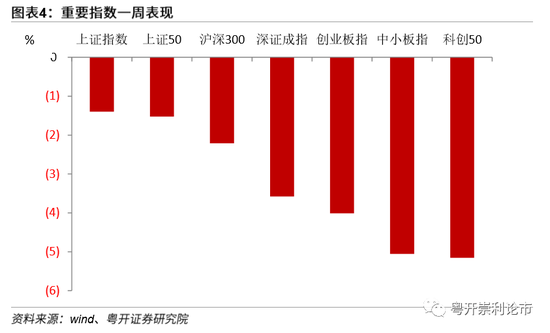

本周市场延续震荡调整,上证指数下跌1.4%,创业板指下跌4.01%,沪深300下跌2.21%。行业方面,传统周期板块逆势走强,整体表现较好,抱团股和科技成长类板块依旧处在回调过程当中。

美债收益率快速上行引发市场对美联储政策收紧的担忧,估值处于高位的抱团股以及科技股承压,出现明显回调。在美国通胀预期的压力之下,预计后续美债仍有上行空间,对于A股的扰动短期难以彻底消除,指数仍将以震荡为主。

从中长期来看,美债收益率上行对股票市场压制相对有限。2020下半年以来,A股的驱动逻辑逐步由流动性驱动转为盈利驱动,2月新增社融1.71万亿,同比多增8392亿,企业中长期信贷同比大幅多增1.1万亿,超出市场预期,反映出企业投资持续回暖,后续经济复苏动能依旧保持强劲,助推企业盈利进一步修复,十四五开篇之年政策想象空间大,叠加居民财富结构变迁、外资持续配置、保险养老金入市等增量资金的注入,为A股提供流动性支撑,基本面、政策面、资金面、盈利面多重利好支撑下,A股中长期仍处在上行趋势中。随着估值压力的逐步消化及市场风险偏好的提升,市场有望在震荡中上行。配置上,可重点关注以下三个方向:

其一,短期基于以PEG为代表的性价比维度,重点关注兼具低估值及高成长的标的,业绩窗口期,可优先关注业绩超预期的板块。

其二,低估值顺周期行业。大宗商品有望量价齐升,从供给端来看,前期疫情对于供给的冲击修复仍需时日,OPEC+4月维持原油产量不变,供给仍将维持紧平衡,油价为代表的大宗商品价格仍有上行空间。需求端来看,经济复苏的大背景下内外需将实现共振,带动需求回暖,重点关注有色、化工、机械造纸等板块。流动性紧平衡下,利率上行有望带动业绩稳定性较高的银行板块估值修复。

其三,关注十四五规划政策指引下的主题投资机会。根据前文我们对于十四五规划中,经济社会发展主要指标五大方向的分析,可以重点关注碳中和、数字经济、粮食安全、能源安全、环保、自主可控、普惠托育服务等领域。

风险提示:政策推进不及预期、经济超预期下行、外围环境超预期走弱

一、十四五规划发布,关注五大方向

十四五规划纲要全文发布,经济社会发展主要指标重点关注五大方向:经济发展淡化具体增速,创新驱动注重提质,民生福祉关注就业、医疗、生育配套设施,绿色生态注重节能减排,新增安全保障内容重点关注粮食及能源安全。

(一)经济重视高质量发展

与“十三五”时期相比,并未明确GDP增速的数值,“保持在合理区间、各年度视情提出”,引导经济发展重心向高质量发展转移。对于全员劳动生产率增长也没有设定具体的数值,目标为“高于GDP增长”。

剔除了“户籍人口城镇化率”和“服务业增加值比重”,保留对常住人口城镇化率的目标设定。根据十四五规划报告显示, 2019年常住人口城镇化率60.6%,发达国家城镇化率多为80%以上,我国未来城镇化仍有较大发展空间。取消“户籍人口城镇化率”这一指标,结合完善新型城镇化战略,提升城镇化发展质量这一要求,深化户籍制度改革将持续推进。

(二)创新驱动注重提质

要求全社会研发经费投入“年均增长大于7%,力争投入强度高于“十三五”时期实际”。根据世界银行数据,截止2018年,中国的研发支出占GDP比重为2.19%,而美国、日本同期的研发支出占GDP比重分别为2.84%、3.26%,与发达国家相比,我国的研发投入仍有提升空间。十四五规划对于全社会研发经费投入增长目标的设定,也从政策端对加大研发投入给予支持,预计后续研发支出的GDP占比仍将逐年提升。

与十三五规划相比,“每万人发明专利拥有量”改为了“每万人口高价值发明专利拥有量”,体现了科技创新注重质量提升。并且新增“数字经济核心产业增加值占GDP比重”,十四五期间的目标设定为自2020年的7.8%提高到10%,未来政策将促进数字技术与实体经济深度融合,赋能传统产业转型升级,数字经济有望迎来快速发展机遇。

(三)民生福祉关注就业、医疗、生育配套设施

十四五规划纳入“调查失业率”,体现对于就业的关注。与十三五规划相比,十四五规划“剔除了城镇新增就业人数”,纳入了“调查失业率“这一指标,设定目标为年均不高于5.5%,保障就业是维稳民生的关键因素。

纳入“每千人口拥有执业(助理)医师数”、“每千人口拥有3岁以下婴幼儿托位数”,体现了对于医疗、生育配套设施。近年来,我国社会老龄化逐步提升,而出生率有所降低,根据国家统计局数据,截止2019年,我国的出生率由1990年的21.06‰下降至10.48‰,65岁以上的人口占比由1990年的5.6%提升至12.6%,生育率下降和老龄化提升的趋势将会给经济带来一系列挑战。纳入执业(助理)医师数及3岁以下婴幼儿托位数指标,一方面体现了对于提升医疗水平的关注,另一方面,也体现了针对当前老龄化趋势,发展普惠托育服务体系,降低生育、养育、教育成本,促进人口长期均衡发展的方向。

(四)绿色生态注重节能减排

“资源环境”改为“绿色生态”,关注节能减排与环境保护。与十三五规划相比,板块名称发生了改变,其中有关国土开发、污染物排放等方面的指标也有所压减。具体目标方面,单位GDP能源消耗累计降低13.5%,单位GDP二氧化碳排放累计降低18%。政府工作报告指出要扎实做好碳达峰、碳中和各项工作,包括制定2030年前碳排放达峰行动方案、优化产业结构和能源结构等,未来我国的能源结构向新型能源或清洁能源转型已经是必由之路,节能减排、低碳环保将是未来政策的重要发力点。

(五)新增安全保障内容,重点关注粮食及能源安全

强化国家经济安全保障,关注粮食及能源安全。与十三五规划相比,十四五规划新增了安全保障类的内容,目标为粮食综合生产能力大于6.5亿吨,能源综合生产能力大于46亿吨标准煤。粮食及能源安全均属于经济安全保障领域,粮食安全方面,深入实施藏粮于地、藏粮于技战略,开展种源“卡脖子”技术攻关,提高良种自主可控能力,制定粮食安全保障法。能源安全方面,实现煤炭供应安全兜底、油气核心需求依靠自保、电力供应稳定可靠,完善能源风险应急管控体系,强化重要能源设施、能源网络安全防护。

二、大势研判:震荡上行

本周市场延续震荡调整,上证指数下跌1.4%,创业板指下跌4.01%,沪深300下跌2.21%。

行业方面,传统周期板块逆势走强,整体表现较好,抱团股和科技成长类板块依旧处在回调过程当中。

美债收益率快速上行引发市场对美联储政策收紧的担忧,估值处于高位的抱团股以及科技股承压,出现明显回调。在美国通胀预期的压力之下,预计后续美债仍有上行空间,对于A股的扰动短期难以彻底消除,指数仍将以震荡为主。

从中长期来看,美债收益率上行对股票市场压制相对有限。2020下半年以来,A股的驱动逻辑逐步由流动性驱动转为盈利驱动,2月新增社融1.71万亿,同比多增8392亿,企业中长期信贷同比大幅多增1.1万亿,超出市场预期,反映出企业投资持续回暖,后续经济复苏动能依旧保持强劲,助推企业盈利进一步修复,十四五开篇之年政策想象空间大,叠加居民财富结构变迁、外资持续配置、保险养老金入市等增量资金的注入,为A股提供流动性支撑,基本面、政策面、资金面、盈利面多重利好支撑下,A股中长期仍处在上行趋势中。随着估值压力的逐步消化及市场风险偏好的提升,市场有望在震荡中上行。

配置方向上,可关注以下三个方向:

其一,短期基于以PEG为代表的性价比维度,重点关注兼具低估值及高成长的标的,当前正处于业绩窗口期,可优先关注业绩超预期的板块。

其二,低估值顺周期行业。大宗商品有望量价齐升,从供给端来看,前期疫情对于供给的冲击修复仍需时日,OPEC+4月维持原油产量不变,供给仍将维持紧平衡,油价为代表的大宗商品价格仍有上行空间。需求端来看,经济复苏的大背景下内外需将实现共振,带动需求回暖,重点关注有色、化工、机械造纸等板块。流动性紧平衡下,利率上行有望带动业绩稳定性较高的银行板块估值修复。

其三,关注十四五规划政策指引下的主题投资机会。根据前文我们对于十四五规划中,经济社会发展主要指标五大方向的分析,可以重点关注碳中和、数字经济、粮食安全、能源安全、环保、自主可控、普惠托育服务等领域。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)