炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【招商策略】新增社融再超预期,A股有望重回上行通道——投资策略周报(0913)

来源:招商策略研究

张夏(金麒麟分析师)团队

此前市场由于流动性的变化带来了短期的调整,流动性驱动的高估值板块调整较为明显。但是由于新增社融持续回升,企业盈利将会持续加速回升。从历史来看,企业盈利加速也会带来估值的提升,因此,A股大部分与经济周期相关行业将会迎来戴维斯双击带来的上涨。近期,科技型ETF重回净申购,科创50ETF获批,科技板块有望重新获得资金净流入。

核心观点

【观策·论市】此前市场由于流动性的变化带来了短期的调整,流动性驱动的高估值板块调整较为明显。但是由于新增社融持续回升,企业盈利将会持续加速回升。从历史来看,企业盈利加速也会带来估值的提升,因此,A股大部分与经济周期相关行业将会迎来戴维斯双击带来的上涨。总体来看,我们对A股处在2019年1月以来的两年半上行周期大的判断没有变,市场将会逐渐演绎“从流动性驱动到经济基本面驱动”的逻辑。微观增量资金较前期明显放缓。中报业绩显示企业盈利加速改善,投资者仍在业绩超预期的领域加大布局力度。展望下半年至明年一季度,顺周期的领域业绩均在不同程度改善。保险银行等金融板块,建材、化工等周期板块,轻工家电等地产后周期消费,航空酒店机场影视等出行消费也有望依次恢复。科技领域的消费电子、电动智能汽车也将会在三季度开启复苏周期。估值性价比将会重新成为市场考量的重要因素。

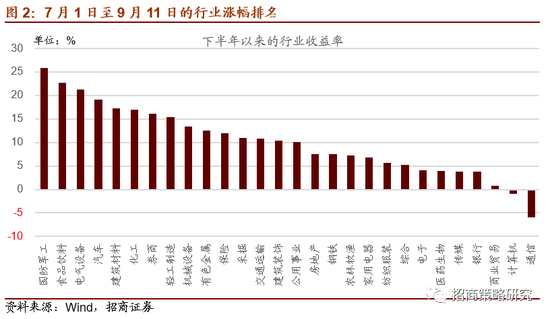

【复盘·内观】本周市场调整幅度较大,主要原因在于:1)近期创业板低价低市值板块大幅上涨后被窗口指导;2)海外市场调整,美股科技龙头短期大跌;3)蚂蚁金服即将上市,市场担忧短期流动性压力;4)流动性驱动逻辑边际减弱下,估值较高的板块受冲击较大;5)外部扰动(印度)持续发酵;6)美国大选进入关键阶段,市场担忧特朗普继续施压中国。从风格上看,本周消费和成长风格下跌幅度超过了4%(估值高位、流动性逻辑边际减弱),金融和周期相对抗跌(低估值+相对低位+经济复苏预期)。

【中观·景气】8月份新能源车产销同比增幅扩大,电解液等相关产业链原材料陆续提价,后续来看,国内外新能源车市的复苏,将催生对产业链相关材料的大量需求,供需的差距有望带来其价格的继续修复。8月工程机械继续维持高景气度,挖掘机销量单月同比连续5个月维持在50%以上。8月份台股IC设计、制造、硅片、封装等企业盈利向好,台积电等部分企业8月份营业收入创单月营收历史新高。

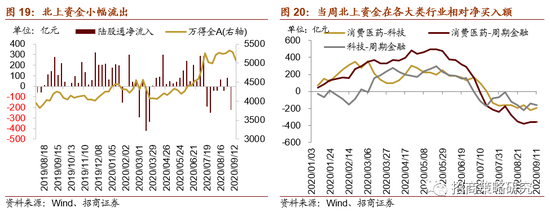

【资金·众寡】外资流出放缓,ETF集中净申购。9月7日~9月11日期间,北上资金转为小幅净流出5.83亿元;融资资金前四个交易日合计净流出188.44亿元;新成立偏股类公募基金436亿份,明显回升;ETF集中净申购,净流入105亿元。行业偏好上,北上资金买入医药和化工,卖出电子和食品饮料;融资客集中卖出非银、医药和电子;科技和券商ETF延续多周大幅净申购。重要股东净减持和计划减持规模均有所下降。

【主题·风向】本周产业观察——换电行业迎来政策、行业双驱动,关注车电分离。据媒体报道,工信部将动员地方制定相关政策,支持鼓励企业开展换电车型研发和生产。此前,行业协会、行业联盟、车企、Tier1供应商和投资机构等20家单位共同签署《构建新能源汽车“车电分离”模式生态圈联合声明》,充分表明了发展换电模式的决心。我们认为,在政策以及行业双重推进下,车电分离模式有望迎来加速发展,建议投资者关注相关投资机会。

【数据·估值】本周全部A股估值水平下行,全部A股PE(TTM)下行0.7X至18.2X,处于历史估值水平的71.9%分位数;休闲服务、国防军工估值下行最为明显,而银行、钢铁跌幅较小,较上周基本持平。

【风险提示】经济数据低于预期,政策支持力度不及预期,疫情扩散超预期。

01

观策·论市——新增社融再超预期,科创50ETF将要发行

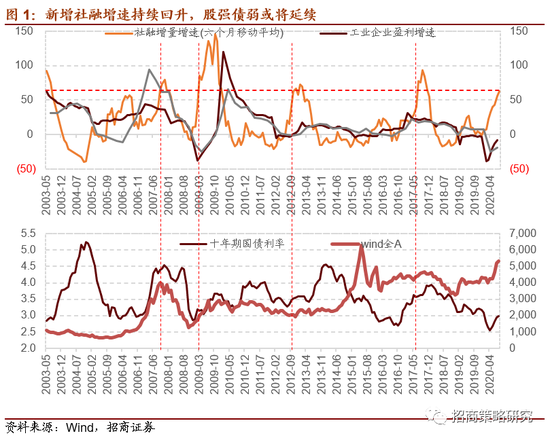

◾ 新增社融增速持续回升,股强债弱或将延续

8月金融数据公布,各项口径均好于预期,经济继续恢复上行。目前的新增社融增速处于与2007年9月,2009年3月,2012年10月,2017年7月的类似水平。经济的上行将会带动企业盈利进一步回升,未来经济复苏带来的企业盈利改善将会成为行业和个股选择的重要方向。

然而,随着经济的继续恢复,利率中枢有望进一步上行,未来金融系统的流动性将会逐渐趋弱。我们此前多篇报告强调了这个观点,投资的关键已经是从流动性驱动到经济基本面驱动,因此,金融周期和可选消费将会有更佳表现。下半年的行业表现已经持续在演绎这种变化。

具体而言,2020年8月社融同比大幅改善,超市场预期。8月新增社融3.58万亿元,新增社融累计同比增速从前期的41.7%继续提高至44.3%;新增社融6个月滚动同比增速继续提升至62.4%。

从社融结构来看,财政政策支持下,政府债券发行放量,政府融资扩张,对8月社融具有较大的拉动作用。当月政府债券发行1.38万亿,同比多增8741亿元,其中8月新增地方政府专项债和一般债券合计9200亿元,对社融走高有较大的贡献。

企业部门新增社融增速高位略降,但企业融资结构继续改善,表明实体融资需求总体仍较强。企业部门票据融资大幅收缩,这也是货币政策回归正常化的结果;企业短贷同比多增402亿元。企业中长期贷款同比多增2967亿元,连续第6个月同比多增;并且企业直接融资同比仍在继续改善。

居民部门的短期和中长期融资需求均延续改善,居民部门总体新增融资增速继续向上。8月居民短期贷款延续改善,同比多增846亿元,表明居民消费需求仍在改善;新增居民中长期贷款5571亿元,同比多增1031亿元,与房屋销售数据的改善一致,不过近期房屋成交面积增速有所放缓。在房地产市场“三稳”基调下,居民负债端的增速大概率难以像往常一样大幅回升。

总体来看,8月社融数据的继续走高有利于提振市场情绪,并带动企业盈利继续改善。一方面,社融数据超预期走高缓解了市场对于社融拐点的担忧;另一方面,考虑到政府专项债在10月前发行完毕,9-10月新增政府专项债剩余发行额度8531亿元,相比去年同期2000亿元左右的专项债增量,将继续对社融形成支撑。此外,社融对企业盈利增速具有领先作用,企业盈利增速将延续向上的改善趋势。

◾ 科创板ETF获批

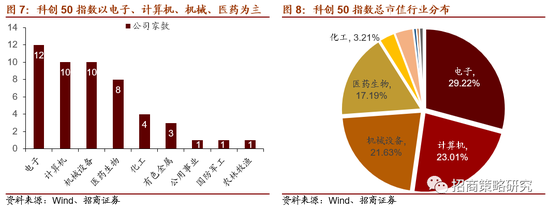

首批科创50ETF正式获批,将为科创板带来增量资金。9月11日,首批跟踪科创50指数的ETF正式获得证监会批文,分别由华夏、易方达、华泰柏瑞、工银瑞信四家基金公司发起。四家获批机构将尽快启动相关产品发售工作,这将为科创板带来增量资金。

科创50指数成份以电子、计算机、机械设备、医药生物行业为主,前六大公司占科创50指数总市值的50%。从行业分布看,科创50指数成份中,电子、计算机、机械、医药生物行业公司较多,分别有12/10/10/8家,分别占据总市值的29.3%、23.0%/21.6%/17.2%。从集中度来看,金山办公、传音控股、中微公司、澜起科技、中国通号、华熙生物六家公司的总市值较高,合计占科创50指数总市值的50.3%,指数集中度较高。

◾ 结论

此前市场由于流动性的变化带来了短期的调整,流动性驱动的高估值板块调整较为明显。但是由于新增社融持续回升,企业盈利将会持续加速回升。从历史来看,企业盈利加速也会带来估值的提升,因此,A股大部分与经济周期相关行业将会迎来戴维斯双击带来的上涨。近期,科技型ETF重回净申购,科创50ETF获批,科技板块有望重新获得资金净流入。

因此,我们对A股处在2019年1月以来的两年半上行周期大的判断没有变,市场将会逐渐演绎“从流动性驱动到经济基本面驱动”的逻辑。微观增量资金较前期明显放缓。中报业绩显示企业盈利加速改善,投资者仍在业绩超预期的领域加大布局力度。展望下半年至明年一季度,顺周期的领域业绩均在不同程度改善。保险银行等金融板块,建材、化工等周期板块,轻工家电等地产后周期消费,航空酒店机场影视等出行消费也有望依次恢复。科技领域的消费电子、电动智能汽车也将会在三季度开启复苏周期。估值性价比将会重新成为市场考量的重要因素。

02

复盘·内观——多因素冲击,市场大幅调整

本周市场调整幅度较大,大部分宽基指数均发生了较大幅度的下跌,其中消费龙头、中证500、中小板指、中证1000、科技龙头指数、创业板指跌幅均超过3%,跌幅较小的有上证50和中证100指数,从成交来看,周五成交额跌破了7000亿,成交额创了6月11日以来的新低,北向资金全周净流出5.8亿,从板块上来看,金融、周期板块明显强于其他板块。

本周市场大幅调整主要原因在于:(1)前期市场活跃资金持续流入创业板低价低市值股票,随后被窗口指导,市场风险偏好因此降低,带来创业板综指大幅调整;(2)海外市场调整,美股科技龙头个股短期发生较大下跌;(3)蚂蚁金服即将上市,存量行情下市场担忧资金大幅引流带来短期流动性压力;(4)当前部分板块估值已经到了历史85%以上的估值水平分位,流动性驱动逻辑边际减弱下,估值较高的板块受冲击较大,一旦部分机构抱团板块筹码发生松动,则可能出现多米诺效应。(5)外部扰动(印度)持续发酵,影响市场风险偏好;(6)美国大选进入关键阶段,市场担忧特朗普总统继续施压中国。

从风格上来看,本周各类风格均下跌,消费和成长风格下跌幅度超过了4%,金融和周期相对抗跌,一方面,消费板块前期涨幅较大,近期流动性边际趋弱的背景,估值相对高位的消费板块一旦出现抱团筹码松动,则可能发生连锁反应;另一方面,海外科技股本轮下跌幅度较大,叠加估值相对高位和流动性逻辑边际减弱,成长风格因此承压,而周期和金融板块则是前期滞涨板块,低估值+相对低位+经济复苏预期使得周期、金融板块相对抗跌。

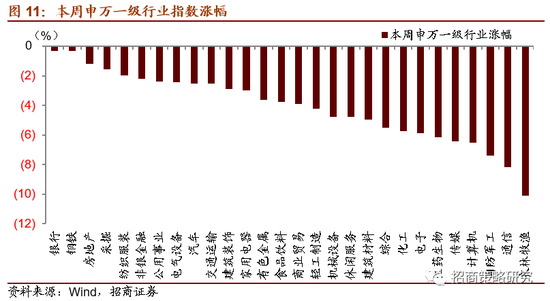

从行业层面来看,由于本周市场调整幅度较大,全部申万一级行业均下跌,跌幅较小的行业有银行、房地产、钢铁、采掘,跌幅较深的有农林牧渔、通信、国防军工、计算机、传媒等,其中房地产、钢铁、采掘等偏周期性的行业跌幅较小主要因为经济复苏预期,此外,此类行业前期涨幅有限,因此市场下跌的过程中显得相对抗跌,而跌幅较深的行业中,农林牧渔大幅下跌主要因为市场担忧未来猪价大跌,而通信、军工、计算机、传媒等行业主要因为当前流动性逻辑边际减弱,此类行业对流动性相对敏感,此外如军工等行业前期涨幅较高,短期也有一定的调整需求。

03

中观·景气——新能源车产销同比增幅扩大,工程机械维持高景气

8月份新能源车产销同比增幅扩大,电解液等相关产业链原材料陆续提价。8月份新能源车当月产量10.6万辆,同比增长21.38%,相比7月份增幅进一步扩大3.02个百分点;新能源车当月销量10.9万辆,同比增长27.85%,增幅比7月份扩大5.2个百分点。随着新能源车市场的回暖,产业链相关材料价格陆续上涨。六氟磷酸锂的价格相比8月中旬增长了7000元/吨,碳酸二甲酯(DMC)的出厂价格从7月初以来持续上涨,到目前价格增长了4200元/吨;电解镍现货均价月环比增长4.89%,钴酸锂60%价格月环比增长8.82%,锰酸锂和磷酸锂铁价格月环比上涨幅度均超过10%。后续来看,国内外新能源车市的复苏,将催生对产业链相关材料的大量需求,而受限于行业属性,六氟磷酸锂等产能短期内难以快速提升,供需的差距有望带来产业链相关材料价格的继续修复。

8月工程机械继续维持高景气度,挖掘机销量单月同比连续5个月维持在50%以上。根据中国工程机械工业协会公布的数据,8月份纳入统计的25家挖掘机制造企业共销售各类挖掘机20939台,同比增长51.3%;其中国内销量18076台,同比增长56.3%;出口2863台,同比增长25.7%。1-8月挖掘机累计销量为210474台,累计同比增长28.8%;其中国内销量190222台,同比增长29.7%;出口20252台,同比增长20.8%。在国内大循环背景下,制造业回暖,基建投资稳中有升,工程机械行业需求旺盛。1-7月份固定资产投资同比增速-1.6%,较前值降幅收窄了1.5个百分点;8月份我国制造业PMI继续维持在荣枯线以上;根据政府工作报告的安排,2020年计划发行地方政府专项债3.75万亿元,截至目前已经发行了3.19万亿,三季度随着基建项目的落地,预计对工程机械的需求仍然维持在较高水平。

8月份台股IC设计、制造、硅片、封装等企业盈利向好。近日台股电子公布8月营收情况,IC设计、制造、硅片、封装以及被动元件同比均有较大幅度上行,储存器和镜头企业当月营收同比有所降低。其中IC设计领域联发科8月营收327.16亿新台币,环比增长22.57%,涨幅较上月扩大16.98个百分点;当月营收同比增长41.98%,创2016年6月份以来的新高。IC制造领域,台积电8月份营业收入1228.78亿新台币,创单月营收历史新高,环比涨幅达到15.96%,同比增长15.79%。台积电8月营收的强劲增长主要由于5G、物联网等领域芯片的大量需求;另外,要在美国出口限制生效之前为华为海思尽可能多的生产7nm和5nm工艺制程的麒麟芯片也是台积电8月份营收创新高的重要原因。

硅片领域台胜科8月营业收入9.63亿新台币,同比上行28.01%,环比下降7.71%;封装领域的日月光8月营收419.44亿新台币,同比增长4.76%,环比增长12.37%,相比7月份,增幅均有所扩大。被动元件领域的国巨,8月份营收72.96亿新台币,同比增长113.65%,创近两年来的新高。此外,面板领域的群创、亿光等企业,8月份营收同比也有较大增长。

04

资金·众寡——外资流出放缓,ETF集中净申购

从全周资金流动的情况来看,9月7日~9月11日期间,北上资金转为小幅净流出5.83亿元;融资资金转为较大规模流出,当周前四个交易日合计净流出188.44亿元。另外,当周新成立偏股类公募基金合计436亿份,较上周不足百亿的规模明显回升;ETF集中净申购,资金净流入规模对应105亿元。

本周公募基金发行较前一周明显回升,包括多只科创类主题相关的基金。首批科创50ETF获批,有望为科创板带来增量资金。

从ETF净申购来看,本周ETF转为集中净申购,净申购67亿份,各宽基指数ETF以净申购为主,而科技和券商ETF延续较大规模申购。具体来看,股票型ETF总体净申购67亿份,对应资金净流入105亿元。其中,沪深300ETF和创业板ETF分别净申购6亿份和8.6亿份。行业方面,信息技术和券商ETF获得较大规模净申购。券商ETF净申购18.3亿份,信息技术ETF净申购37.4亿份,军工ETF净申购4.6亿份。

本周(9月7日~9月11日)北上资金周内从转出转向流入,总体净流出规模明显收窄,当周净流出5.8亿元。行业偏好上,北上资金买入医药、化工、农业、交运等,分别净买入24.8亿元、11亿元、7.9亿元和7.9亿元。大幅净卖出电子、食品饮料等,分别净卖出20.7亿元和12.9亿元。如果从大类行业来看,本周北上资金各大类板块的相对净买入额排序为金融周期>消费医药>科技。

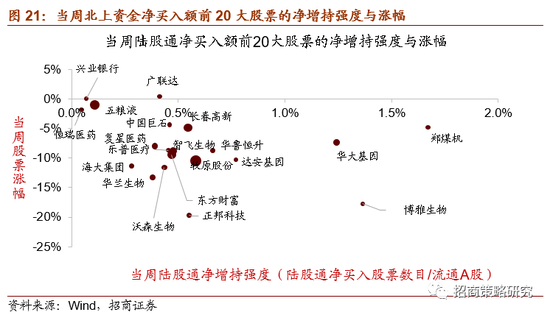

个股方面,净买入规模较高的主要包括牧原股份(+11.7亿元)、五粮液(+9.3亿元)、东方财富(+7.9亿元)等;净卖出规模较高的包括三一重工(-7.4亿元)、京东方A(-7亿元)、伊利股份(-5亿元)等。总体来看,北上资金集中买入医药个股,净买入规模最高的前10大股票中超过一半为医药股;净卖出较多的集中在电子行业个股。

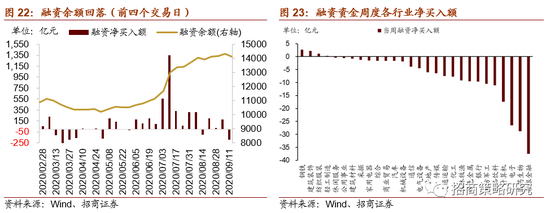

两融方面,融资资金在前四个交易日总体净流出188亿元。从行业偏好来看,本周融资资金仅净买入钢铁、建筑装饰、纺织服装、轻工等,不过净买入规模均不超过3亿元。融资客集中卖出非银金融(-37.6亿元)、医药(-28.8亿元)、电子(-26.5亿元)等重仓行业。从个股来看,融资净买入较高个股包括中芯国际、美的集团、露笑科技等;净卖出最多为中国平安、东方财富、智飞生物等。

从资金需求来看,在市场大幅下挫情况下,重要股东净减持规模较前期明显收窄,计划减持规模略有下降。本周重要股东二级市场增持15亿元,减持138亿元,净减持123亿元,减持规模较前期减半,其中净减持规模较高的行业主要集中在电子、医药、银行等。另外,公告的计划减持规模为160亿元,相比前期有所下降。

05

主题·风向——换电行业迎来政策、行业双驱动,关注车电分离

本周市场普跌,沪深300周度下跌3.00%,Wind全A指数下跌4.25%,创业板指下跌7.16%。本周涨幅居前主要为海航系、钨矿、风力发电相关主题。

本周和下周值得关注的主题事件有:

1、动力电池——动力电池装机量同比增长近5成,行业发展形势明朗

据统计,2020年8月中国新能源汽车搭载动力电池装机量约5.12 GWh,同比增长48.7%。从细分领域来看,装机量的支撑市场主要来自新能源乘用车,装机量约3.82GWh,同比增长31.9%;新能源客车装机量约1.05GWh,同比增长174.8%;新能源专用车装机量约0.26GWh,同比增长51.7%。从企业装机量排名来看,宁德时代装机量为2366.63MWh,占比46.3%,位居第一。(电池中国网)

2、电动汽车——长安新能源打造新能源换电站首站在重庆正式落成

9月10日,由长安新能源携手换电联盟伙伴打造的长安新能源换电站首站已经在重庆奥体中心落成,并具备运营条件,进入示范运营阶段。长安新能源换电卡扣式换电技术,不仅解决了电动车充电较慢的痛点,加快了充电速度,同时其换电成本将更加便宜。未来5年长安新能源与换电联盟伙伴计划将在重庆市累计建成换电站100座。(动力电池网)

3、氢燃料电池汽车——北京市发布氢燃料汽车产业利好政策,行业或将迎来增量机遇

近日,北京市经信局发布了《北京市氢燃料电池汽车产业发展规划(2020-2025年)》。2025年前,力争实现氢燃料电池汽车累计推广量突破1万辆,氢燃料电池汽车全产业链累计产值突破240亿元。另外,《规划》明确了“一环一轴两区多点”的产业空间布局,打造多渠道一体化环北京供氢链。(北京日报)

4、光伏——隆基股份与通威签订补充合同,光伏产业链加强深度绑定

9月10日,隆基绿能科技股份有限公司与通威太阳能(成都)有限公司经协商一致,签订了《硅片采购框架合同之2021年度长单合同》,将框架合同项下的2021年度单晶硅片的采购数量调整为26亿片。根据以上框架合同,2020年1月1日至2022年12月31日期间,隆基股份向通威及其关联方销售单晶硅片数量合计为48亿片(其中2020年、2021年、2022年合同数量分别为14亿片、16亿片、18亿片)。(北极星电力网)

5、华为产业链——华为开发者大会带来创新发布,加速推动应用生态和移动产业发展

华为开发者大会2020于9月10日在东莞松山湖拉开帷幕。在大会的主题演讲中,华为带来了HarmonyOS 2.0、EMUI 11、HMS、HUAWEI HiLink、HUAWEI Research等一系列创新发布,这些技术、工具和平台将赋能全球开发者及合作伙伴,为用户打造更出色的产品体验。此外,还有HUAWEI MateBook X、HUAWEI MateBook 14、HUAWEI WATCH GT 2 Pro、HUAWEI WATCH FIT、HUAWEI FreeBuds Pro、HUAWEI FreeLace Pro六款全场景新品在大会期间先后亮相。(华为官网)

6、特斯拉产业链——松下计划为特斯拉新增生产线,电芯产能或将提升10%

特斯拉电池合作伙伴松下的一位高管透露,该公司正准备在内华达州的超级工厂进行大规模扩张,推动内华达州超级工厂能够以更高的速度生产电池。据松下高管透露,特斯拉工厂的扩张计划为了适应新一代电池的需要,将会对现有生产线进行重大升级。据悉,特斯拉新电池的密度是竞争对手磷酸铁电池的1.4倍,目前是全球能量密度最高的电池。(动力电池网)

7、消费电子——苹果秋季发布会将于9月15日举行,iPhone 12系列,Apple Watch Series 6 等新品将亮相

苹果官宣将于9月15日早上十点(美东时间),北京时间9月16日凌晨(金麒麟分析师)一点,开始最新的苹果秋季产品发布会。据悉,苹果可能会发布最新款iPhone 12 系列手机,其拥有四款不同的型号,全系支持 5G 上网,全系支持 OLED 屏幕,搭载 A14 处理器,使用 5 纳米工艺打造,首发 iOS 14 系统。除此之外,苹果还会发布最新款 Apple Watch、追踪器 AirTags、 iPad Air4 智能平板、AirPower 智能无线充电器、头戴式耳机 AirPods Studio 等产品。(镁客网)

8、SpaceX星链——SpaceX披露最新星链互联网测试结果,全球无线网络构建更进一步

美国太空探索技术公司SpaceX披露了其星链互联网的两项重要测试结果。结果显示,星链互联网的下载速率为102至103Mbps,上传速率为40至42Mbps,延迟为18至19毫秒,意味着该网络可以支持多个用户同时玩多人视频游戏和观看超高清视频。SpaceX每月生产约120颗星链卫星,拥有频谱效率高的相控阵天线和安全的太空操作。其目标是将数以千计的卫星发射到太空,以实现全球覆盖和1Gbps的下载速度。(36氪)

9、智慧交通——丰田成立软件生态投资基金,着力打造未来智能汽车应用生态

近日,丰田研究所-高级开发部门(Toyota Research Institute-Advanced Development,TRI-AD)表示,将设立8亿美元的全球投资基金。该部门在一份声明中表示,该基金称为Woven Capital,覆盖的投资领域包括自动驾驶出行、自动化、人工智能、机器学习、大数据分析、互联、智慧城市。(建约车评)

本周产业观察——换电行业迎来政策、行业双驱动,关注车电分离

上海证券报记者近日从工信部获悉,工信部将动员地方制定相关政策,支持鼓励企业开展换电车型研发和生产。早在今年7月,在国务院新闻办公室举行的上半年工业通信业发展情况新闻发布会上,工信部副部长辛国斌表示,将大力推进充换电基础设施建设,鼓励企业研发换电模式车型。

车电分离是指以电池租赁为主的发展模式。对于消费者来讲,动力电池占据纯电动汽车成本较大,约在30%-40%之间。通过车电分离模式,车主能以较低的价格买到一台纯电动汽车,减轻购车负担。与充电桩相比,换电模式的充电时间更短。此外,“车电分离”模式会根据车主的不同需求提供不同容量的电池,还能根据新技术进行电池升级。对于新能源汽车厂商来讲,电池租赁方式为其开创的又一个盈利点。但是,电动车电池型号不统一、换电运营服务体系不完善、换电车型较少等问题使得车电分离模式未能高速发展。

近期换电行业迎来许多积极的变化。政策方面,7月以来工信部多次在公开场合提及要鼓励研发换电车型,推动充换电基础设施建设。我们或将很快看到地方层面的政策落地。今年8月,由北汽新能源、蔚来、中汽中心等单位牵头起草的GB/T《电动汽车换电安全要求》推荐性国家标准通过了审查,确保了用户在车辆设计使用寿命内换电时的安全性。行业层面,8 月18 日,蔚来携手宁德时代、湖北科投、国泰君安投资成立武汉蔚能电池资产有限公司,蔚来的车电分离得以实现。由行业协会、行业联盟、车企、Tier1供应商和投资机构等20家单位共同签署《构建新能源汽车“车电分离”模式生态圈联合声明》,也充分表明了发展换电模式的决心。我们认为,在政策以及行业双方力量共同推进下,车电分离模式有望迎来加速发展,建议投资者关注相关投资机会。

06

数据·估值——整体A股估值下行

本周全部A股估值水平下行。截至9月11日收盘,全部A股PE(TTM)下行0.7X至18.2X,处于历史估值水平的71.9%分位数。创业板本周下行,PE(TTM)下行3.8X至50.6X,处于历史估值水平的54.9%。代表大盘股的沪深300指数PE(TTM)下行0.3X至14.0X,处于历史估值水平的85.0%分位数。代表小盘股的中证1000指数PE(TTM)下行2.1X至31.9X,处于2014年以来历史估值的40.3%分位数。

在行业估值方面,本周板块估值均有所下跌,其中,休闲服务、国防军工下跌明显,下跌幅度超过5.0X,而银行、钢铁跌幅较小,较上周基本持平。其中,休闲服务板块市盈率下行6.2X至114.0X,处于历史估值水平的99.8%分位;国防军工板块估值下行5.1X至60.1X,处于57.4%历史分位;银行板块估值6.2X,与上周持平,处于历史估值水平的37.4%分位;钢铁板块估值下行0.1X至12.7,位于历史估值水平的26.2%。截至9月11日收盘,一级行业估值排名前五的行业分别是休闲服务、计算机、国防军工、医药生物、电子。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)