play

play

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【粤开策略聊】2020年A股年度策略展望

原创 粤开崇利论市

作者 殷越

2020年A股年度策略之三——资金面的主要看点与2020年行情判断

2020年潜在增量资金的主要看点将以保险类资金和外资为主。经过我们测算,2020年的保险类资金入市可能将近6000亿元:其中养老金“三大支柱”入市有望带来近1300亿元;商业保险资金入市规模预计在2570-4630亿元。外资方面中长期流入A股的趋势不会改变,保守预期下每年净流入可能达到2500亿元,乐观预期下每年将新增近9000亿元增量资金。对于产业资本减持不必过度恐慌。2019年减持激增的动因主要在于2018年增持回购较多、以及解除股权质押风险诉求等。2020年的减持压力不会超出2019年的规模,可以适度回避拟减持规模占流通市值较大的个股。

行情判断方面2019年很可能是未来A股一波长牛、慢牛的起点,我们把它称之为“超跌反弹年或拐点年”。它的显著特点是,政策面、信心面都逐步从2018年较为悲观的状态中修复过来,而盈利的释放只是体现在一些局部的行业和板块,比如食品、医药、电子等,而整个市场对盈利底的确认还是非常犹豫的。进入到2020年,市场将逐渐展开长牛第二轮,我们把它称之为“由守转攻年”,有望挑战更高的平台。政策面、经济面和信心面在2020年都有望得到趋势性的回暖,市场受到估值和盈利恢复的推动而逐步抬升。2020年相对2019年最大的不同,可能是盈利这个慢变量在逐步起更加重要的作用,盈利在各行业的恢复会更加普遍,行情的演进也将更为多元化。对于节奏的把握上,我们认为上半年由于外部环境的稳定性更好,又有稳增长政策发力的加持,而且估值处于风险收益比较好的状态,行情更容易演进。一旦进入下半年,美国大选的临近会增加外部环境很多不确定性,若经济情况有所好转,国内政策也可能微调,A股整体面临的风险反而会增加。

以下为正文部分

五、资金面的主要看点

我们认为2020年潜在增量资金的主要看点将以保险类资金和外资为主。2020年保险类资金入市或近6000亿元:养老金“三大支柱”入市有望带来近1300亿元;商业保险资金入市规模预计在2570-4627亿元。外资中长期流入A股的趋势不会改变,保守预期下每年净流入或达2500亿元,乐观预期下每年或将新增近9000亿元。

(一)保险类资金:2020年或新增近6000亿元

(1)险资是后市值得期待中长线增量资金

首先,保险类资金入市的空间大。2018年保险资金在我国资管总规模下滑的背景下仍逆势上升,但当前我国险资入市规模仍较低,表现在:1、国内险资综合持股比例测算约13%,显著低于美国近10年来40-60%左右的比例;2、与境内基金、外资等其他机构投资者相比,保险类资金也不占优势。

第二,非标刚兑打破强化险资入市动能。我国险资配置权益资产的比例较低,但大量配置在非标资产上。刚兑的打破将幻灭此前动辄10%-20%收益率的无风险产品,资产荒矛盾加剧,权益类资产的性价比将逐渐凸显。

第三,监管引导、加快险资入市进程。监管层不断释放保险资金运用的积极信号。资本市场制度环境的改善可以为社保基金和保险资金等中长期资金的入市提供更好的条件。推动提升中长期资金入市比例,进一步提高机构投资者占比,有利于提升市场运行稳健性,并降低A股大幅波动的可能,也符合监管机构的要求。

(2)保险类资金入市或近6000亿元:养老金+商业保险资金

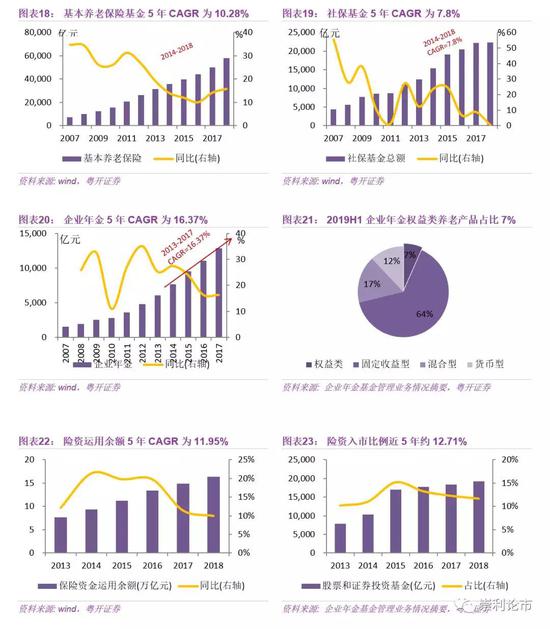

2020年养老金入市有望带来近1300亿元的增量资金:其中,基本养老金保险660亿元、社会保障基金376亿元、企业年金200亿元。

目前我国的养老保险制度包括“三大支柱”:基本养老保险(主要是指地方基本养老保险和作为补充的全国社会保障基金)、企业年金和职业年金、个人储蓄型基金(发展晚、规模小、暂不测算)。

基本养老保险基金是我国养老体系第一支柱。截止到2018年底,中国基本养老保险基金累计结余为5.82万亿元,近五年的复合增长率大约为10.28%,预计2019和2020年中国基本养老保险基金累计结余分别为5.98、6.6万亿元。假设前期委托比例为10-15%,基本养老保险基金2020年新增入市资金约为660亿元。

社会保障基金作为第一支柱的补充,2018年末社保基金资产总额约为2.24万亿元,近五年的复合增长率大约为10.28%,预计2019和2020年社保基金资产总额分别为2.41、2.6万亿元。根据近年来社保基金委托投资股票资产的占比情况,假设2020年的入市比例为20%,2020年将新增资金约376亿元。

补充养老保险金是我国养老体系第二支柱,主要分为企业年金和职业年金两类。2017年末企业年金资产总额约为0.95万亿元,近五年的复合增长率大约为10.28%,预计2018、2019和2020年企业年金累计结存分别约为1.50、1.74以及2.03万亿元。参考2019H1全国企业养老产品的分类,假设2020年委托入市比例为7%,企业年金基金2020年新增入市资金约为200亿元。职业年金暂无公开数据,此处不做测算。

商业保险公司2020年的入市规模预计在2570-4627亿元左右。2018年末保险资金运用余额为16.41万亿元,较年初增长9.97%,其中,股票和证券投资基金1.92万亿元,占比11.71%。近五年保险资金运用余额的复合增长率大约11.95%,预计2019和2020年保险资金运用余额分别为18.37、20.57万亿元。参考近几年股票和基金的投资情况,2019和2020年的股票基金占比有望在12%-13%左右。预计2020年,商业保险公司资金入市带来的增量资金在2570-4627亿元。

(二)外资潜在空间测算: 每年净流入2500-9000亿元

(1)外资中长期流入A股的趋势不会改变

陆股通机制开通以来,北上资金在2015年至2018年呈现出加速净买入的迹象。近两年来,北上资金净流入A股维持在3000亿元左右。MSCI和标普暂时均未公布进一步的纳入计划,引发市场担忧国际指数扩容进程或放缓,进而影响外资的流入规模。

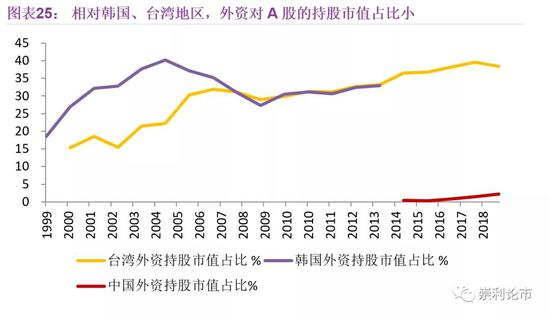

考虑到A股在国际上的估值性价比、我国资本市场改革深化、及借鉴韩国及台湾地区外资流入的情况,我们认为中长期外资流入A股的趋势不会改变(详情请见20191211策略专题《外资最新盘点及测算——中长线资金系列一》)。

(2)未来5-8年,外资每年净流入或达2500-9000亿元

未来5-8年国际指数带来的增量资金至少为2.87万亿元,被动资金为0.76万亿元,主动资金2.11万亿元:根据韩国、台湾地区的纳入经验,估计A股有望在5-8年内全部纳入MSCI、富时罗素等国际指数,带来被动资金约1083亿美元(约0.76万亿元人民币),主动+被动资金合计约4106亿美元(约2.87万亿元人民币)。其中MSCI、富时罗素以及标普道琼斯指数带来的被动资金分别为695、340以及48亿美元,主动+被动资金分别为3477、412以及217亿美元。

未来5-8年,外资有望净流入A股2-4.5万亿元,每年净流入规模或达到2500-9000亿元。根据韩国、台湾地区对外开放的经验,并结合我国资本市场改革的情况,除了国际指数扩容带来的增量资金外,其他外资也有望加速流入A股,外资占比达到流通市值的8%-15%是完全有可能的。以2018年底流通A股市值44.38万亿元、外资占流通A股市值2.25%的比例测算:若外资占流通A股市值达8%,将带来2万亿元增量资金,平均每年的增量资金约2500-4000亿元;如果该比值达到15%将带来4.5万亿元的增量资金,对应每年的增量资金约5600-9000亿元。

(三)不必过度恐慌产业资本减持

2019年重要股东减持规模创新高。截至2019年12月6日,2019年的净减持规模已经达到2773亿元。2019年净增减持额占解禁市值达到8.39%,仅次于2014年8.43%的水平。2020年全年的解禁规模与2019年几乎持平,为3.32万亿元。从单月来看,2020年1月A股解禁压力最大,为6848.30亿元,单月解禁市值处于2015年6月以来的新高。2020年年初巨量的解禁压力以及2019年以来产业资本激增的减持规模,令市场恐慌情绪上升,个股更是闻“减”丧胆。

2019年减持激增的动因主要在于2018年增持回购较多、解除股权质押风险诉求等。根据历史经验,市场在反弹阶段往往会伴随着减持规模的边际上升。此外,由于减持新规对二级市场增持的规模并不受限制。2018年下半年随着股指的回调,A股的增持回购金额较多,在2019年年初A股大涨后,由于部分上市公司仍面临再融资的困境、现金流的短缺,以及解除股权质押风险的诉求,减持规模加速释放也符合情理。

2020年的减持压力不至于超出2019年的规模。目前市场主要担忧再融资新规对锁定期的缩短或会加剧2020年的解禁减持压力。具体而言,主板和创业板非公开发行的锁定期由现在的36个月和12个月分别缩短至18个月和6个月。若再融资规模在新规后有所攀升,那么创业板的解禁压力或在下半年较为明显。但另一方面,也需要考虑到,再融资限制的放宽也会拓展企业的融资渠道,部分缓解其现金流的压力。此外, 2019年减持压力快速释放后,股权质押风险的缓解和企业盈利能力的有所好转,重要股东的减持诉求或逐渐下降。近期,监管叫停ETF超额换购等“变现减持”等行为,侧面也表明政策层面的维稳预期已然升温。基于以上因素的综合考量,我们认为不必过度恐慌2020年产业资本的减持压力,总规模或与2019年持平,建议适度回避拟减持规模占流通市值较大的个股。

六、由守转攻之年——再上平台

在去年的2019年年度策略展望《盈虚有数,冬去春来》中,我们明确给出2019年市场的预测:“我们判断的3000-3200点区域,从百分比图划线的角度,基本在此大级别区间的三分之一处,所以仍属于弱平衡阶段,但同时也有牛市起点以及右侧确认的契机。”最终,市场也印证了我们的判断。

2019年很可能是未来A股一波长牛、慢牛的起点,我们把它称之为“超跌反弹年/拐点年”。它的一个显著特点是,政策面、信心面都逐步从2018年较为悲观的状态中修复过来,市场出现了超跌反弹(尤其是一季度),市场估值得到一定程度的修复。2019年市场信心的恢复占据较重的位置,盈利的释放只是体现在一些局部的行业和板块(食品、医药、电子等),而整个市场对盈利底的确认还是非常犹豫的。

2020年我们认为,市场将逐渐展开长牛第二轮,我们把它称之为“由守转攻年”,有望挑战更高的平台。政策面、经济面和信心面在2020年都有望得到趋势性的回暖,市场受到估值和盈利恢复的推动而逐步抬升。2020年相对2019年最大的不同,可能是盈利这个慢变量在逐步起更加重要的作用,盈利在各行业的恢复会更加普遍,行情的演进也将更为多元化。

(一)大盘有望站上3700平台:技术、估值与盈利视角

(1)技术的视角

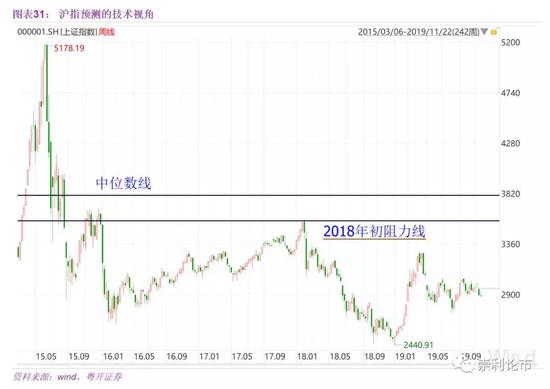

从技术的角度看,一方面,近几年相对大级别多空转势,也就是从2015年高点5178点至2018年低点2440点,中位数大致是3700-3800点区域;另一方面,2018年初的高点是3587点,也就是说,未来市场要向大牛市迈进,3600-3800点的区域必须跨越。

如果说,2019年是新一轮长周期牛市的起始年的话,那么在牛市的第二阶段,市场应该有望挑战2018年初的阻力位和整个牛熊中位数。所以,技术上我们认为,2020年沪指有望挑战3700点平台。

(2)估值与盈利的视角

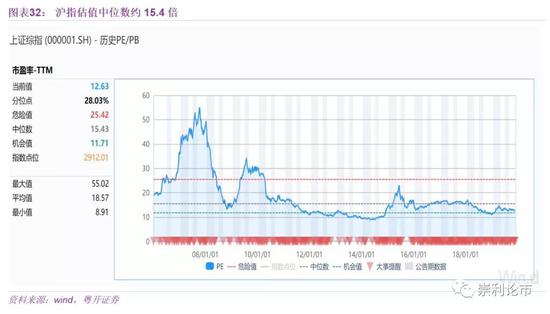

从估值的角度看,2006年以来,沪指PE(TTM)的中位数是15.4倍,也就是说,沪指估值要达到中位数,需要提升约22%。

从盈利的角度看,我们假设整个上市公司盈利处于圆弧底的阶段,2020年A股上市公司盈利增长约为7%。

综合考虑估值和盈利,沪指2020年需要上涨约30%,大致才能达到历史中位数的水平,这相当于涨至3700-3800点区域【2900*(1+22%)*(1+7%)】。

换个角度而言,沪指在3700点以下,以长周期的视角,都处于偏低估的状态,这一区域下,偏好价值投资的中长线资金大概率仍会大规模流入。

(二)行情发展的节奏:上半年或更为确实

虽然我们对2020年的形势整体偏乐观,但目前的基本面环境要想发动贯穿全年的上攻行情,仍是比较困难的,节奏上的把握也就变得更加重要。比如2019年,全年涨幅不小,但假如踏错了节奏,错过了一季度的行情,剩下的日子就非常难熬了。

我们认为,上半年由于外部环境的稳定性更好,又有稳增长政策发力的加持,而且估值处于风险收益比较好的状态,行情更容易演进。一旦进入下半年,美国大选的临近会增加外部环境很多不确定性,在经济快速下行无忧的背景下,国内政策也可能微调(如2019年二、三季度),A股整体面临的风险反而会增加。

(1)为什么我们更看好2020年上半年?

从技术的角度看,A股自5月以来经历了长期的窄幅震荡(2730点-3050点),而且震荡空间逐渐收敛(形成三角形收敛形态),表明市场在不断的积蓄力量,等待量能释放后形成大的趋势。从时间的维度看,这种收敛震荡已经持续了大半年的时间,短期就需要释放。

A股很容易久盘必跌,会不会形成向下突破的趋势呢?我们认为,这种可能性很小。正如我们前面分析的,稳增长政策不断发力托底经济,外部环境短期较为稳定,盈利也在逐步回升,市场不具备向下趋势的条件。所以,大概率是短期向上形成趋势。

从政策的角度看,稳增长的政策有望在岁末年初密集出台,对行情形成一定程度的激化。12月的中央经济工作会议定调明年政策,明年年初两会又会制定更为具体的政策,行情的主线逻辑更容易得到清晰展现。

从盈利的角度看,上市公司盈利的圆弧底已经出现,2020年上半年在政策托底的背景下,盈利增速有望回升,从而形成更为确定性的行情演进。

(2)2020年下半年容易起变化

从外部环境来看,2020年下半年随着美国大选的临近,会增加很大的不确定性。

从国内政策来看,过去几年政策的思路已经不再是“大水漫灌”的强刺激,这意味着未来稳增长的政策是托底型的,一旦经济下行风险得到控制,企业盈利有所恢复,政策很可能会发生边际变化。比如2019年二季度,在经济“开门红”后,政策出现了边际的收紧。

从估值的角度看,如果上半年已经有了不小的上涨,市场的风险收益比产生的吸引力自然会下降,也容易产生资金的松动。

综合而言,我们认为,2020年下半年的风险因素会更多一些,行情容易起变化。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)