美债利率倒挂,国内债市向好——海通债券每周交流与思考第320期(姜超等)

来源:姜超宏观债券研究

美债利率倒挂,国内债市向好

——海通债券每周交流与思考第320期(姜超等)

摘 要

上周债市短期震荡,国债利率平均下行3bp,AAA级、AA级企业债和城投债利率平均上行2、2、3bp,转债下跌0.76%。

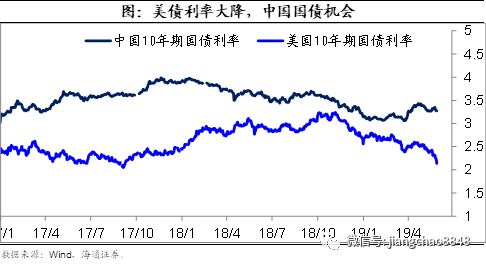

美债利率倒挂,经济趋势回落。

上周10年期美债利率降至2.14%,创下21个月以来新低。目前10年期美债利率已经低于1个月、3个月和1年期美债利率,各个指标衡量的美债利率曲线已经完全倒挂。

而从期货市场观察,美国降息预期在近期大幅升温,9月份美国降息的概率已经升至73.9%,而市场预期12月美联储将会启动第二次降息。

工业继续减速,通胀预期下降。

5月制造业PMI下降至49.4%的荣枯线之下,其中需求和生产指数双双放缓。从中观指标观察,5月地产销售增速下滑,乘用车零售降幅缩窄但批发降幅仍高,6大电厂发电耗煤增速降幅扩大至19%,均显示5月经济在继续减速。

而从物价走势看,5月以来猪价涨幅回落,而国际油价、铜价,国内煤价大幅下跌,预示5月通胀预期显著回落,我们预计CPI有望在年中见顶,下半年通胀有望回落。

包商托管冲击,央行维稳资金。

5月24日,央行及银保监会联合发布公告称,鉴于包商银行股份有限公司出现严重信用风险,决定对包商银行实行为期一年的接管。

为何出现信用风险?一是因为资产端质量欠佳,包商银行不良率和资本充足率均低于同业水平。二是同业负债占比过高,18年3季度同业负债占比44%,超过监管红线。

包商银行托管引发了对中小银行信用风险的担心,我们统计有18家农商城商行尚未披露年报。另外同业负债占比超过35%的银行也值得关注。

由于货基赎回压力、包商相关交易冻结的连锁反应、资金融出方更加谨慎等原因,短期冲击银行间流动性,上周AA以下评级同业存单利率上行超20bp,中小商业银行同业存单发行难度加大,流动性压力短期上升。

但包商银行的处置有明天系的特殊性,短期内类似事件密集爆发的概率不大。央行上周加大货币投放力度,而且在13年钱荒之后央行建立了slf制度,地方中小银行可以向地方央行举借资金,因而钱荒不会重演,上周流动性先紧后松。

债市依旧向好,利率有望下行。

展望未来,我们认为债市依旧向好,有三大因素支撑债市未来继续上涨:

一是海外宽松预期升温。由于美国对墨西哥,引发美国股市大幅下跌,10年期美债利率大幅下降,目前10年期国债利差已经超过110bp。

二是国内经济下滑。5月需求和生产指标再度下滑,而通胀预期也大幅下降,基本面支持债市继续上涨。

三是打破刚性兑付,在长期将降低货币增速,有利于利率中枢下行。

综合来看,我们认为虽然包商银行事件会在短期冲击市场流动性,但在央行利率走廊的维稳之下,债市不会重演13年钱荒事件。而在5月份2.6%左右的DR007均值之下,当前3.3%左右的10年期国债具有明显的配置价值。

一、货币利率:利率波动仍大

1)货币利率冲高回落。上周央行逆回购5300亿,逆回购到期1000亿,国库现金定存800亿,央行整周净回投放5100亿,货币利率冲高回落。具体而言,R007均值上行30BP至3.01%,R001均值下行13BP至2.49%。DR007均值上行9BP至2.74%,DR001均值下行15BP至2.42%。

2)高质量经济发展匹配低货币增速。中国央行货政司司长孙国峰在金融街论坛年会上指出货币政策要为供给侧结构性改革和经济高质量发展营造适宜的货币金融环境。M2和社会融资规模增速与名义GDP增速相挂钩,为我们判断稳健货币政策是否松紧适度提供了一个衡量标准。稳健货币政策主要看货币条件是否与保持经济平稳增长,与物价稳定的要求相匹配,要保持宏观杠杆率的总体平稳,结构优化。过去很长一段时间,在相对较高的储蓄水平和以间接融资为主的融资结构下,住房货币化和金融深化,以及对出口和投资的依赖等因素影响,我国M2增速往往高于名义GDP的增速。近年来,随着我国经济从高速增长转向高质量发展,住房货币化、储蓄结构、融资结构等结构性因素也在发生变化。相对慢一点的货币增速,可以满足经济运行保持在合理区间的需要。面对内外部挑战,央行货币政策应对空间充足,货币政策工具箱丰富。人民银行将继续实施好稳健的货币政策,根据经济增长和价格形势变化及时预调微调,保持流动性合理充裕。

3)利率波动加大。受包商银行被托管事件扰动,市场流动性趋紧,但央行加大资金投放,改变资金面预期,流动性重回宽裕状态。展望6月,虽为传统财政存款投放窗口,但将有6630亿MLF到期,5300亿逆回购到期,主要集中在6月第一周,月末还会面临银行半年末资金考核压力。近期国库现金定存操作利率上行,同业存单发行难度加大,预示银行负债压力上升,资金波动加大,6月资金面可能呈现紧-松-紧的节奏。

二、利率债:债牛行情延续

1)债市进入震荡。上周1年期国债收2.68%,较前一周下行1BP;10年期国债收于3.28%,较前一周下行4BP。1年期国开债收于2.87%,较前一周上行5BP;10年期国开债收于3.70%,较前一周上行1BP。

2)供给增加,需求较强。上周记账式国债发行471亿元,到期100亿元;政策性金融债发行807亿元,到期0亿元;地方政府债发行1271亿元,到期523亿元。上周利率债净供给为1927亿元,环比增加296亿元,信用债发行1133亿元,到期1140亿元,净供给-7亿元。

3)经济下行压力未消。5月制造业PMI继续回落且跌至线下,制造业景气偏弱。中观数据看供需两端偏弱态势延续:一方面,终端需求继续走弱,地产销量增速、乘用车批发增速均现下滑;另一方面,工业生产依然偏紧,发电耗煤跌幅扩大,而汽车、钢铁以及江浙织机开工率均处同期低位。供需两端偏弱,叠加摩擦冲击,经济下行压力未消。

4)内外形势均有利债市。城商行和农商行总负债增速显著高于GDP名义增速,是金融供给侧改革方向之一。若包商银行被托管引发打破金融刚兑潮,那么金融债等级间利差有望扩大,利于长期无风险利率下行。近期美国长债收益率下行,曲线倒挂,预示美国经济将步入衰退,倒逼美联储货币政策再度放松,国内货币宽松的外部压力减轻。而利差走扩,也为国内债市收益率下行打开空间。国内经济、通胀、资金面均对债市形成支撑,而海外摩擦加剧,避险情绪推动,债市收益率曲线有望走向牛平。

三、信用债:打破刚兑加速

1)信用债收益率上行。上周信用债收益率以上行为主,信用利差主动扩大。AAA级企业债收益率平均上行1BP,AA级企业债收益率平均上行2BP,城投债收益率均上行3BP。

2)高风险金融机构处置力度加强。包商银行事件或意味着未来监管或将加强对高风险金融机构的处置力度,金融机构会有“正常的淘汰”,当金融机构达到某些标准(如资不抵债、无法持续经营等)时就会触发处置机制,或以重组或机构间兼并收购为主,以降低市场冲击。资产质量较差、依赖同业负债扩张、股东支持能力弱的中小银行或是重灾区。

3)打破刚兑加速。2014年超日债违约打破了产业债刚兑,但国企、城投、金融等领域信用债的刚兑预期仍强,而包商银行同业存单和金融债部分受偿,意味着金融刚兑正式打破。产业债打破刚兑后产业债等级间利差趋势性走高,若金融领域打破刚兑,金融债等级间利差同样有望扩大,从而打开高等级信用债收益率的下行空间。

四、可转债:转债估值压缩

1)转债指数继续下跌。上周中证转债指数下跌0.76%,日均成交量(包含EB)50.9亿元,环比下降7%。我们计算的转债全样本指数(包含公募EB)下跌了0.57%;同期沪深300指数上涨1%、创业板指上涨2.76%、上证50上涨1%。个券53涨124跌,正股128涨4平45跌。涨幅前5位分别是金农转债(24.67%)、冰轮转债(6.7%)、天康转债(6.52%)、天马转债(4.61%)、特发转债(4.36%)。

2)新券发行重启。上周转债发行重启,和而泰和三星新材两只转债发行。审批方面进度也有所加快,安图生物(6.83亿元)转债收到批文,英科医疗(4.7亿元)转债过会,北京文化(20亿元)、新莱应材(2.8亿元)等10只转债获受理,索菲亚(10亿元)终止了转债发行。此外,上周滨化股份(24亿元)、天赐材料(11.4亿元)、东方财富(73亿元)等9家公司公布了转债预案。

3)转债估值压缩。上周权益市场震荡反弹,主要股指均小幅收涨。但转债全周收跌,其中估值大幅压缩导致转债与权益市场走势相反。从板块来看,这一现象集中体现在银行转债上。由于包商银行事件的影响,上周银行转债大幅下跌,尤其是张行、江银等城商行转债,跌幅远超正股,这体现出固收投资者对于包商事件的关注高于权益投资者,担忧事件发酵会引发部分城商行的信用风险。我们认为,包商事件是金融供给侧改革打破刚兑的政策延续,对资本市场具有积极意义。需要关注的前期扩张激进、目前经营困难的中小行,而发行转债的银行整体来看经营稳健,风险可控,转债短期下跌后反而可关注配置机会。转债市场方面,目前依旧维持震荡格局,可继续关注价格110元以下,转股溢价率20%以内的双低标的,板块以成长、消费、金融为主。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)