炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:读数一帜

自主生产,是盐津铺子有别于良品铺子、三只松鼠的主要特点,也是公司近年来保持毛利率较高的因素之一。不过,随着渠道收入占比结构的调整,公司毛利率有所下滑

休闲零食的竞争格局正在改变。

这一行业中,三只松鼠(300783.SZ)、良品铺子(603719.SH)曾凭借超90亿元的营业收入,成为行业龙头。但以净利润计,前者遇困,后者中规中矩。

近日发布财报的盐津铺子(002847.SZ),其净利润就有赶超之势。

4月15日,盐津铺子发布2022年成绩单,营业收入同比增长26.83%至28.94亿元,归属于上市公司股东的净利润同比增长100.01%至3.01亿元,扣非后净利润同比增长201.47%至2.76亿元。公司预计,2023年一季度扣非后净利润同比增长76.8%-117.54%。

2022年,虽然盐津铺子营业收入距离良品铺子的94.4亿元仍有较大差距,但其净利润已经接近后者,扣非后净利润则已超越后者。同期,公司扣非后净利润远超三只松鼠、来伊份(603777.SH)预告数据,低于洽洽食品(002557.SZ)业绩快报中披露的8.53亿元的数据。

而在2021年,盐津铺子营业收入、净利润、扣非后净利润,还远不及三只松鼠、良品铺子。

业绩增长带动市值提升。东方财富Choice数据显示,2023年1月2日-4月17日,盐津铺子股价上涨14%,而其余四家公司股价均出现下滑。4月17日,盐津铺子总市值为159亿元,低于洽洽食品的207亿元,超越良品铺子和三只松鼠,其市值居休闲食品行业第二。而在2020年12月31日,盐津铺子总市值低于三只松鼠,是良品铺子的六成。

坚持自主制造及渠道改革,是盐津铺子扣非后净利润增长的主要因素。休闲食品产业链包括上游生产资料供应商,中游休闲食品加工、物流管理、仓储管理等以及下游的销售渠道或终端消费者。

与良品铺子、三只松鼠等公司所售产品主要依靠采购不同的是,盐津铺子坚持自主生产,是公司控制成本的优势之一。2022年,公司销售的所有休闲零食95%以上均为公司自己生产。

营销专家路胜贞告诉《财经》记者,盐津铺子自主生产的最大优势是自己掌握产品品质,可以很好的实施以销定产,缺点是管理成本和固定投资较大。

不过,相对于同行业公司,盐津铺子的高毛利率优势正在缩减。

受疫情因素影响,近年来盐津铺子收缩直营渠道,强化经销渠道、电商渠道,后两者收入占比持续提升。而毛利率较高的直营渠道占比下降,则影响了公司的整体毛利率。2021年-2022年,随着直营渠道收入占比下降,盐津铺子毛利率下滑逾9个百分点。

自主生产,把控成本

盐津铺子2022年扣非后净利润同比增速,远超良品铺子、三只松鼠、洽洽食品,仅次于来伊份预测数据。但与来伊份2021年扣非后净利润亏损超0.6亿元不同的是,盐津铺子同期该数据盈利超0.9亿元。

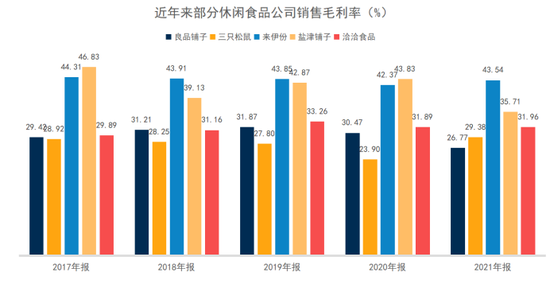

盐津铺子近年来毛利率在行业内一直处于较高水平。Wind(万得)数据显示,2017年-2021年,公司销售毛利率平均值为42%,高于良品铺子、三只松鼠、洽洽食品,仅次于来伊份。其中,前两者该数据在30%以下。2022年,盐津铺子毛利率为34.72%,仍高于良品铺子。

图 | 休闲食品公司销售毛利率 数据来源:Wind

自主生产,是盐津铺子有别于良品铺子、三只松鼠的主要特点,也是公司近年来保持毛利率较高的因素之一。

盐津铺子自2005年成立起一直坚持自主制造。2020年-2022年,公司销售的所有休闲零食95%以上均为公司自己生产。

一位休闲食品行业人士告诉《财经》记者,与多家同行业公司相比,盐津铺子在自产环节有大量的投入,在制造端重资产,拥有产供销全产业链,是公司的特点。

盐津铺子2022年报显示,公司在湖南浏阳、江西修水、广西凭祥、河南漯河共有四个生产基地。《财经》记者统计,当期,公司辣卤零食-休闲魔芋制品等八大分类产品生产量总计约10.86万吨。其中,休闲烘焙(含点心)、深海零食、辣卤零食-休闲魔芋制品,凭借约30%、19%、13%产量占比,分居前三位。

2022年,盐津铺子上述产品产量同比增速均超10%。其中,辣卤零食-休闲豆制品等四类产品产量同比增幅超五成。

从此前行业内公司首发募集资金用途来看,盐津铺子拟募资中过半资金用于休闲食品生产基地建设,而良品铺子、三只松鼠、来伊份募集资金使用中,多用于营销网络建设等项目,未明确投向产品生产建设。

“2022年公司营业收入中暂无自产产品,公司暂无计划进军产品生产环节。”良品铺子告诉《财经》记者,公司以产品创新和渠道发展双轮驱动,结合自身在供应链协同、研发技术等优势,打造全品类产品矩阵,满足用户不同的细分需求。

“生产环节是最苦最累的活,前期会比较辛苦,长期坚持效果会逐步显现。”上述休闲食品行业人士向《财经》记者分析,盐津铺子长期自主制造的策略,让公司在成本管控、品质管控具有一定优势,是供应链成本控制的关键所在,这也是公司近年来毛利率较高的原因之一。

“成本控制方面,自己生产最优的选择是以销定产,制定每年生产计划时可根据上一年度的销售数据,结合市场规划制定年度生产总量,做到精准生产,减少库存风险。”在路胜贞看来,同时自己生产的模式可通过“以产定购”的生产模式,对原材料市场品质、价格行情、供货渠道加以掌握,提升议价等采购优势。

同样坚持自主生产的洽洽食品,2022年前三季度销售毛利率亦超过30%。洽洽食品告诉《财经》记者,公司的参股公司坚果派农业有限公司在国内进行了夏威夷果和碧根果的种植,全部丰产后,会对公司该类产品的毛利率有一定的提升。

另外,盐津铺子有少量外购产成品进行销售的情况。公司称,公司项目投资决策非常谨慎稳健。

“外购产成品销量好,就自己量产,如果市场反馈不理想就会淘汰。”在上述行业人士看来,盐津铺子的策略,可减少决策失误、降低成本。

值得注意的是,2022年盐津铺子的无形资产同比增长9.39%至2亿元,公司解释称,主要系新增土地使用权所致。

增加土地储备,能让公司快速扩充产能。据悉,盐津铺子一个生产线从平地开始到投产,所需时间约为五个月至六个月。

直营萎缩,毛利率下滑

尽管和同行业上市公司相比,盐津铺子毛利率水平较高,但随着直营渠道收入占比持续下降,公司毛利率则出现下滑。

2022年,公司经销和其他渠道收入占比位居首位,电商渠道紧随其后,直营渠道已降至第三位,三者毛利率分别为30.26%、39.51%、54.57%。

2022年,盐津铺子直营渠道收入同比下滑43.63%至3.72亿元,占营业收入比重由上年的28.9%降至12.85%,该渠道收入占比已低于同期良品铺子。而在2017年,公司直营商超渠道营业收入占比达53.57%,此后该数据逐年下滑。

公司直营商超客户,包括知名国际大型连锁商超如沃尔玛等,及国内大型连锁商超华润万家、永辉等。

直营渠道收入占比下滑,是疫情期间受客流量下滑等因素影响,盐津铺子主动瘦身该渠道的结果。

受部分商超系统和门店卖场已转场由经销商经营因素影响,截至2022年12月31日,盐津铺子直营的32家大型连锁商超的KA(关键客户)卖场降至1975个。而2020年末、2021年末,公司大型连锁商超卖场数据分别为3088个、2131个。

直营渠道萎缩,经销渠道和电商渠道增长。2017年-2022年,公司经销渠道(含散装、定量装、流通等新零售渠道和其他渠道)收入占营业收入比重,从39.87%逐年增至72.7%。其中,2022年公司经销和其他渠道收入同比增长41.81%至21.04亿元。

数据来源:《财经》记者根据盐津铺子年报整理。

(注:经销渠道含散装、定量装、流通等新零售渠道和其他渠道。)

经销渠道收入提升,与公司业务拓展和渠道下沉策略息息相关。2022年末,盐津铺子经销商数量同比增长42%至2483家。

同期,盐津铺子电商渠道收入同比增长201.38%至4.18亿元,收入占比同比提升8.38个百分点至14.46%。盐津铺子称,未来,公司电商业务将继续聚焦大单品策略,陆续复制和打造更多的线上超级爆款。

休闲食品行业内,大量企业仍然沿袭“总经销—各级分销商—零售终端”的传统大流通渠道模式,经销商尤其是实力强大的总经销在产业链中具备较强的话语权。

“公司采用大型连锁商超带动地区经销商的发展模式,通过具有示范效应的大型连锁商超,确定产品的定价,再将产品的价格体系推广至整个营销渠道,从而掌握产业链的定价权。”盐津铺子在2022年报中表示,面对农产品等原材料的价格波动,公司可通过主动调整产品价格,向下游转移成本变化带来的风险,维持产品毛利率的较高水平。

渠道收入结构的变化,影响了公司毛利率。2021年,盐津铺子直营渠道收入占比由上年的32.18%降至28.9%,而毛利率同比下滑8.12个百分点至35.71%。

2022年,盐津铺子直营渠道收入占比的进一步下滑,导致公司当期毛利率同比微降0.99个百分点。

除受直营渠道占比下滑影响,2021年起,盐津铺子将符合新收入准则的物流费用和配送费用由“销售费用”重分类到“营业成本”列报,也影响了公司毛利率。

2022年,盐津铺子的毛利率相对于2020年下降了9.11个百分点。随着毛利率下滑,公司相对于其他公司高毛利率优势在缩减。其间,与良品铺子相比,盐津铺子毛利率高出数据由约12.7个百分点,降至约7.05个百分点。

“直营变经销最大的优势是快速增加市场覆盖,降低自身成本投入。”路胜贞告诉《财经》记者,难点在于对经销渠道的把控,公司市场意图在传达和执行过程中容易走样,这对盐津铺子的管理能力是巨大考验,同时也可能出现价格不一、促销混乱、服务参差不齐的现象。

“在消费渠道碎片化的背景下,盐津铺子选择了渠道下沉,影响了公司毛利率,但直营门店仍是公司标杆,对于公司经销渠道产品价格仍有较强的指导意义。”上述休闲食品行业人士告诉《财经》记者。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)