炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券市场周刊

赣粤高速的主营业务业绩不错,但其开展的多元化经营,包括房地产开发和金融投资,消耗了大量的资金,回报很低,其中金融投资还面临着亏损的问题。这也是高速公路公司的典型样本。

本刊特约作者郭永清/文

高速公路上市公司中,跌破净资产幅度最大的是赣粤高速(600269.SH)。原因在于赣粤高速存在着很多低效和无效的多元化投资,拖累了公司的业绩表现,从而拖累了公司股价。

赣粤高速最主要的业务就是高速公路收费以及与高速公路有关的智慧交通等相关业务。但是,由于高速公路都有固定的收费年限,一旦收费年限到期,则面临着主营业务收入悬崖式下跌的风险。因此,赣粤高速开展了多元化经营,包括房地产开发和金融投资,然而,这些业务消耗了大量的资金,回报很低,其中金融投资还面临着亏损的问题。

优秀主业存在的隐忧

从赣粤高速的历年业务数据和财务数据来看,高速公路主营业务表现堪称优秀。

赣粤高速经营管理昌九高速、昌樟高速、昌泰高速、九景高速、温厚高速、彭湖高速、昌奉高速、奉铜高速8条高速公路,管理主线里程近800公里。2021年公司实现通行服务收入36.42亿元,同比增长35.84%。考虑到2020年多少受到了新冠疫情冲击的影响,我们将2021年的通行服务收入与2019年比较,增长了 18.83%。更重要的是,高速公路通行服务收入的毛利率非常高,有的路段毛利率甚至高达70%,秒杀国内大多数行业的上市公司。

与不断增长的营业收入和很高的毛利率形成鲜明对比的是,赣粤高速的股价表现却不太争气,2022年5月23日的收盘价为3.48元,而其每股净资产则高达7.25元;2021年度每股收益0.38元,静态市盈率不到10倍。

为什么会出现这种现象呢?市场对于高速公路类上市公司最担心的问题是:一旦高速公路的收费年限到期,那么,这些公司业绩将出现断崖式下跌。为此,高速公路公司往往采取改扩建后重新审批收费年限的方式来延长收费期限,比如把双向四车道改扩建为双向八车道后重新核定30年的收费期限。

来看看赣粤高速目前拥有收费权的高速公路的收费期限情况。其中,昌九高速、昌樟高速已完成“四改八”项目的投资建设,均顺利获批延长收费期限;昌泰高速正在改扩建过程中。

九景高速和温厚高速的收费期限即将结束,合计里程为170公里左右,占赣粤高速管理里程800公里的20%多一点。如果这两段高速目前没有改扩建,大概率到期就结束收费了。后续要看赣粤高速是否会发布这两段高速公路的改扩建工程公告。其他高速公路,收费期限都在2040年以后,暂时不存在收费断崖式下跌的风险。

多元化业务不理想

其实,投资者担心的高速公路收费到期问题,也是上市公司所担心的。为了解决这个问题,高速公路类的公司都在寻找未来的发展方向。

比如与高速公路通行服务相关的业务拓展,类似高速公路服务区业务、高速公路加油站业务、高速公路运行维护服务等等。但是,这些相关业务带来的收入和利润在数量上显然无法与高速公路通行服务相比,充其量只能作为通行服务收入的有益补充。

因此,很多高速公路公司会开展跨界多元化投资,希望弥补未来收费到期产生的冲击,比如,投资其他公司的股权、搞点房地产开发,等等。不过,原来的高速公路业务模式简单,一旦要跨界多元化,挑战非常大。因此,高速公路公司多元化业务发展结果都不太理想。很不幸,赣粤高速也是如此。

赣粤高速的智慧交通业务由控股子公司方兴公司负责,主要从事高速公路机电工程建设、运行维护服务、交通机电产品研发、应用软件开发等。

成品油销售业务,公司全资子公司实业发展公司主要经营汽油、柴油等成品油销售业务。目前拥有12对服务区加油站。2021年,实业发展公司成功竞得九江市中心城区两宗综合能源地块,并正积极探索能源贸易和新能源业务。

根据赣粤高速的年度报告,智慧交通业务收入下降24.14%,毛利率为41.50%,从营业收入角度看,这一块业务想要获得跨越式增长,难度应该很大;成品油销售业务,就是高速公路加油站业务,营业收入增长48.84%,不过毛利率只有12.24%,因此想要弥补通行费收入及利润,也基本不可能。但是,这两块业务毕竟是与高速公路业务相关,预计在未来能够获得比较稳定的持续利润,是值得投入的赚钱业务。

但是,接下来的跨界多元化,就明显是投入跟产出不匹配了。赣粤高速控股子公司嘉圆公司和全资子公司嘉浔公司主要从事房地产运营业务,目前主要项目为南昌“悦山居”项目、滨江项目和九江“悦湖居”项目。报告期内,“悦山居”项目现已全面完工,滨江项目已完成EPC招标、监理招标及场地清表等相关工作。根据赣粤高速2021年度报告,房地产业务的投入大致在26亿元左右。然而,2021年度房地产销售业务营业收入1.73亿元,运营成本1.49亿元,毛利率14%,毛利金额为2423万元,如果扣除房地产业务的销售费用、管理费用、税费,估计净利润就少的可怜了,与26亿元的投入相比,其收益率几乎可以忽略不计。在房地产行业景气的时候,并非所有跨行开发房地产的公司都能够赚钱;遑论未来房地产行业景气下滑的情况下,赣粤高速能把投入资金的利息赚回来就不错了。

再看赣粤高速的金融投资。公司参股了恒邦保险、畅行公司、江西核电和高速传媒4家非上市公司以及国盛金控(维权)、湘邮科技、信达地产等多家上市公司。

可以看到,赣粤高速持有的上市公司股票采用公允价值计量,2021年1月1日投入17亿元,2021年度公允价值减少了3.77亿元,收益率是-22.19%。如果说,股票价格的波动只是浮亏,那么更大的问题是,赣粤高速持有股票的上市公司很少进行现金分红,并且这些上市公司的业务多年下来也没有增长,只能说,持有这些上市公司的股票可以为赣粤高速的宣传手册贴金,但是,17亿元的资金,就是买银行理财产品,一年还有5000万元的固定收益。

赣粤高速还持有一些其他金融资产,从年报看,赣粤高速金融资产的投资总额基本上在20亿元左右。从2018年开始到现在,不仅没有赚钱,还亏了将近2亿元(公允价值变动净收益和其他综合收益按照公允价值计量,来来回回波动,但是总体上看,5年波动算下来还是亏钱的,如果没有短期投资收益,公允价值波动带来的损失超过3亿元)。这些投资是成功的吗?显然不是。

再来看看赣粤高速的长期股权投资。它投资了一堆合营企业和联营企业,包括江西昌泰天福茶业有限公司、恒邦财产保险股份有限公司、江西核电有限公司、江西高速传媒有限公司、江西畅行高速公路服务区开发经营有限公司、共青城高云投资管理有限公司、共青城高云一号投资管理合伙企业、中节能晶和科技有限公司等。2021年1月1日的账面价值10.81亿元,2021年度追加投资3000多万元,总额合计超过11亿元,当年度按照权益法确认的投资收益为1241.72万元,收益率在1%左右。

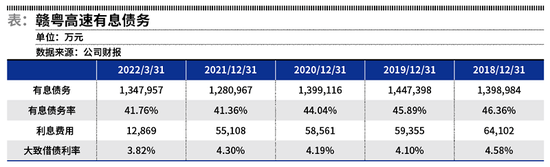

将上述的房地产业务26亿元投入、金融资产20亿元投入、长期股权投资11亿元投入加起来,一共是57亿元,三者的利润相加,不仅没赚钱,还亏钱了;如果算上资金利息,那就亏得更惨了。而赣粤高速在2018年到2022年一季度,借了不少有息债务。按照公司年度报告信息,其举债利率在4%以上,也就是说,如果赣粤高速不进行跨界多元化,把将近60亿元的资金还给银行,至少可以增加2.4亿元的利润,加上跨界多元化带来的损失,每年至少可以增加将近3亿元的利润。

一边借债,一边投入不赚钱的业务,赣粤高速的跨界多元化业务,成为了吞噬高速公路通行服务收入利润的黑洞。

对于高速公路类的上市公司来说,如果不拓展多元化业务,那么未来收费到期后,面临着业务和财务悬崖式下跌的危机;而拓展多元化业务,则面临着新业务不仅没有创造价值反而毁灭价值的危机。套用一句俗话:不做等死,做了可能找死。但是,对于投资者来说,宁愿不做毁灭价值的多元化业务,至少可以保证目前公司的价值水平,让股价能够比较接近每股净资产的水平。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)