炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:聚焦IPO | 患上“依赖症”疑遭华为压价业绩“跳水”,灿勤科技“不差钱”仍募资12亿补流必要性值得商榷

作为华为的供应商,江苏灿勤科技股份有限公司(以下简称“灿勤科技”)踏上了IPO之路,申报在上交所科创板上市。

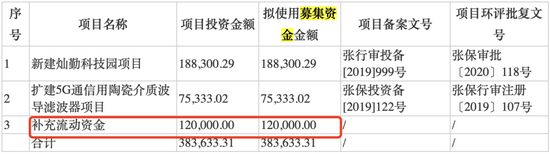

公开资料显示,此次IPO灿勤科技拟募集资金38.36亿元,其中18.83亿元用于建灿勤科技园项目、7.53亿元用于扩建5G通信用陶瓷介质波导滤波器项目,而被计划用于补充流动资金的则有12亿元。

然而,在抱上了华为的“大腿”后,灿勤科技不仅毛利率有所下滑,且2020年的营业收入和归母净利润双双下降。此外,灿勤科技在“不差钱”的同时仍然募资12亿元用来补流,必要性值得商榷。

大客户“华为”突击入股成股东

招股书披露,灿勤科技主要从事微波介质陶瓷元器件的研发、生产和销售,产品包括介质波导滤波器、TEM介质滤波器、介质谐振器、介质天线等多种元器件,主要用于射频信号的接收、发送和处理,在移动通信、雷达和射频电路、卫星通讯导航与定位、航空航天与国防科工等领域得到广泛应用。

据了解,灿勤科技的第一大客户是华为及其同一控制下的企业,主要向华为销售微波介质陶瓷元器件。2018年-2020年,灿勤科技向华为的销售金额分别为1.38亿元、12.86亿元和9.39亿元,占营业收入的比例分别为50.87%、91.34%和90.08%。近两年,九成以上的产品都销往了华为及其相关公司,由此可见,灿勤科技对于华为的依赖程度相当高。

值得注意的是,2018年-2020年,灿勤科技招股书披露的数家同行公司的第一大客户占营业收入比例总平均数分别为33.22%、37.85%和34.63%,灿勤科技的第一大客户集中度也远远超过了同行。

图1:同行业客户集中度对比

图片来源:灿勤科技公告

患上大客户“依赖症”,其中的风险不容忽视,在议价能力方面,恐怕会深受华为的制约,对其业务自然也会产生不小影响,这一点,下文我们会进行分析。值得一提的是,据招股书披露,在灿勤科技申报IPO前两个月,哈勃投资入股了灿勤科技4.58%的股份,而华为投资控股有限公司持有哈勃投资100%的股份,换言之华为通过子公司持有灿勤科技4.58%的股份,成为其股东。

图2:灿勤科技、哈勃投资与华为关系图

图片来源:企查查

华为既是灿勤科技的第一大客户,又是公司的股东之一,在此双重身份之下,灿勤科技无论是在产品定价方面,还是在回款周期方面难免都会受到影响,因此,双方的交易的公允性难免令人质疑,其中是否存在“利益输送”也令人担忧。

毛利率下降或因华为压价

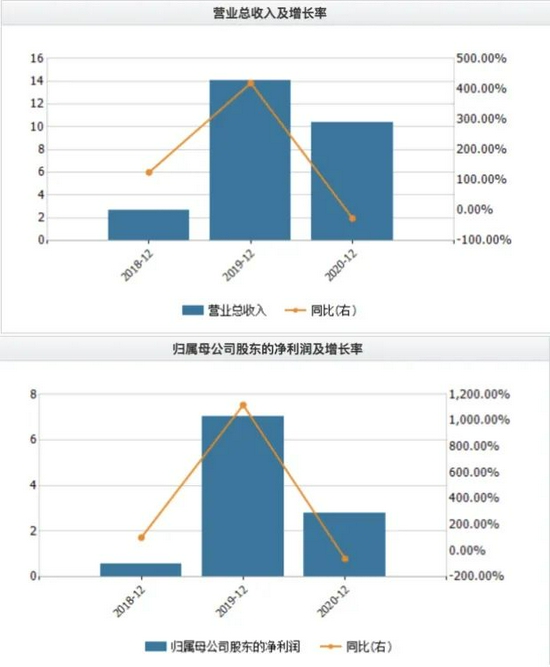

上文提到,灿勤科技对于华为的依赖程度正在不断加深,然而虽然搭上华为的顺风车,但是灿勤科技的业绩却好似“过山车”一样上下起伏。2018年-2020年,灿勤科技的营业收入分别为2.71亿元、14.08亿元和10.42亿元,同比增长率分别为125.18%、419.29%和-26.01%;同期归母净利润分别为5762.91万元、7.03亿元和2.77亿元,同比增长率分别为101.81%、1119.19%和-60.52%。不难看出,灿勤科技在2019年业绩达到“山顶”后,2020年便有所回落,营业收入和归母净利润双双下滑。

图3:收入及利润增长情况(单位:亿元)

图片来源:Wind

不仅如此,灿勤科技业绩下滑的趋势恐怕还会持续。招股书披露,灿勤科技预计2021年上半年实现营业收入1.70亿元至2亿元,同比变动约为-76.93%至-72.86%;预计实现归母净利润为6000万元至6900万元,同比变动约-59.90%至-53.88%。

对此,灿勤科技在招股书中表示,2020年以来,由于受下游市场需求波动、市场竞争加剧、主要产品销售单价和毛利率下降、国际贸易摩擦、新冠疫情等诸多因素的影响,因此业绩有所下滑。

灿勤科技近两年利润的下滑与其毛利率的下滑不无关系,具体来看,2018年-2020年,灿勤科技的综合毛利率分别为62.29%、67.73%和54.86%。其中毛利主要来源于陶瓷介质滤波器产品,该产品的毛利率分别为70.24%、68.82%和54.87%,下滑较为严重。

2019年灿勤科技介质波导滤波器产品的单位成本有较大幅度下降,但其销售均价的降幅大于单位成本的降幅,导致当期毛利率水平略有下滑。而到了2020年,介质波导滤波器的平均销售单价降幅较大,虽然同期单位成本也有明显下降,但平均销售单价的降幅更大,因此毛利率有了进一步的下滑。

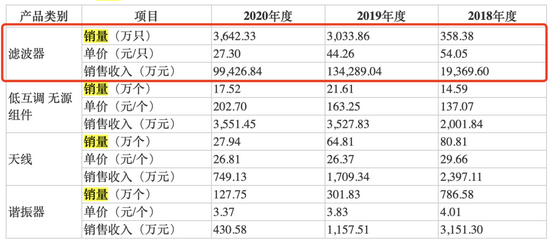

具体来看,2018年-2020年,灿勤科技陶瓷介质滤波器产品的平均销售成本分别为15.15元/只、13.76元/只和12.21元/只,而同期平均销售单价分别为50.89元/只、44.11元/只和27.06元/只,显然其陶瓷介质滤波器产品的销售单价降幅超过了平均销售成本的降幅。

图4:单价、成本及毛利率情况

图片来源:招股书

对于产品价格的下降,灿勤科技在招股书中表示,产品售价下降主要系公司的产品大多是为客户定制化开发生产,在市场上具有一定的稀缺性,公司在接受华为订单时综合考虑成本和销量进行产品定价,从而实现效益最大化。

值得注意的是,2018年-2020年,灿勤科技陶瓷介质滤波器的销量分别为358.38万元、3033.86万元和3642.23万元,2020年销量虽上涨,但是由于单价跌得太惨,总体的销售收入却大幅下滑。

图5:主要产品销量、单价及收入情况

图片来源:招股书

由此来看,灿勤科技虽然从华为方面获得了大量的订单,但与此同时也付出了相应的“代价”,对于即是大客户,又是股东的华为,灿勤科技的降价行为恐怕也是不得已而为之了,从这一角度来看,和华为的深度绑定对于灿勤科技来说是把“双刃剑”。

实际上,除了上述问题之外,灿勤科技与华为绑定,还存在另外一大忧虑,早在2021年1月25日《红周刊》发布的文章《灿勤科技核心产品恐为5G“过渡方案”,或会成华为“弃子”?》中提到,灿勤科技核心产品或许只是5G基站建设的过渡方案,若未来该方案有调整或被其他竞品替代,灿勤科技的估值恐怕会大幅缩水。

“不差钱”仍募资12亿元补流,必要性存疑

灿勤科技在2020年虽然业绩“跳水”,但是背靠华为即使吃不着肉也有美味的汤喝,这不,灿勤科技的“荷包”越来越鼓了。

招股书披露,2018年-2020年,灿勤科技的货币资金分别为1941.45万元、4.31亿元和3.31亿元,同期经营活动产生的现金流量净额分别为1610.13万元、8.05亿元和4.59亿元。由此来看,2019年,灿勤科技的现金流便大幅度增加,2020年虽然有所回落,但是与2018年相比仍然处在较高的水平。

图6:货币资金明细(单位:万元)

图片来源:招股书

值得一提的是,2018年-2020年,灿勤科技的资产负债率(合并)分别为46.57%、49.21%和14.68%;同期流动比率(倍)分别为1.60、1.62和5.44;速动比率(倍)分别为1.20、1.21和4.31,由此可见灿勤科技在2020年不仅负债率降低,偿债能力还有了较大提高。

与此同时,“不差钱”的灿勤科技2018年分红近5000万元,2019年又分红4亿元,在IPO前夕,灿勤科技大手笔分红,其资金充裕程度可见一斑。但是奇怪的是,此次IPO灿勤科技却拟募资12亿元用于补充流动资金,这一点与其豪掷4亿余元用来现金分红的做法却大相径庭。

图7:募集资金项目(单位:万元)

图片来源:招股书

那么,对于募资12亿元用来补流,灿勤科技是如何解释的呢?据招股书介绍,募集资金补充与主营业务相关的营运资金,从短期来看,公司资产的流动性将得以提高,从而提升自身的抗风险能力;从长期来看,将更有利于进一步推动公司主营业务的发展,改善公司资产质量,使公司资金实力进一步得到提高,为公司发展奠定基础,对公司经营将产生积极的影响。然而针对“不差钱”的状况下仍要募资补流的原因,其并没有进行直接解释。

对于任何一家上市公司来说,资金都是多多益善,然而,通过IPO进行募资不应成为公司“圈钱”的捷径,目前灿勤科技的企业流动性不错,资金比较充裕,资产负债率不高,偿债能力较强,在此情况之下,仍募资12亿元补流,其中的必要性值得商榷。

责任编辑:冯体炜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)