炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

市值风云

作者|木鱼

流程编辑 | 小白

“

减持套现和再融资(圈钱)的能力好似打通任督二脉,虎虎生风,赚钱能力几乎全部丧失。

”

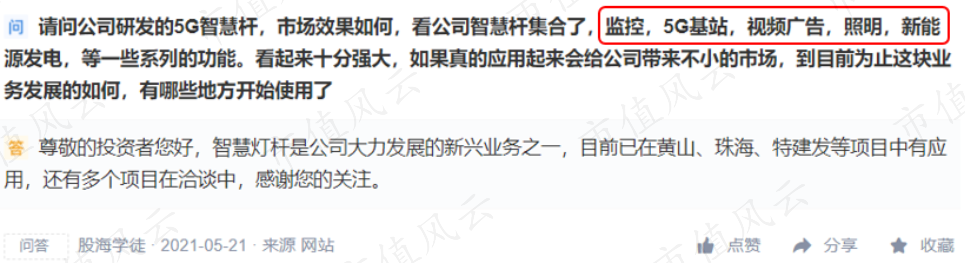

前几日,风云君在互易动平台发现了一款看起来很牛气的产品——智慧灯杆。

(图片来自网络;图文无关)

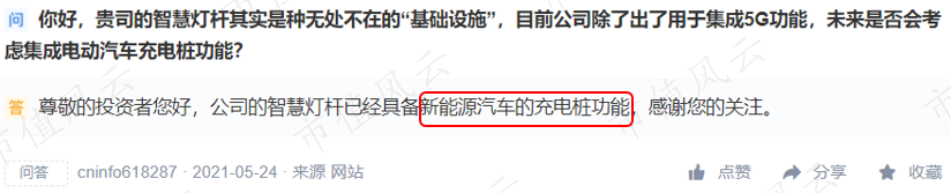

(图片来自网络;图文无关)这款产品除了传统的照明功能之外,不仅增加了监控、5G基站、新能源发电、充电桩、视频广告等等功能,还具备上传异常/预警信息的功能,助力自动驾驶。

可以说,你能想到的功能,它都拥有。

这款产品来自名家汇(300506.SZ)。

风云君不由得对这家上市公司产生了浓厚的兴趣,究竟是徒有虚表还是实力所在?

一起来看。

一、老板高管快乐减持,员工持股平台被套

不料,风云君马上就感觉到了不对劲,~有~杀~气!

名家汇是在2016年上市的,其实控人、高管都在限售股解禁之后开始了锣鼓喧天鞭炮齐鸣的减持。

1、实控人:解禁才两年,套现超9亿,卖掉了一半股份

先来看实控人程宗玉的减持情况。

自2019年以来,程老板虽然只减持过三次,但减持金额相当可观,合计套现了9.44亿元。

其中,2019年9月2日的第一次减持中,程老板在6月26日就与中国新兴集团签署了转让协议,计划转让上市公司总股本的11.38%。

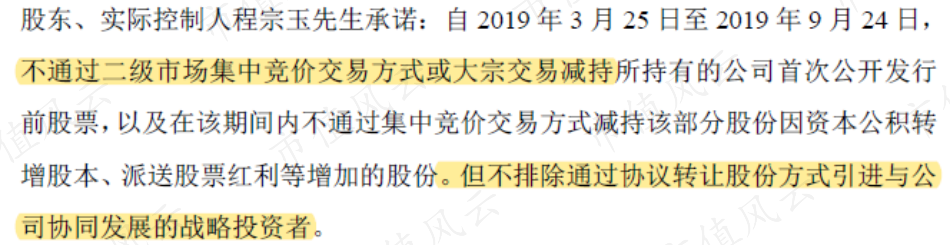

而程老板手中的股份,是在2019年3月21日刚刚解禁的。并且,在当日的公告中,程老板明没有吐露任何减持意向,还明确表示自己打算长期持有公司的股票。

这真是上坟烧报纸,糊弄鬼啊。

不仅如此,此前一天,在对深交所关注函回复中,程老板更是明确表示:自2019年3月25日至9月24日的六个月里,不减持上市公司股票。

(上市公司公告,2019.3.20)

为何仅仅过了三个月的时间,程老板就反悔了呢?

原来,人家在做出承诺时,还给自己留了条后路,叫做“不排除通过协议转让股份方式引进公司协同发展的战略投资者”。

所以,此次协议转让,程老板不仅没有违反承诺,还帮助公司引进了战略投资者,当然也没亏了自己的腰包,可真是两全其美。

一年多之后,程老板又通过转让协议,分别减持了手中5.37%、5.12%的股份。

这两次减持的目的也十分明确,即偿还股票质押融资贷款。

说到股票质押,风云君又要来说一说了。

程老板也曾表示,质押获得的资金主要是用于一级市场及二级市场的投资。

(上市公司公告,2019.3.20)

听起来倒是有点意思,但实际呢?对于已披露的这几家公司,风云君也做了一个小小的调查。

上述五家公司中,只有中谷物流(603565.SH)在2020年9月成功上市。

(下载市值风云App,第一时间获取市值风云独家第三方研报)

讯方技术(834449.NQ)、九天飞行(839852.NQ)两家公司分别在2017年、2018年从新三板摘牌,但只有讯方技术有再次上市的消息,不过也只是处于辅导阶段。

剩余的六安海洋、合肥多加两家公司,名字中都还不曾冠以“股份”二字,上市就更加遥遥无期了。

不得不说,两年时间过去了,程老板这些投资的前景实在差太多意思了。

对于投资可能产生的亏损,程老板也表示,自己之前购置的部分房产及商业地产,已经实现了较大的增值,可以使用这些房地产的出租、出售所得偿还质押贷款。

如今股权质押融资到期,程老板却通过转让上市公司股份来偿还,到底是投资被套,还是不舍得手里的房地产呢?

总之,自2019年3月解禁至今,才不过两年时间,程老板的持股比例从45.53%下滑至23.66%,已减持了将近一半。

(数据来源:Chioce)

而截至最近数据,程老板手中剩余的股票仍有将近一半处于质押状态。

至于程老板今后的打算,咱就不好问、不好说了。

2、高管:减持的减持,离职的离职

说完实控人,咱们再来看看上市公司的高管。

名家汇上市之前,除了实控人程宗玉,只有张经时、刘东华、陈静、袁艳、彭银利、戴磊六位高管持有其股份。

上述六位高管的所持股票的限售期均为一年,解禁时间为2017年3月21日。除了张经时,其余五位高管的持股比例均不超过5%,但持股比例低不影响其减持。

由于陈静在2016年10月就提出了离职,上市公司没有披露其减持情况。

而戴磊作为子公司的高管,也无需披露其减持进度。不过根据年报信息来看,原本属于前十大股东的戴磊,2017年解禁之后,在当年年底就退出了前十大股东的名单。

至于剩余的四位高管,十分统一的在解禁后的第三个月就迫不及待的发布了减持公告。

从减持数量来看,除了张经时,其余三位高管都已减持了手中一大半的股份;

另外,从减持时间还可以看出,这四位股东的减持大都在2020年之前。

风云君进而发现,目前只有张经时仍是上市公司的高管,其余的刘东华、彭银利、袁艳三位股东已经分别在2018年9月、2019年9月、2019年11月,递交了辞职报告。

由于持股比例低,离职后,他们并不需要披露具体的减持情况。

总之,根据可以获取的数据,张经时、刘东华、彭银利、袁艳四位股东已合计减持了1.48亿元。

3、员工持股平台:亏损0.57亿元

正所谓,月儿弯弯照九州,几家欢乐几家愁,老板、高管减持的热火朝天一派喜庆景象,员工们却有苦难言。

2017年9月,名家汇发起了第一期、也是上市以来唯一一期员工持股计划,筹集了1.00亿元,另配资2.00亿元,以信托计划的方式,成立了员工持股平台。

三个月之后,这一员工持股平台花费了大约2.27亿元,完成了持股计划,持股比例3.17%,后来因定向增发被稀释至2.76%。

那么,员工持股计划增持的股票,最终卖了多少钱呢?

参考出售日(2019年9月13日)股票的平均价格,其参考市值只有1.69亿元。

再剔除期间两次分红金额142.52万元,这一员工持股计划合计亏损了0.57亿元。

不得不说,这还不如存个银行活期,至少能保本。

虽然程宗玉、张经时、袁艳等实控人、 高管也都在此次认购人员的名单中,但他们至少还有上市公司的股份兜底,其余的普通员工们又有什么呢?

就这样的员工持股计划,能调动核心骨干的积极性和创造性?能提高员工的凝聚力和公司的竞争力?

果不其然,名家汇的业绩给出了答案。

二、2020年业绩爆雷

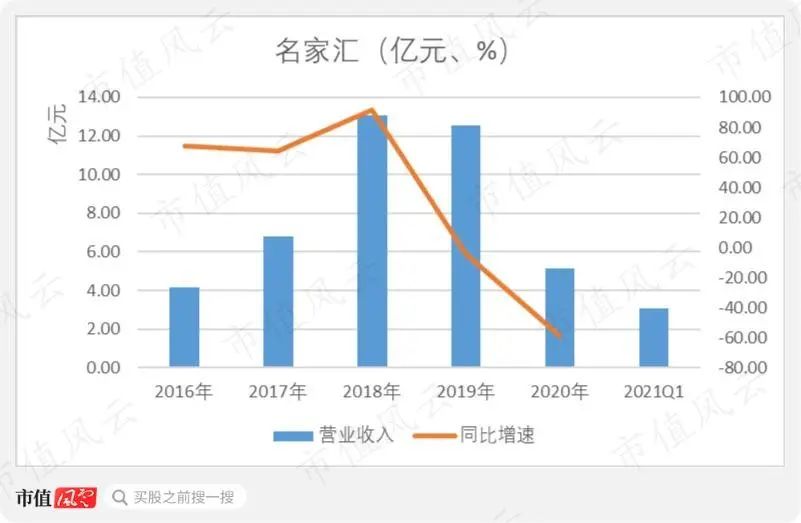

从收入上看,名家汇的营业收入在2019年就已增长停滞,并出现下滑,2020年更是直接腰斩。

具体来看,2020年,名家汇实现营业收入5.13亿元,同比大幅下滑了59.04%。

名家汇的净利润则是在2019年就已腰斩,同比下滑了53.16%。

2020年则直接陷入亏损,实现-3.50亿元。

2020年业绩变脸的原因,上市公司归结为受疫情影响——不得不说,疫情保护了很多上市公司的脸面。

从历史数据可以看到,上市公司的业绩在2018年突飞猛进,营业收入、净利润分别同比增长了91.61%、81.83%。

这主要是受到了并购的拉动,2018年4月,名家汇花费2.48亿元现金,收购了浙江永麒55%股权,同时还确认了1.82亿元的商誉。

2018-2020年期间,浙江永麒累计实现扣非归母净利润2.08亿元,勉强实现了2.00亿元的业绩承诺。

2019年,名家汇又打算购买浙江永麒剩余45%的股权,对这一项净资产尚不足亿元的标的作价4.66亿元。

幸好计划最终没能成行,因为浙江永麒已经显现出问题了。2018-2020年,其扣非归母净利润分别为1.10亿元、0.70亿元,0.29亿元,形容为变脸也都不过分。

因此,名家汇在2020年对浙江永麒的商誉计提了5,537.65万元的减值。从浙江永麒持续下滑的业绩表现来看,剩余的1.27亿元商誉也要格外注意了。

颇为巧合的是,在对浙江永麒的商誉计提减值的同时,名家汇还对应收账款、长期应收款、其他应收款、存货、合同资产等一众资产都计提了减持准备。

风云君不由得对浙江永麟已完成业绩的真实性,产生怀疑。

反正,这种事你们自己去体会吧。

三、赚钱能力几乎全无

更为巧合的是,名家汇的应收账款,也是在2018年突然大幅增长的:截至2018年末,名家汇的应收账款增长至8.69亿元,而上年同期只有3.72亿元。

到了2019年,名家汇的营业收入出现下滑,而年末的应收账款仍继续增长,并已超过了当年的营收规模。

从剔除坏账准备因素后的账面原值来看,截至2020年末,名家汇的应收账款为15.45亿元,较上年末的13.66亿元,仍呈增长态势。

开展业务收不回钱的同时,名家汇备货还要垫付一部分资金。2018-2020年期间,其存货周转率虽有所上升,但一年大约也就周转一次。

对此,还可以从经营模式上得到答案。名家汇的照明工程主要采用EPC、BT、PPP三种业务模式。

这几类业务模式一般都是根据完工进度情况结算工程款,更或者是验收后才能逐渐收款,如此一来,就需要建设方提前垫付大量资金。

假如再遇上个别财政支付困难的地方政府,垫付的资金可能干脆就打水漂了。

别说,名家汇在2020还真就发生了这种情况。其计提坏账跌价准备中,就有3,717.96万元、5,238.57万元分别来自铜仁市城乡建设市政工程、农安县住房和城乡建设局。

颇有一种公司一味追求“业绩增长”,而置风控于不顾的感觉。

这一问题,在现金流上也是表现的淋漓尽致。

2016-2020年,名家汇的经营活动净现金流,只在2019年实现了4,634.73万元的小额净流入,其余年份均表现为大额流出,合计达-6.80亿元。

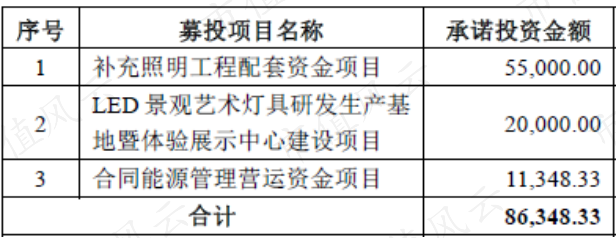

不过,名家汇似乎也不太着急,毕竟还有上市公司这张“免死牌照”做后盾:在2016年首发募集了2.57亿元之后,名家汇紧接着在2018年又募集了8.80亿元回血。

其中,2018年募集的8.80亿元中,原计划是拿出5.50亿元用于补充照明工程配套募集资金。

但到后来,“LED景观艺术灯具研发生产基地项目”、“合同能源管理营运资金项目”又分别挤出了4,107.29万元、1.08亿元,补给“补充照明工程配套资金项目”。

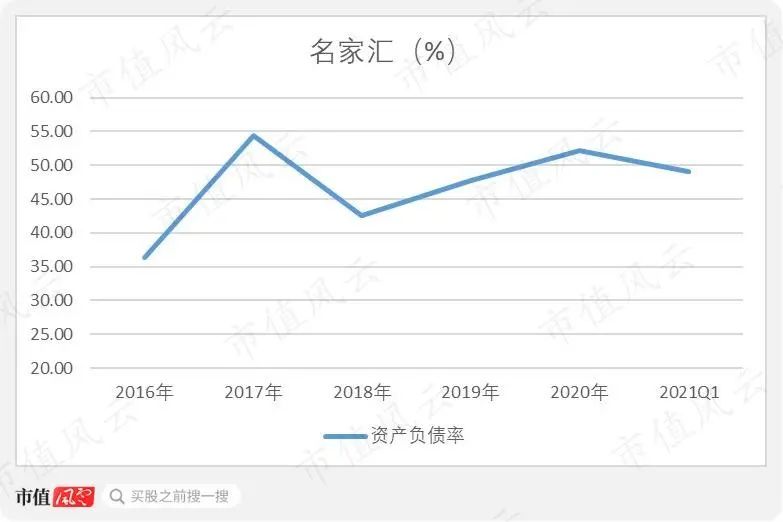

但这些似乎也不太够用,2018年之后,名家汇的资产负债率再一次回升,截至2020年末升至52.22%。

截至2021年3月末,名家汇的账面只剩1.80亿元货币资金,但同期的短期有息负债已超3亿元。

四、我又来圈钱啦!耶

这不,套现的套现,亏损的亏损,名家汇面不改色心不跳,没有一丝丝羞愧,又要来资本市场圈钱啦!

2020年12月29日,名家汇公告,计划发行股份购买资产并募集配套资金,目前尚未披露具体金额。

其中,募集资金的用途之一就是补充流动资金。

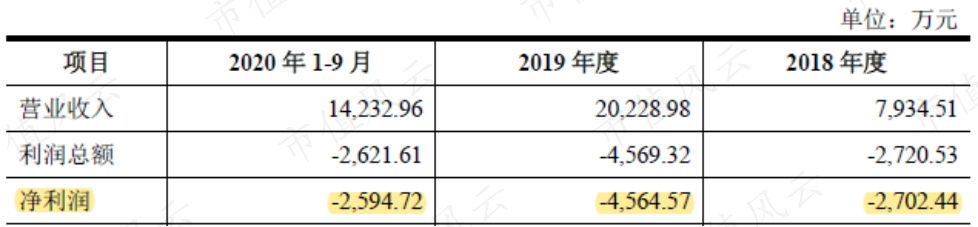

另外,欲跨界购买资产的标的是爱特微,主要从事IGBT芯片设计、制造、销售以及功率半导体晶圆代工。

很明显,这是一家半导体相关企业,与名家汇主营业务的相关性并不高,但属于资本市场热点行业倒是真的。

从业绩来看,爱特微也似乎算不上优质:2018年-2020年9月,其净利润一直处于亏损状态。

这么看来,名家汇此次收购是为了什么,不用猜也大致明白了。

总结

总结名家汇自2016年上市以来,靠并购拉动业绩增长,却一直无法解决赚钱的问题,不断靠募资回血,积压已久的问题终因一场疫情暴露。

浙江永麒加入的同时,上市公司的应收账款也同步大增;业绩变脸之后,上市公司又随之对包括商誉、应收账款在内的各类资产计提减值。

其业绩的真实性,也不得不让人怀疑。有兴趣的同学,可以深挖一下。

最后,主业惨不忍睹、行业发展受阻的名家汇,又打起了跨界的主意。

从并购标的身处的热门行业,以及持续亏损的业绩来看,只能说,名家汇的目的很单纯、也很明确。

以上内容为市值风云APP原创

未获授权 转载必究

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)