复盘腾邦危局

来源:经理人杂志

这家曾经一度位居中国民营企业500强第38位的多元化巨头,何以落得被债权人轮番上门讨债之狼狈状?复盘前因后果,可以说完全是激进扩张踏错宏观周期酿下的苦果。

深圳市福田保税区桃花路9号,一栋翠绿色玻璃幕墙大厦矗立于此已超过16年,大厦门口的“TEMPUS腾邦”金色大字烘托出她曾经的辉煌。但如今,这栋大厦已不复昔日光彩,来向这栋大厦主人讨账的人络绎不绝。

可以说,整个2019年都是腾邦集团及其实控人钟百胜的“水逆”年。

先是集团爆发债务危机,紧接着是所持有的腾邦国际(300178.SZ)股权被司法冻结,之后旗下上市公司又爆出银行账户被冻结、拖欠员工工资。

这家曾经一度位居中国民营企业500强第38位的多元化巨头,何以落得如今这狼狈状?复盘前因后果,可以说完全是激进扩张踏错宏观周期酿下的苦果。

01 双主业起步

上世纪九十年代的深圳,是一片热火朝天的建设热土。

位于深南中路的华联大厦,可以说是当时深圳的一栋标志性建筑。因其楼顶四面都有的8米见方的巨大石英钟,该楼也被称为“大钟楼”。华联大厦地处繁华的华强商圈中心位置,周边云集了宾馆、银行、证券、康乐、商务中心等,便于进行各种商务、社交、应酬。

1998年,华联大厦楼下开通了前往机场的大巴,让楼上买票、楼下坐车去机场成为现实。那个时候,票务代理是门好生意,国内航空客运机票主要依靠代理销售,20多家机票代理公司都租住在华联大厦里,闷声发大财。

也就在这一年,33岁的钟百胜从宝安区贸发局公务员的岗位上辞职下海,与七八个人一起做起了机票代理生意。从此,华联大厦多了一家腾邦票务公司。凭借代理北方航空的机票销售,短短几年时间,腾邦便成为了深圳最大的机票代理公司。

2001年,腾邦开始从航空客运票务代理向国际货运代理业务延伸。两年后,腾邦物流正式成立。

以2003年腾邦大厦动工为标志,腾邦开始了集团化运营,主业循着票务代理和物流两条腿前进。2006年,腾邦在深圳清水河开工建设面积为4万平米的货运交易中心;2007年,腾邦国内物流园奠基仪式在盐田保税区举行。

在扩张物流版图的同时,腾邦集团旗下主营票务代理业务的腾邦国际也在继续做大,具体方式是展开同业并购。

2007年1-4月,腾邦国际先后收购了航程航空、天鸿航空和时迅达实业三家主营国内机票的同行。由于对三者的债务一并承接,收购完成后,腾邦国际的负债总额增加了137.55%,不过总资产规模也显著增长73.49%。

2008年,腾邦国际先后完成了从事国际机票代理销售的昼夜通实业、从事旅行社业务的新金銮旅行社。

至此,腾邦国际的业务版图继续扩大,控股子公司数量也增至8家,完成了上市前的业务拼图。

2011年,腾邦国际成功于创业板实现IPO。可以说这不仅是腾邦集团历史上的一件里程碑事件,更意味着钟百胜拥有了一个便捷的融资平台。

02 加速多元化

相较于没有上市平台的民营企业,拥有上市平台的民营企业,在融资方面有着三重显而易见的优势:

一是上市公司本身可以通过发行股票或者债券进行直接融资;二是相较于非上市公司,上市公司在银行眼里拥有更高的信用,更容易获得授信额度;三是上市公司的控股股东可以通过质押上市公司股票的方式,从各类金融机构获得融资。

拥有上市平台之后,腾邦携资金之优势加速多元化。

腾邦集团方面:2014年,通过腾邦物流入主港股上市公司豪特保健(06880.HK),后更名为腾邦控股;2015年,设立O2O跨境电商平台——海捣网,并先后在深圳、厦门、成都、贵阳、昆明、福州等城市设立线下实体店;2016年,参与发起粤民投,并入股了河源农商行及紫金农商行。

腾邦国际方面:2011年上市后,腾邦国际一方面继续在机票与商旅服务主业展开并购,先后收购了成都八千翼网络科技和欣欣旅游网,战略投资八爪鱼在线旅游平台,补齐了在线旅游业务短板。

2012年5月,腾邦国际收购世纪风行国际旅行社30%股权,并对其增资;同年8月,腾邦国际再用3531.6万元对全资子公司上海腾邦进行增资,主要用于其收购上海普汇航空技术有限公司60%股权。

2015年,腾邦国际以超过8亿元总估值收购了营收规模5倍于自身的喜游国旅的控股权;2017年,腾邦国际联合贝恩资本收购全球最大水上飞机公司——马尔代夫TMA集团。

同时,自2012年起,腾邦国际开始跨界金融领域。

2012年,腾邦国际设立“融易行”小额贷款,为商旅供应链和支付平台客户提供金融服务;2013年,腾邦国际旗下“腾付通”获得央行颁发的第三方支付许可;2014年,腾邦国际先后设立腾邦保险经纪、腾邦创投和腾邦梧桐投资;2015年,腾邦国际收购深圳中沃保险经纪100%股权;2016年,腾邦国际设立前海再保险股份有限公司。

这一路买买买下来,腾邦集团从最初的机票业务,到后来的高端商旅服务,再到物流、跨境电商、互联网金融,截至2018年,腾邦集团实现了全面的多元化。按照腾邦集团官网的披露,其全球员工达8.1万人,业务遍及全球157个国家和地区,服务世界6.2亿人。

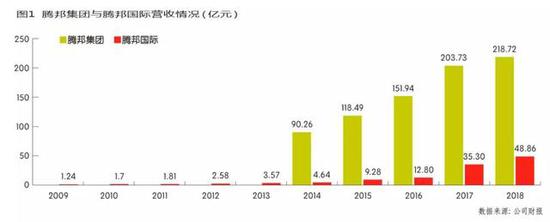

激进扩张之下,腾邦集团及腾邦国际的营收双双录得大幅增长。腾邦集团的收入从2014年的90.26亿元飙升至2018年的218.72亿元,增长1.42倍;腾邦国际同期收入由4.64亿元增长至48.86亿元,猛增9.53倍(图1)。

然而,表面欣欣向荣的火箭式收入增长,增长的健康度如何则另当别论了。

03 高企的杠杆

如前所述,腾邦集团能够实现快速扩张,很大程度上在于其依托上市平台发挥的融资优势。

数据显示,腾邦国际上市以来发行股票融资14.55亿元,其中IPO融资6.57亿元,定向增发融资7.98亿元。

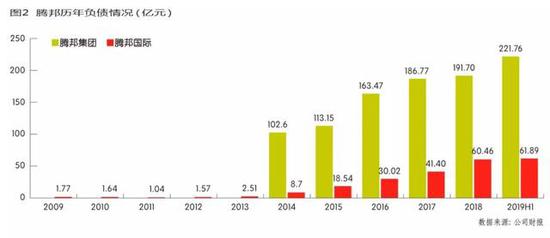

除了股权融资之外,腾邦的债权融资规模更为庞大,最直观的呈现就是负债的飙升。腾邦国际披露的数据显示,在2013年以前,其负债总额不超过2.5亿元,自2014年起债务规模急速增加,当年的总负债直接跃升至8.7亿元,到2018年累计负债已超过60亿。腾邦集团的负债情况与腾邦国际类似,其负债总额从2014年的102.6亿增长至2018年的191.7亿(图2)。

从时间线来看,腾邦集团及腾邦国际的负债规模都是从2014年前后开始大幅增加,这与其多元化提速的时间点基本吻合。

此外,从腾邦国际的资产负债率来看,其上市之前在30%〜40%区间,之后因为IPO的原因于2011〜2013年降低至10%〜20%区间,但从2014年起大幅攀升,到2018年已至65.34%高位。腾邦集团的资产负债率2014年以来一直度处于高位,最高时一度突破80%(图3)。

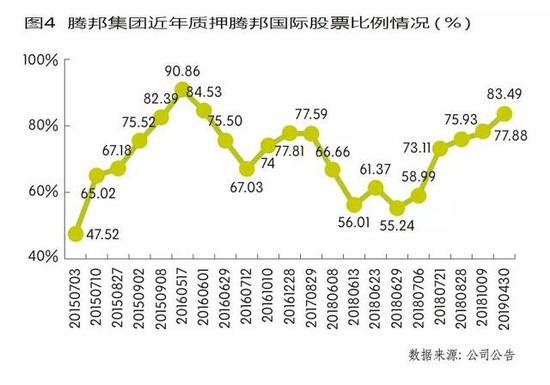

值得注意的是,腾邦集团的债务融资中,有相当一部分是通过质押腾邦国际的股票。Wind资讯数据显示,腾邦集团累计质押腾邦国际股票34次,钟百胜累计质押腾邦国际股票2次。2014之前,腾邦集团对腾邦国际的股票质押率低于50%,质押率相对正常;但2015年之后,其质押率迅速攀升,甚至一度突破90%高位(图4)。而钟百胜直接持股部分则100%质押了出去。

除了质押上市公司股权,腾邦集团还将持有的广东紫金农商行的股权股权质押给了第三方。此外,腾邦集团还于2017年发行了总规模17亿元的两只债券;集团旗下的腾邦物流,又通过第三方财富公司向特定人群募资。

因为激进的扩张,银行信贷、股权质押、公司债、私募基金⋯⋯可以说腾邦集团能用的融资工具都用上了,杠杆已经加到了极致。

04 债务违约

在顺周期的环境下,杠杆是良剂,但在逆周期的环境下,杠杆则可能是毒药。进入2018年,伴随资管新规及金融去杠杆的实施,过去宽松的资金环境一去不复返。

如果2018年上半年外界的感受还不明显的话,到下半年则明显感觉到寒意。在外界的眼里,此时的腾邦集团还处于一片欣欣向荣之中,直到2018年末,腾邦集团开始了连环暴雷。

2018年12月5日,腾邦国际公告称,公司实控人钟百胜通过信托所持股份与员工持股计划所持股份,因股价下跌无资金补仓而相继遭强平,被动减持股份合计达3.18%,其中钟百胜因强平导致的亏损比例为45.3%,亏损额达8150万元。

12月28日晚间,腾邦国际发布公告,控股股东腾邦集团(因资金紧张)延期购回两笔腾邦国际质押股权。

2019年1月24日,腾邦旗下“腾邦物流应收账款收益权2号私募基金”被爆到期未兑付,腾邦相关工作人员表示资金紧张,无任何实质性兑付方案。

6月10日,腾邦集团公告称,因短期内资金周转困难,“17腾邦01”债券(规模15亿)未能按时足额支付2019年度利息1.13亿元,构成实质性违约。

8月24日,“中外建信孚6号腾邦物流专项私募投资基金”被爆违约,未能支付利息。

腾邦集团之所以爆出连环债务违约,一方面在于其负债结构不合理,另一方面也在于其经营质量低下。

就负债结构而言,无论是腾邦集团还是腾邦国际,共同的特点是短期负债(流动负债)远远高于长期负债(非流动负债)。比如,2018年,腾邦集团的长期负债为50.39亿元,而短期负债则高达141.3亿元;腾邦国际长期负债仅3.88亿元,而短期负债则高达56.58亿元(表1)。

这种严重失衡的负债结构容易形成“短债长投”的局面,短期内的偿债压力如果不能实现借新还旧,轻易就能导致企业的资金链断裂。

就经营质量而言,随着腾邦集团负债规模的增加,其每年的利息支出(财务费用)也是水涨船高,但其经营质量并没有同步提升,历年经营净现金流不仅没有增加,2016年之后还呈现下滑趋势,完全无法覆盖每年的利息支出(图5)。比如,2018年腾邦集团的利息支出高达7.89亿元,但其经营净现金流却是-5.8亿元。

经营活动产生的现金流连支付利息都不够,更不用说覆盖贷款本金了。如此而言,腾邦集团因激进扩张产生债务危机就并不奇怪了。

债务违约之下,腾邦集团及钟百胜所持有的腾邦国际股权被连续冻结。

2019年5月25日,腾邦国际发布公告称,控股股东及其一致行动人所持有上市公司股份,累计被冻结的数量为1.52亿股,占其所持有公司股份数量的78.92%,占公司总股本24.71%;被轮候冻结的数量为1.81亿股,占其所持公司股份数量的93.59%,占公司总股本29.31%。

2019年8月24日,腾邦集团及钟百胜所持上市公司股份被冻结的数量再被增加。根据腾邦国际的公告,其累计被冻结的数量为1.52亿股,占其所持公司股份数量的87.51%,占公司总股本24.71%;其所持有上市公司股份被轮候冻结的数量为6.85亿股,占其所持公司股份数量的399.47%,占公司总股本111.14%。换句话说,被轮候冻结的股份数,是其持股数量的4倍。

如此看来,把腾邦集团及钟百胜持有的上市公司股份卖5次都不一定能够把债还完。

此外,数据显示,5月25日,腾邦集团及一致行动人在腾邦国际的持股比例为31.32%,到8月24日持股比例已经降至27.8%,减持部分应是债务危机引发的强平所致。

05 病急乱投医

在腾邦的危机还不为外界所知时,钟百胜就已经展开了自救行动。但截至目前,其自救行动收效甚微,甚至可以说是病急乱投医。

早在2018年10月,腾邦国际在公告中表示,公司与深圳市福田投资控股公司(简称“福田投控”)签署了《战略和入股意向协议》,并称福田投控有意入股腾邦国际,成为公司重要战略股东,并探讨成为第一大股东的可能性。

一个半月后,腾邦国际进一步公告,福田投控向腾邦国际提供1 亿元的流动性支持,同时与腾邦集团签署协议,投资入股腾邦国际并成为重要战略股东。

2018年12月26日,腾邦集团与深圳市投资控股有限公司(简称“深投控”)、福田投控签署了《战略合作协议》。在不影响腾邦集团控股股东地位的前提下,深投控拟受让不低于5%但不超过10%的腾邦国际股份,福田投控拟受让不超过5%的腾邦国际股份,二者均入股成为腾邦国际重要战略股东。

并且,三方还就腾邦集团在福田保税区所持有的物业及土地开展战略合作,针对腾邦集团及其关联公司持有的福田保税区物业和土地资产,深投控与福田投控拟联合收购其不低于51%的权益。

本以为,有了深圳市、区二级国资的驰援,腾邦的危机能够迅速化解,但与国资的战略合作却止步于公告,未有下文。

期间,钟百胜还考虑过其他化解危机的方式。比如,2018年11月30日,腾邦集团与史进签署了《股份转让协议》,后者以9.2元/股的交易价格,受让腾邦集团持有的腾邦国际3,900万股的股份,该股份占腾邦国际总股本的6.33%,受让完成后,史进成为腾邦国际的第三大股东。

史进即为前文说述的腾邦国际所收购的喜游国旅的创始人。收购完成之后,史进加入腾邦国际并出任腾邦旅游集团总经理。

2019年5月15日,腾邦集团及公司实控人钟百胜与史进所控制的大晋投资签订《表决权委托框架协议》,腾邦集团、钟百胜拟将合计持有的公司28.87%股份的表决权委托给史进行使,如此史进将成为腾邦国际新的实际控制人。

然而,短短三个月之后,钟百胜又单方面解除与史进签订的表决权委托协议,将表决权另行委托给了中科建业。实施后,中科建业的实控人中国科学院行政管理局成为腾邦国际实控人。

钟百胜此举立刻遭到了史进的异议。史进接受采访时说道:“当初钟百胜要把表决权委托给我是有条件的,钟对外负债太多,天天有人堵门讨债,拆东墙补西墙,他欠了我3.8亿元的债务,加上利息共有4亿多元。当初把表决权委托给我们,同时承诺转让9.63%的股权给我们抵销债务,由于股权处于轮侯冻结状态,所以一直没有转成。作为公司的一员,我们是希望把公司好好经营好,而钟也希望切割腾邦集团与上市公司的关系,这样至少可以保住上市公司。”

“当初腾邦集团钟百胜突然撤销表决权,完全是单方面撕毁协议,他们发布公告我们不知情,只是听说是中科建业为他们提供一篮子的解决方案,这样既可以救上市公司也可以救腾邦集团。”

2019年9月,大晋投资正式起诉腾邦集团,称其单方宣布将表决权委托给中科建业之举并不具备法律效力,要求腾邦集团、钟百胜继续履行与大晋投资之间所签署的表决权委托协议。同时,史进以合同纠纷为由,起诉腾邦集团及钟百胜,诉讼钟百胜个人欠付史进3.8亿元欠款事宜。

06 牵连上市公司

覆巢之下,安有完卵。

危机中的腾邦集团,2019年上半年录得巨亏8.4亿元。

腾邦集团的危机对上市公司的影响也逐渐显现出来。2019年6月10日,腾邦国际旗下的票务代理商出现了无法出票的现象。直到8月8日晚,腾邦国际才终于发布《BSP票款到期未能清偿》的公告,称公司及部分子公司发生国际航空运输协会的BSP票款欠款,总额2.17亿元,已被国际航协通知各GDS暂停其BSP现金销售权限。2个月后,腾邦国际才偿还这笔票款。

8月10日,腾邦国际披露公司与子公司的45个银行账户被冻结;8月14日,腾邦国际的员工也开始爆料,称至少有3个月没有拿到薪资。

曾在腾邦国际的国际机票业务部门工作的员工称,他从2018年8月份就被公司拖欠工资,刚开始拖的时间较短,大概三五天,后来就越来越长,“因为拖太久,我实在受不了了,就在7月份提出离职,离职的时候连4月份的工资都还没发”。据称该员工刚入职腾邦国际时,整个机票部门应该有200人左右,离职时仅剩七八十人。

动荡的局面,人心的不稳,也直接反映在了腾邦国际的财务报表上。2019年半年报显示,腾邦国际录得上市以来首次亏损,归属于上市公司股东的净利润为-3400万元,到了三季报,亏损进一步加剧至-1.34亿元。

07 杠杆双刃剑

众所周知,杠杆是把双刃剑。如果资金杠杆使用恰到好处,便是美酒,可加速企业的成长获得更高的收益;如果超过了某个度,便立刻变成了毒药,将一把吞噬掉历史积累的盈利。而美酒与毒药中间的临界点,常常是动态变化的,它不仅受经营效益影响,还受宏观环境影响,这就非常考验掌舵者的把控力。

腾邦集团及钟百胜落得今天的局面,最主要的原因就是过度使用负债杠杆。或许钟百胜想的是通过借别人很多的钱来帮自己赚更多的钱,这一策略,在股市上行、经济扩展以及信贷宽松时期,确实是一条能够实现企业快速发展的路子。但在当下去杠杆、抽贷的经济形势下,却并非良策。

腾邦集团不仅债务杠杆过高,而且还存在债务结构不合理的情况,其短期负债远远高于长期负债,这种紧绷的资金链稍微遭遇信贷环境的紧缩,便会叫苦不迭。

如果信贷紧缩无法依靠借新还旧来维系运营的话,假如新开拓的业务能创造良好的现金流,能够覆盖到期的债务,也能否确保资金链不断裂。可腾邦集团的经营净现金流连债务利息都无法覆盖,更别说覆盖债务本金了。

腾邦集团及钟百胜能否最终完成刮骨疗伤、脱胎重生,只能留给时间来解答了。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)