感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

鼎胜新材拟溢价收购亏损公司,资产负债率将进一步提升

来源: 市值风云

作者 | 长风

流程编辑 | 小白

近期,鼎胜新材(603876.SH)对外公告称,公司拟以3.2亿元现金收购内蒙古联晟新能源材料股份有限公司(以下简称联晟新材)50%的股权,交易完成后,联晟新材将成为公司的全资控股子公司。

公司拟将联晟新材收入麾下,而联晟新材近年来业绩连续亏损,资产负债率持续走高,貌似财务状况并不乐观,这引起了风云君对这家上市公司的兴趣,迫不及待地想要探个究竟。

一、拟3.2亿全控亏损合营公司

2019年11月11日,公司发布《关于收购合营公司股权的公告》称,公司拟以3.2亿元现金购买内蒙古锦联铝材有限公司(以下简称锦联铝材)持有的联晟新材50%股权。

公司在公告中表示,本次交易有利于丰富和优化公司的业务结构,减少关联交易,有助于增强公司的核心竞争力和可持续发展能力等等优势。

(一)标的公司情况

联晟新材成立于2013年,主营业务为铝板带箔的生产与销售,主要产品为铝板带箔(包括铝板、铝带、铝箔)。根据客户的不同产品需求,企业的产品包括双零毛料、单零毛料、空调箔坯料(大卷厚料)、铝套筒、代加工产品等。

联晟新材主要向公司提供铸轧卷、冷轧卷等铝加工半成品,向公司及其关联方的销售收入占比达90%以上,是公司重要的上游供应商之一。

目前,联晟新材主要拥有年产量达5万吨的一组生产线(包括4条铸轧线以及2台冷轧机),以及正处于试运行状态的年产35万吨哈兹列特连铸连轧铝板带箔项目生产线和冷轧机。

另外,根据联晟新材提供的近期发展规划与投资计划,其计划在2019-2021年期间分批新增3 台冷箔轧机和15条涂层生产线,用于生产单零箔、双零箔和亲水箔成品等产品,设计产能达45万吨/年。截至目前,上述项目已开始土建施工。

按资产基础法进行评估,联晟新材股东全部权益账面价值3.65亿元,评估作价4.46亿元,评估增值0.81亿元,增值率为22.20%;而按收益法进行评估,联晟新材股东全部权益评估作价6.41亿元,评估增值2.76亿元,增值率为75.55%。

最终,毫无悬念的是,公司选择按照收益法评估的结果来对联晟新材进行收购。

但是,联晟新材的财务状况着实令人担忧。

(二)标的公司财务状况

联晟新材2017年至2019年1-5月实现的营业收入分别为8.16亿元、17.95亿元和9.61亿元,收入增长较快;但是同期实现的净利润分别为-0.26亿元、-0.62亿元和-0.20亿元,连续亏损。

联晟新材2017年至2019年1-5月的净利率分别为-3.15%、-3.46%和-2.05%。可以看出,联晟新材做的是赔本赚吆喝的生意,没有赚到什么钱,反而一直在亏,盈利能力差得要命。

联晟新材2017年至2019年1-5月的毛利率分别为5.99%、4.08%和5.87%,一直保持在较低水平,说明联晟新材的产品并没有很强的市场竞争力。

联晟新材2017年末至2019年5月末的资产负债率分别为78.00%、85.00%和88.00%,一直居高不下且不断飙升,存在较大的偿债压力。

联晟新材2017年末至2019年5月末的流动比率分别为0.43、0.47和0.50,速动比率分别为0.32、0.39和0.40,虽然两者略有走高,但仍然保持在较低水平,企业的短期偿债风险也不容忽视。

而另一方面,公司截止2019年三季度末的资产负债率为67.66%,本次收购将进一步推高公司的资产负债率4个百分点左右。

换句话说,公司的资产负债率将进一步提升。

二、募投项目延期,为了补充流动资金?

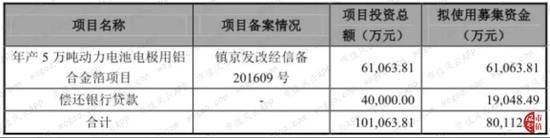

再看看公司募集资金的使用情况,公司于2018年4月在上交所挂牌上市,首次公开发行股票6,500万股,发行价格为13.54元/股,共募集资金8.80亿元,扣除发行费用后,募集资金净额为8.01亿元。

其中,6亿元左右用于年产5万吨动力电池电极用铝合金箔项目(以下简称铝合金箔项目),2亿元左右用于偿还银行贷款。

公司认为,铝合金箔项目是公司铝板带箔产品和生产工艺基础的自然延伸,是现有电池箔生产线的扩充与升级,也是公司在新能源产业迅速发展的大环境下作出的重要战略选择。

项目投产后,将进一步扩大公司在电池箔领域的优势地位,为公司全面进入新能源领域奠定坚实的基础。

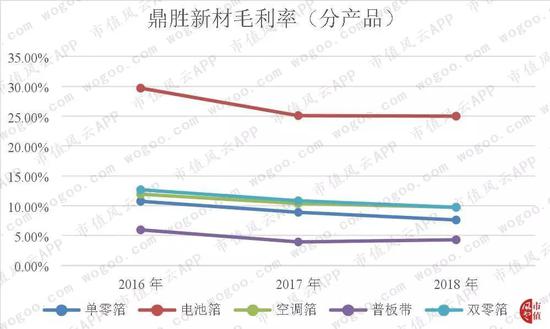

另外,从提高盈利能力的角度来看,相比空调箔、单零箔、双零箔和普板带,公司的电池箔毛利率连续三年都在25%以上。通过加大电池箔业务比重提升盈利能力,也是提升公司竞争力的重要路径。

铝合金箔项目截止至2018年末累计投入占预算的比例为65.09%,截止至2019年上半年末累计投入占预算的比例为67.30%,半年时间仅投入预算的2.21%,进展比较缓慢。

(数据来源:鼎胜新材2018年年度报告)

(数据来源:鼎胜新材2019年半年度报告)

2019年10月19日,公司发布《关于部分募投项目延期的公告》称,将铝合金箔项目的建设完成期自2019年12月延至2020年12月。

公司解释称,由于新能源汽车补贴政策要求的逐步提高对电池箔产品的质量和生产工艺提出了更高的要求,为保证公司电池箔产品生产工艺的先进性和市场竞争力,在充分论证和评估的基础上,公司计划对已有设备进行进一步调试,同时在后续新设备的选型过程中提出更高的技术要求。为保障后续项目顺利开展,公司拟将铝合金箔项目进行延期。

铝合金箔项目还没建好,就已经跟不上客户对产品的质量要求了,需要采用拥有更高技术标准的设备。然鹅,令人不解的是,设备的调试或者选购还需要延长一年时间这么久?

而另一方面,公司拿出部分闲置募集资金用来补充流动资金。

同日,公司发布《关于使用部分闲置募集资金暂时补充流动资金的公告》称,为了满足公司日常经营发展需要,同时为提高募集资金的使用效率,在保证募集资金投资项目的资金需求以及募集资金使用计划正常进行的前提下,结合公司生产经营需求及财务情况,公司决定使用不超过1.5亿元的闲置募集资金暂时补充流动资金。

公司进一步解释称,公司使用部分闲置募集资金暂时补充流动资金,有利于解决公司暂时的流动资金需求,降低财务费用,提升公司经营效益。

公司目前是不是很差钱?是否存在故意找借口把募投项目进行延期,而挪用募投项目的钱补充流动资金,以解决暂时的流动资金之需的如意小算盘?风云君便无从得知。

三、公司基本情况

公司成立于2003年,一直从事铝板带箔的研发、生产与销售业务,主要产品为空调箔、单零箔、双零箔、铝板带、新能源电池箔等,公司产品广泛应用于绿色包装、家用、家电、交通运输、建筑装饰、锂电池等多个领域。

广义的铝行业包括铝土矿采选、铝冶炼(氧化铝与电解铝生产)和铝加工三个子行业。

其中,铝加工是将电解铝(主要是铝锭)通过熔铸、挤压或压延、表面处理等多种工艺及流程生产出各种铝材的过程。

铝加工按照加工工艺的不同又可以分为压延加工和挤压加工,压延加工主要生产铝板材、带材、箔材等产品,而挤压加工生产铝型材、线材、管材等产品。而公司则属于铝压延加工行业。

公司在发展的过程中,不断扩展产品的种类。

2005年前后,亲水涂层空调箔替代光箔成为空调热交换器的主流原材料,公司在镇江和杭州两地及时抓住市场机会,进入空调箔市场,迅速发展成为空调箔市场龙头。

此后,在空调箔快速发展的同时,市场竞争也趋于激烈。公司又及时向主要应用于消费领域的单零箔和双零箔领域进军,成功用铸轧供坯工艺生产出了性能稳定的双零箔,并迅速推广至市场,公司产品全面切入下游包装、家用等消费领域。

伴随着国家政策的推动,新能源动力汽车的需求迎来快速增长,从而进一步提升了对锂电池的需求,而电池电极用铝箔作为锂电池正极集电体,市场空间广阔,公司开始率先进入锂电池铝箔领域,目前已发展成为国内锂电池用铝箔龙头企业。

另外,在纯电动汽车、混合动力汽车的轻量化、节能化的大背景下,公司开始投资建设钎焊箔项目,而该类产品具有较高的技术含量,工序较多,工艺流程复杂,同时附加值较高,是提升公司盈利能力的又一大看点。

公司的空调箔产销量较大,覆盖国内外一线空调生产企业,国内客户包括美的集团、格力集团、海信集团、海尔集团等,国外客户包括日本大金集团、LG集团等。

而公司的电池箔客户涵盖了国内主要的储能和动力电池生产厂商,具体包括比亚迪集团、CATL集团、AT集团、合肥国轩高科动力能源有限公司、银隆新能源股份有限公司以及微宏动力系统(湖州)有限公司等。

四、结束语

2019年10月31日,公司发布了2019年第三季度报告,公司前三季度实现的营业收入为83.51亿元,同比增长7.97%;实现归属于上市公司股东的扣非净利润为1.77亿元,同比下降2.72%;经营活动产生的现金流量净额为-2.51亿元,而上年同期为-2.03亿元。

公司增收不增利,经营活动产生的现金流量呈现净流出状态,而另一方面,公司却要高溢价现金收购高负债的亏损公司,收购后需要将其纳入合并报表范围,势必会进一步加大公司的的偿债压力。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)