【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

新浪财经上市公司研究院 大眼楼管/肖恩

基本观点:

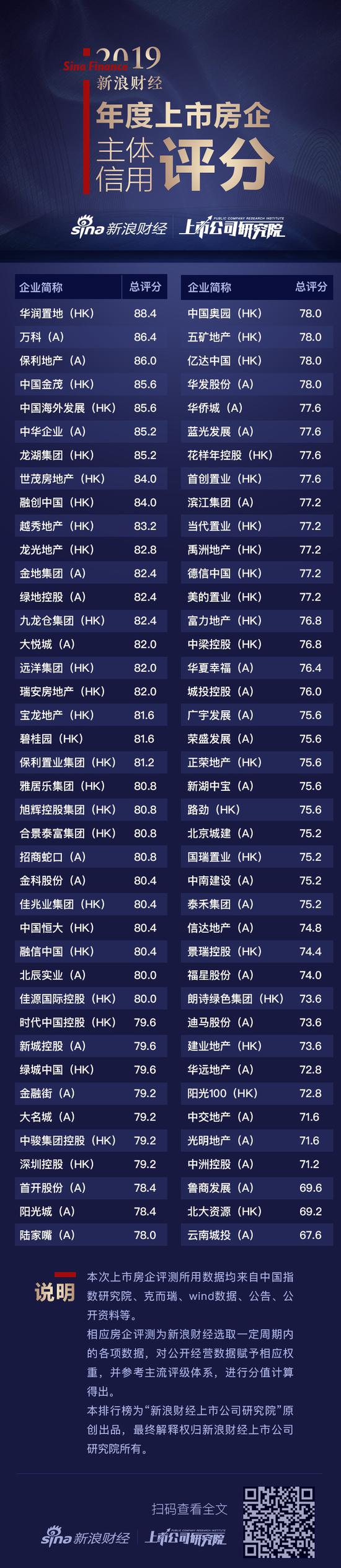

新浪财经上市公司研究院针对于中国海外发展有限公司(下称“中海地产”)当前经营中的存量及流量数据进行综合分析,给予中海地产的主体信用评分为85.6。

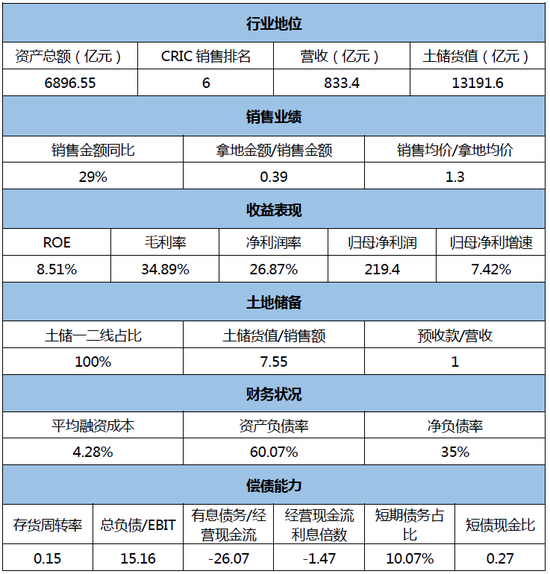

中海地产是中国最大、资产实力最雄厚的建筑联合企业--中国建筑工程总公司在香港的控股子公司,经过多年的积累,总资产规模已接近7千亿元,销售位列CRIC第6位。中海地产近两年依然保持较快的销售增速,上半年公司拿地与销售的比例处于平稳可控的水平,土地储备几乎全部分布在一二线城市。中海地产的品牌力一直处在行业前列,较强的综合竞争力也为公司稳健的盈利能力打下了稳固的基础,公司整体财务杠杆率低,融资成本可控,账面资金充足,债务结构相对合理,短期偿债能力有保障。

同时,新浪财经上市公司研究院也注意到,中海地产账面的土地储备并不是非常充足,且2019上半年拿地成本骤升,这或将在后续影响公司的利润率水平,房地产调控对于整个地产行业以及中海地产的拿地节奏均会产生较大的影响,公司主体信用情况也会受到影响。

概况数据(2019H):

优势:

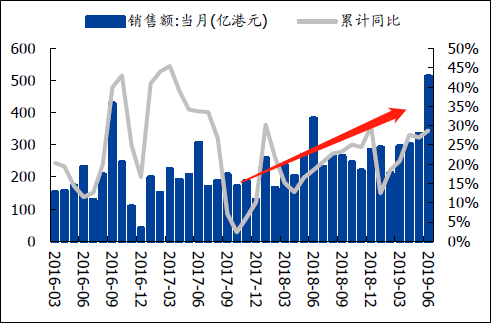

中海地产近两年发展提速,2017年颜建国回归中海地产任总裁,中海重回快速发展轨道,2018年销售额同比增长30%,2019年上半年销售同比增长29%。在总资产率低于华润置地的情况下,销售额排在行业第6位,土储货值也达到1.32万亿,营业收入也几乎是华润置地的两倍。上半年公司拿地与销售的比例处于平稳可控的水平。

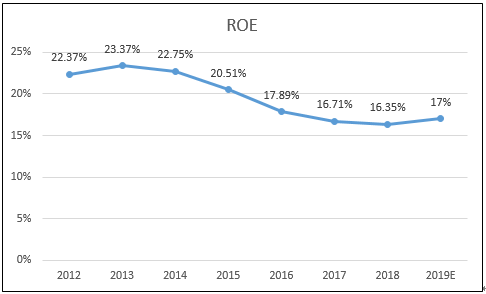

长期平稳的业绩表现,中海地产过去十年加权ROE均超过15%,业绩起伏较小凭借着较强的综合开发能力,毛利率长期维持在30%以上,净利润率在20%以上。较高的利润率水平也是中海地产在杠杆率较低且周转率一般的情况取得较为客观的净资产收益率的根本原因。

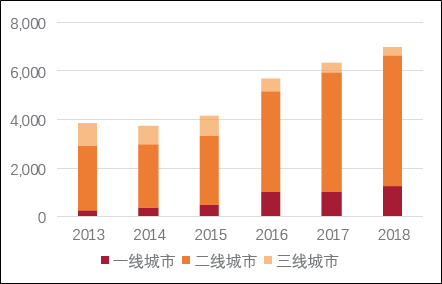

专注一二线,土地储备风险更低,目前中海地产的土地储备几乎全部聚集在一二线城市,主要集中在华南区、华东区、华北区、北方区、西部区等,且分布均衡。在面临棚改货币化退潮的大背景下,三四线城市的土地货值存在一定的减值风险,而代表着主流大都市圈的一二线城市土储风险更低,未来升值潜力也更大。

公司融资成本低,杠杆水平稳健,2019年上半年,中海地产的加权平均融资成本为4.28%,在行业融资面趋紧的大环境下,拥有“商业+住宅”双轮驱动的龙头房企的融资更受青睐,中海地产账面1500亿非流动资产中,1062亿为投资性房地产。中海地产的资产负债率和净负债率一直控制在较为合理的水平,净负债率仅为35%。

中海地产的“总债务/EBIT”为15.16,短期债务占比仅为10.07%,一年到期的债务相对可控,且账面资金足够覆盖。

关注:

上半年拿地成本骤升,2019上半年,累计拿地楼面均价为1.3万元/方,同比增长87.5%,较2018、2017年的拿地价格明显上升,受行业调控政策的影响,后续的销售回款存在一定的不确定性,这将会对公司的拿地、销售政策、现金流以及偿债能力产生直接的影响。

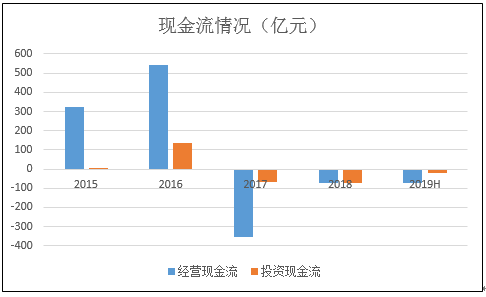

经营现金流持续三年流出,截止上半年,中海地产的经营活动现金流净额为净流出70.53亿元,这是中海地产自2017年颜建国上任总裁以来连续三年净流出。由于中海地产重回快速发展轨道,相应的投入支出也会增加,但骤升的拿地成本,持续流出的现金流能否抵住行业调整风险,并最终创造客观的利润,值得关注。

关于2019新浪财经年度上市房企主体信用评分

改革开放41年来,中国国内生产总值及人均可支配收入实现了跨越式发展,人们的生活水平也得到了极大的提高。尤其是自1998年房改以来,我国居民的居住条件得到了显著的改善,根据国家统计局数据显示,我国目前人均居住建筑面积已经高达40平方米左右。不仅如此,在提高人均居住面积和提升城镇化率的过程中,在以中海地产、碧桂园、中国恒大为代表的中国房地产行业里,在深化改革开放的红利下,市场主体所迸发出来的活力是巨大的。

进入社会主义新时代,房地产市场也从“黄金时代”一步步过渡到“白银时代”和“存量竞争”的时代,市场高度分散的地产行业面临着整合的必然趋势,尤其是在“房地产不作为短期经济刺激的手段”的大背景下,融资端明显趋紧,而杠杆率普遍高企的房地产公司的主体信用则明显分化。

因此,在行业整合之际,深入剖解、对比分析各主要上市房企的主体信用情况显得尤为必要。主体信用评分的最终结果,反应的是:借款人偿还债务能力的强弱,违约风险的高低,而房地产公司作为高杠杆经营的典型,从拿地、开发建设、销售等环节都有资金需求,因此对于资产负债率动辄超过80%,净负债率又差异较大的房企来说,测评其主体信用显得更为专业。目前,在A股、H股两地上市的房地产开发公司多达几百家,新浪财经从中甄选出80家主流房地产开发商,并站在融资端的角度,对各公司的偿债能力进行全面的归纳和分析,并最终得出新浪财经年度上市房企主体信用评分。

责任编辑:李勇飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)