蹭区块链尾盘炸板不影响管理层发财:久其软件的股权激励条件宽松到业绩扑街也能达标!

来源: 市值风云

作者 | 观韬

流程编辑 | 小白

10月29日,前一交易日还百股涨停的区块链板块尾盘惊现“炸板潮”,跳水姿势,分外妖娆。上午还有人庆幸刚买入就封板上车,下午收盘就被砸到跌停价,酸爽刺激。

面对燃爆头条的区块链,风云君周末加班加点整理了一份覆盖140家上市公司的区块链“概念股”,《A股区块链概念股知多少:最全避雷手册》。(没看到?下载市值风云APP!)

市值风云驻美研究院Drz博士也及时分享美帝公司蹭区块链经验,《看美股公司是怎么蹭区块链概念的:投机要趁早,晚一步都是韭菜!》(微信公众号比市值风云APP晚大半天哦)。

在风云君看来,那些想蹭区块链却没有在周末及时明示或暗示自己与区块链相关的企业可以果断从自选中拉黑了,做业绩的能力没有,炒概念还慢人一步! 哼!

当然,对于炒概念,风云君还是建议大家谨慎参与,因为你永远不知道自己是不是最后一茬韭菜。

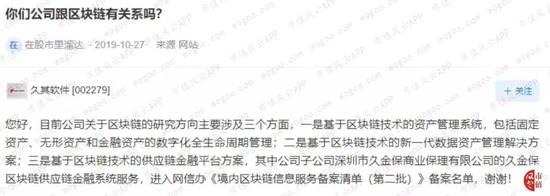

10月28日,风云君的老朋友久其软件(002279.SZ)在深交所易互动平台积极回答投资者问答,投资者问的很直接:“你们公司跟区块链有关系吗?”

久其软件回答的也很干脆,必须的,而且还涉及3方面,如下图:

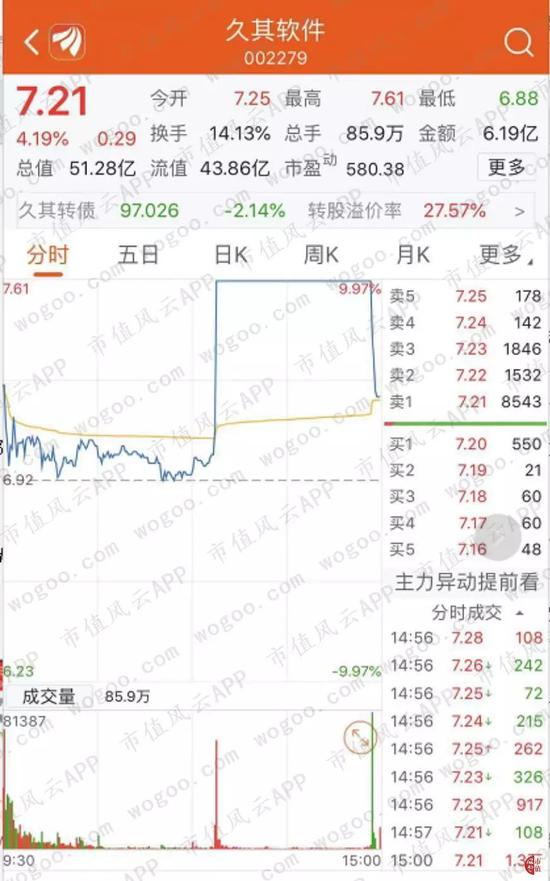

众望所归,10月28日果然涨停,10月29日午盘开盘后直接封板,临近收盘,就就就成了众多“炸板潮”中的一员。

风云君素来点过名后很少补刀,不过既然公司喜欢蹭热点,风云君索性也来蹭蹭上市公司的热点。

在《久其软件“碰瓷”A股爆雷狂潮:趁着东风好减值!》中,咱们的故事讲到2018年底。开始2019年故事前,先简单了解下久其软件的区块链概念。

一、啥叫区块链备案名单?

先来说区块链研究涉及的前两个方面,基于区块链技术的资产管理系统、基于区块链技术的新一代数据资产管理解决方案。

风云君翻看了久其软件各年年报及公告,很遗憾告诉大家,没有跟这两项牛逼技术相关的解释、投入以及收入。

再来看久其软件子公司深圳市久金保商业保理有限公司的久金保区块链供应链金融系统服务,进入网信办《境内区块链信息服务备案清单(第二批)》。

境内区块链信息服务备案清单?这是什么?如何申报?如何管理?权威性如何?

风云君从网信办官网找到如下信息:

首先:备案仅是对主体区块链信息服务相关情况的登记,不代表对其机构、产品和服务的认可;

其次:网信办对备案主体进行监督检查,并督促未备案主体尽快履行备案义务;请尚未履行备案手续的相关机构和个人尽快申请备案。

也就是说所有从事区块链信息服务的企业都应该备案,备案只是程序,备案不代表认可,不备案就是违规。

二、来看看久其软件的业绩

2019年前3季度,久其软件实现营业收入1.86亿元,比2018年同期增长9.32%,归母净利润662.67万元,同比下降96.04%;扣非归母净利润亏损515.95万元。

风云君曾推测2018年有碰瓷商誉减值一次亏损到底的嫌疑。看来2019年能否盈利仍有很大的不确定性。

三季报披露相对简单,再来看看半年报,半年报主看利润表,如下图:

套用网络上的段子“2018年近5年来最难的一年,也可能是未来5年最好的一年”,这句话应该也同样适用久其软件。

2019年上半年,互联网业务收入8.48亿元,上半年11亿元营业收入的74.36%,毛利率由2018年上半年的23.08%下降至个位数8.08%,降幅64.99%。如下表:

2019年上半年营业利润仅2.81亿元,2018年同期是4.15亿元,毛利率大幅下降是2019年上半年亏损主要原因。

再来看一下各主要子公司经营数据,下表中灰色部分子公司全部为久其软件收购过来的全资子公司:

2019年上半年,北京亿起联科技有限公司收入增长59%,是2019年上半年收入同比增长8.53%的主要原因。

而净利润就惨不忍睹,北京亿起联科技有限公司收入虽然增长59%,但净利润下滑25%,剩余3家收购过来的公司净利润降幅均超过50%。

截止2019年9月30日,久其软件账面商誉余额6.01亿元,就问你慌不慌。

好消息是相比半年报,三季度盈利在改善,2019年上半年归母净利润亏损8,308万元,三季度已经盈利662.67万元。当年能否摆脱亏损还是交给时间来解答吧。

三、14.5亿收购3年后估值变3亿

在《久其软件“碰瓷”A股爆雷狂潮:趁着东风好减值!》一文中风云君介绍过,2017年收购上海移通后,2019年曝出上海移通原管理团队一直不予配合或拖延配合,并发现上海移通三名员工伪造、私刻公章已向公安机关报案。并对收购上海移通6.47亿商誉全额计提减值。

上海移通100%股权账面价值1.25亿,作价14.5亿元,交易价较账面增值1060.00%,由久其软件和控股股东久其科技分别收购,久其软件取得51%,久其科技取得49%;半年后再由久其软件购买久其科技持有的上海49%股权。

为什么不一次到位,分两步购买可以少确认1半左右(6个亿左右)的商誉,商誉就是雷;控股股东久其科技顺便赚近1个亿外快,7.1亿买进来8个亿卖给久其软件。

2019年9月,久其软件公告为消除上述事项不利影响,拟向实际控制人控制的公司转让上海移通100%股权。并接受实际控制人及其控制的公司因上海移通49%股权存在重大问题时对上市公司造成损失的补偿安排。

此次转让时上海移通100%股权作价3.03亿元。不到3年时间,11.47亿(14.5-3.03)灰飞烟灭。2019年10月25日,上海移通100%股权转让完成,不在纳入合并范围。

好消息是,实际控制人愿意就49%股权实际损失部分履行差额不足义务,补足上限为6.4853亿元。但是要等到上海移通原股东赔偿完后,司法诉讼一般相当漫长。

按照公司对深交所回复,加上控股股东补偿安排,久其软件实际损失上限为3.3507亿元;但实际控制人既要支付上海移通100%股权3.03亿元收购款,又要承担6.4853亿元差额补足义务,加起来接近10个亿,实际控制人有没有这个实力和真实意愿拭目以待。

四、业绩无论如何扑街,仍能满足股票激励条件!

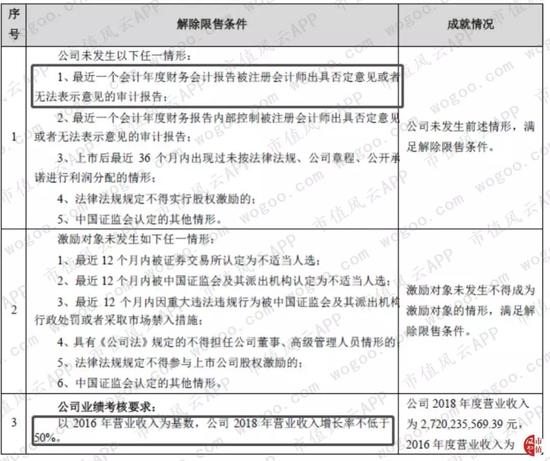

2019年半年报公布1个月后,久其软件《关于2017年度限制性股票激励计划首次授予部分第二个解除限售期解除限售条件成就的公告》。

2017年限售股票第二个解除限售期条件成就?2018年亏损8.41亿,事务所出具的是保留意见审计报告,这样也能满足限制性股票激励条件?

这激励条件得多宽松?看下表:

被事务所出具否定意见或者保留意见审计报告。久其软件2018年审计报告是保留意见,刚好满足。

以2016年收入为基数,收入增长不低于50%。看到这,不知道各位老铁有没有明白久其软件近年来大举并购的原因,尤其是收购上海移通这样的公司,不就是收入增长嘛,花钱买就行了。买的是啥,不重要好嘛。

风云君又回过头找了一下当时的授予价格,50%半价授予,6.1元/股。2017年至今,久其软件只有2019年8月的几个交易日内股价低于6元,即使今天炸板,收盘价也是7.21元/股,稳赚不赔。如下图:

既然解除限售,成本低,又有概念可以蹭,还不赶紧拉高股价减持套现等什么。

超宽松的业绩考核条件,使得管理层形成对股东尤其是中小股东的“内部人控制”,为了实现业绩考核目标,大举并购。

最后,市值风云文友圈美女丝袜大长腿频现,有老铁顺手挑选了几位跳水佳丽,风云君借图一用,欢迎大家在留言区评选打分,评选出你心中最美的跳水皇后。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)