麦迪科技:研发费用率稳步增长,应收账款占比较重

原创: 市值风云

作者 | 罗兰

流程编辑 | 小白

一、业务介绍

麦迪科技(603990.SH)全称苏州麦迪斯顿医疗科技股份有限公司。核心业务是临床医疗管理信息系统(CIS)系列应用软件产品和临床信息化整体解决方案。

核心产品主要包括两大类:DoCare系列临床医疗管理信息系统应用软件、临床信息化整体解决方案。

这个DoCare系列的临床应用软件,主要用于临床麻醉、重症监护(ICU)、院前急救、血液净化等。

而临床信息化整体解决方案,主要指的是Doricon数字化解决方案,比如对手术室、病区、急救急诊平台的数字化改造等。

由于各医疗机构的医疗文书存在一定的差异,管理报表也存在一定的个性化需求,因此,麦迪科技有部分软件产品是定制化开发。具体开发要求,会在与客户签订的合同中规定。

另外,在项目实施过程中,有些客户会要求公司提供软件的同时,也提供配套的硬件产品,因此,麦迪科技会向第三方供应商采购医用设备,然后再转卖给客户。

麦迪科技的最终用户虽然都是医疗机构,但公司的下游客户,有的是医疗机构,有的是非医疗机构。

截至2018年末,公司终端客户已覆盖超过1400家医疗机构,其中三级甲等医院400多家。

麦迪科技的销售模式采用直销。不同的客户类型,麦迪科技拿到合同的方式不一样。

如果是医疗机构,就通过则招标的形式取得业务合同,如果是非医疗机构,就通过签协议的形式取得业务合同。

采购方面,麦迪科技采购的产品分为硬件和软件。

硬件的话包括医用设备和IT设备两大类。像公司采购的医用平板电脑、移动电脑推车、医用支架和电脑吊臂等都属于医用设备。而服务器、电脑及配件和网络设备等,则属于IT设备。所需软件主要是设计开发工具软件及其他软件等。

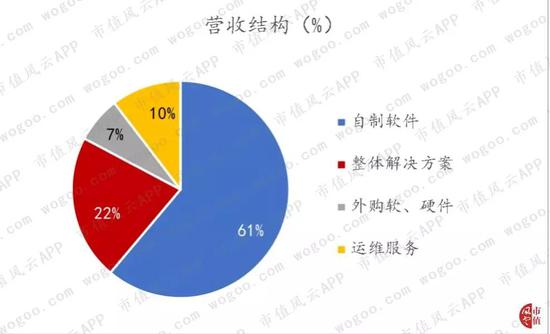

麦迪科技把自己的营收分为四个部分:自制软件、整体解决方案、外购软、硬件、运维服务。2018年60%的收入都来自这个自制软件。

分地区的话,接近一半的收入来自华东地区,这可能和麦迪科技的总部在苏州有关。

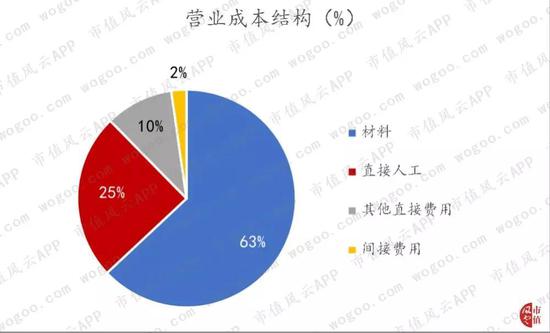

由于在整体的解决方案和外购软、硬件里,有很多硬件业务,因此麦迪科技大部分的营业成本是硬件材料。

2018年,硬件材料成本占总成本的60%以上,其次才是直接人工,估计应该是那些软件项目的开发人员的薪酬。

麦迪科技的毛利率从2015年的69.7%上升到74.5%。

自制软件和运维服务,主要的成本都是人工,因此,这部分业务的毛利率相对于整体解决方案和外购软、硬件,就比较高。

二、应收账款占比过重

麦迪科技于2016年正式登陆上交所,当时募集了1.6个亿(扣除发行费用之后)。这笔资金导致账上的货币资金从2015年1.15亿元增加到2016年的2.88亿元。

后面货币资金减少,主要有两点原因。

其一,是公司将部分闲置的募集资金用于购买银行理财或者结构性存款等。2017年,其他流动资产大幅增加。

里面就有很多是银行理财产品和结构性存款。

其二,麦迪科技用这些募集来的资金进行了一些投资或者随着业务增加而提前备货所致。

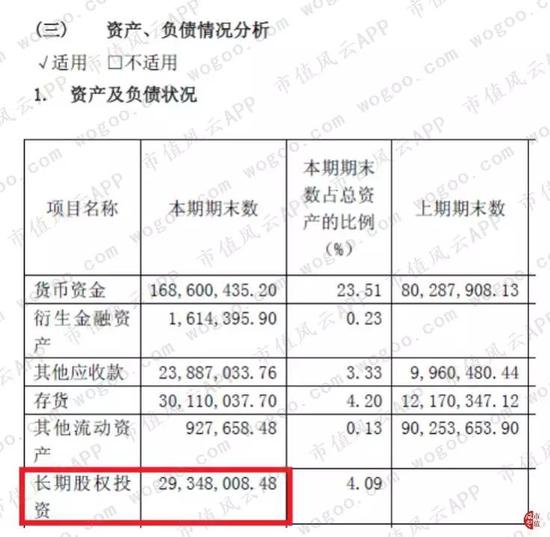

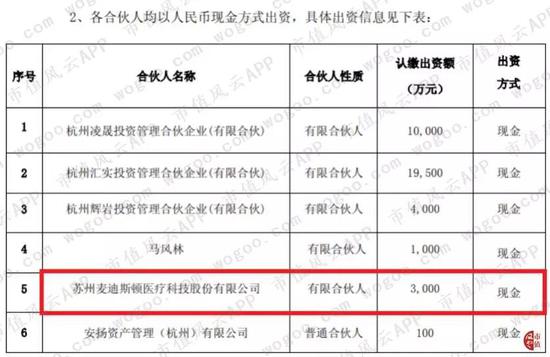

投资除了一些IPO时承诺的投资项目,还有长期股权投资。2018年,麦迪科技新增长期股权投资0.29亿元。

主要系本年对杭州乾矽投资管理合伙企业(以下简称“杭州乾矽”)的投资所致。杭州乾矽是一家私募股权投资机构,麦迪科技作为有限合伙人入股。

当期杭州乾矽所产生投资收益(权益法)为负的65万元。

麦迪科技的存货主要是库存商品,也就是那些硬件设备。

2018年,麦迪科技存货增加较多,主要系整体解决方案产品年底仓库备货增加所致。

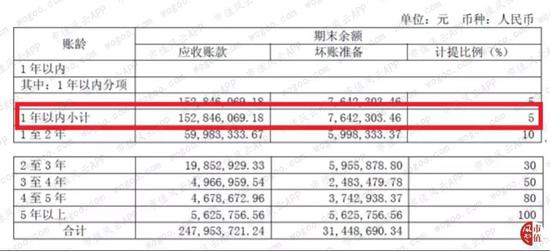

麦迪科技没有多少预收款项,2018年才0.31亿元。但应收账款相对而言,就比较多。

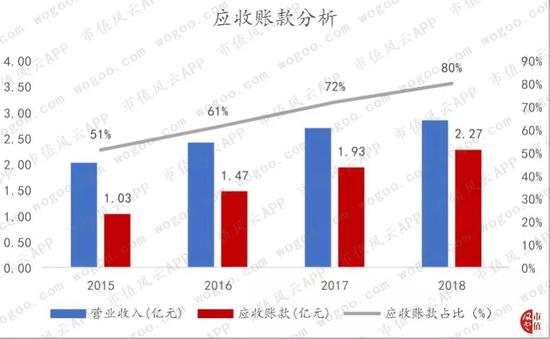

2015-2018年,应收账款不仅从1.03亿元,增加到2.27亿元,占营收比例也从51%增加到80%。

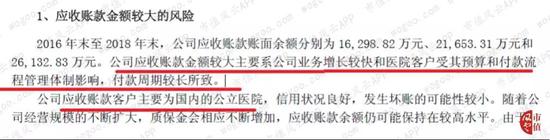

关于应收账款的风险,麦迪科技在财报里也已经作了提示。

应收账款的客户大部分是国内的公立医院,公立医院受其预算和付款流程管理体制的影响,付款周期往往较长。

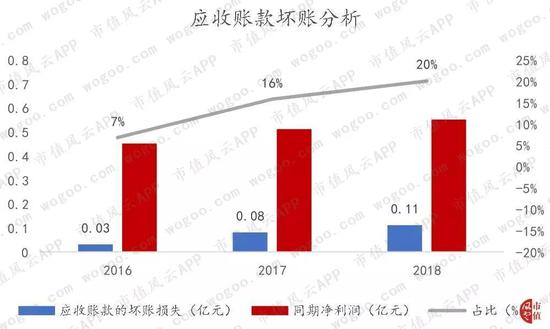

2018年,应收账款的坏账损失为0.11亿。

其占净利润的比例从2016年的9%增加到2018年的22%。

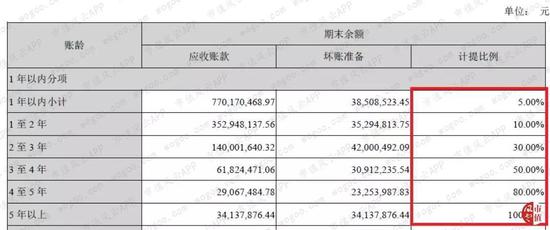

应收账款的坏账损失对当期净利润的影响明显增大。应收账款大部分的账龄在一年之内,计提比例为5%。

卫宁健康(300253.SZ)2008、2009年连续两年在IDC评选的中国“医疗整体解决方案十大供应商”中,位居第一位。

如果以卫宁健康作为参照,那麦迪科技的计提比例没有异常,两者一模一样。

不过,应收账款的周转率这几年是一直在下降,从2016年的1.93次下降到2018年的1.35次,反映出企业的款是越难越收回了。

也是由于过多的应收账款,导致麦迪科技的现金流状况不太理想,2017年的经营性现金流净额为负的0.06亿,后面由于应收账款部分收回,经营性现金流净额又转为正的0.49亿。

难以收回的应收账款,也促使麦迪科技的短期借款不断增加。2018年账上的资金有1.69亿,短期借款为1.04亿,前者也只比后者多了6500万。

三、研发支出逐渐增加

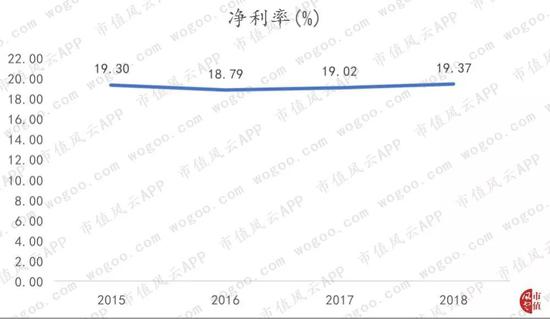

麦迪科技的净利润率没有什么大的变化,基本保持在18%、19%左右。

扣除非经常性损益之后的净资产收益率,从2015年的18%下滑到2018年的8%。主要系麦迪科技募资不久,净资产增加所致。

最后值得一提的,是麦迪科技的研发情况。

这几年,麦迪科技的研发费用率一直稳步增长,研发费用率也从2015年的9.93%增加到20.14%,并且,麦迪科技把研发支出全部费用化了。

在2018年的财报里,麦迪科技是这样解释研发费用增加原因的:中科麦迪增加的人员薪酬及其他费用所致。

那中科麦迪是一家什么样的公司呢?

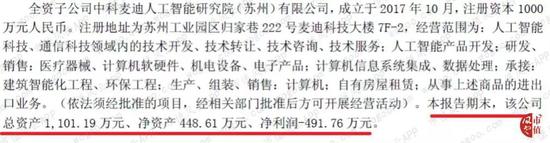

中科麦迪全称中科麦迪人工智能研究院(苏州)有限公司,是麦迪科技于2017年10月成立的全资子公司。

根据规划,麦迪科技将中科麦迪打造成医疗领域的人工智能研究载体。中科麦迪将依托母公司麦迪科技的急危重症临床信息系统,开展诸多研究项目。比如基于深度学习(Deep Learning)的麻醉机器人、基于语音识别下的急救机器人等。

根据公告,2018年,中科麦迪净亏损近500万。

四、总结

从财务角度,麦迪科技还算不错,问题基本不大,就是应收账款比较多,需要重点关注。

另外,假设公司经营状况保持稳定的话,随着公司的不断投入产出,其净资产收益率应该会较IPO时有所回升,投资者可以密切关注这一点。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)