惊呆!一年不到降价210亿元 藏格控股实控人另类“强卖”遭深交所拷问

来源:董秘学苑

原创: 密董

如何让上市公司不得不买你的资产?藏格控股实控人教你一招,先占用上市公司资金,然后再用资产抵偿占用的资金。1年前还作价280亿的资产,如今只作价70亿元,看似占了便宜的藏格控股连续涨停,一时间呈现出控股股东、中小投资者和上市公司三赢的局面。不过,深交所向公司发来了关键拷问,降价了210亿的巨龙铜业真的值吗?

自藏格控股2018年年报查出控股股东非经营性占用公司资金超20亿元后,能否以及如何向控股股东要回这笔钱一直是投资者比较关注的问题。

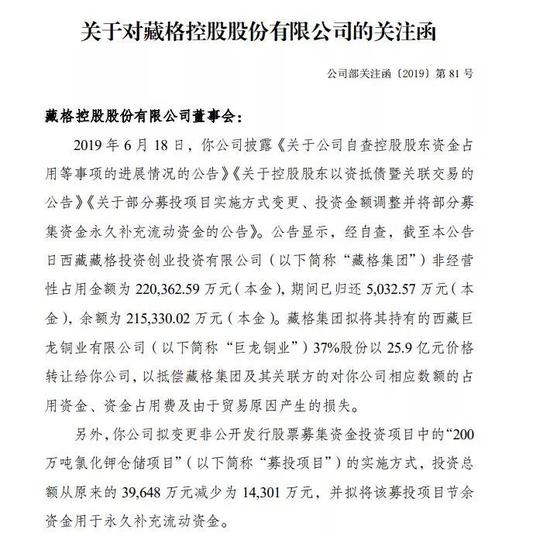

据藏格控股2019年6月17日的公告,截至公告日,控股股东占用资金余额还有21.53亿元。

当日,公司就公告了控股股东偿还占用资金的方案,控股股东用持有的巨龙铜业37%股权作价25.9亿元,以抵偿藏格集团及其关联方对上市公司相应数额的占用资金,资金占用费,差额部分再用于偿还由于贸易原因对上市公司造成的损失。

公告一出,藏格控股股价连续两个涨停,股价表现上看似乎是个利好。

为啥说是利好呢?因为2018年7月,藏格控股就筹划着收购巨龙铜业100%股权,当时预案中巨龙铜业100%股权的暂作价是280亿元。

而现在按照37%股权作价25.9亿元算,巨龙铜业100%股权作价只有70亿元。

2018年7月作价280亿元,2019年6月作价变为70亿元,而截至评估日,标的公司净资产只有20.42亿元。

上市公司收购成本大大减少,这可不就成了利好嘛……

在此,小编真心要佩服给巨龙铜业做评估的评估机构,大刀阔斧式的评估。

前两次收购,交易对方未给出巨龙铜业的业绩承诺,但是这一次收购给了,收购值不值看业绩,我们来看一看交易对方给的业绩承诺。2020-2022年扣非后净利润不低于2716万元、9.56亿元和22.12亿元。

再来看一看,巨龙铜业已经产生的财务数据:2018年亏损1.81亿元,2019年一季度亏损5325万元。

所以是把一切交给未来不确定的业绩承诺,6月19日,深交所针对公司的这波操作下达了关注函。

小编梳理了深交所关注函里的部分问题:

1、公司计算控股股东资金占用费采用的是央行发布的一年期银行贷款利率 4.35%计算标准,深交所问询合理性?(意思是,控股股东问上市公司借钱,这么低的贷款利率,难道不是伤害上市公司利益吗?)

2、公告显示,巨龙铜业为藏格集团在民生银行的10亿元授信、藏格投资在国信证券7亿元融资业务,永鸿实业在国信证券的15亿元融资业务提供担保,如果此次交易完成,是不是构成上市公司子公司为关联方担保的情况,如何解决?是否存在风险?

3、巨龙铜业下辖的最大铜矿项目驱龙铜多金属矿正在建设过程中,环保设施建设、安全生产设施期内尚达不到验收条件,且后续投资尚存资金缺口。请给一个达产时间表,标的公司在这种情况下做出业绩承诺的依据,如果标的公司达不到业绩承诺,交易对方是否具有业绩补偿的实力?

4、驱龙铜多金属矿项目尚未投产,正式投产前预计尚需投资约40-50亿元,巨龙铜业取得银团贷款,自有资金缺口尚有19亿元左右,其采矿权均处于抵押状态,如若银行贷款到期时标的公司无力偿还,将面临采矿权被冻结乃至司法处置的风险。巨龙铜业是否具备后续融资能力?

……

深交所关注函中问到的问题基本上也是投资者关心的问题,因为现在相当于控股股东把球踢给了时间,标的公司是一个亏损资产,虽然控股股东有承诺,如果未来标的公司业绩不达标,自己将补偿,但是2-3年后,是否有能力补偿是关键。

对于上市公司来说,最好的补偿方式就是拿钱来补偿,而不是不靠谱的业绩承诺,如果标的公司真的那么值钱,控股股东为什么不卖个好价钱,然后拿钱还给上市公司,自己还能多赚点。

资本市场从来是只谈利益不谈感情的,而藏格控股控股股东却一直表现出对上市公司的吃亏精神。

2018年7月第一次收购时,标的公司100%股权预估值280亿元,暂作价280亿元。

2018年8月调整收购方案,第二次收购时,标的公司100%股权预估值231亿元,暂作价180亿元。

2019年6月,第三次收购时,标的公司100%股权评估值129亿元,作价70亿元。

熟悉藏格控股的投资者都知道,当初上市公司是持有巨龙铜业股权的,但是卖给了现在的控股股东。

时间回到2012年,2012年5月24日,藏格控股(当时还叫金谷源)全资子公司藏格钾肥将其持有的巨龙铜业42.88%的股权以1.51亿元的价格转让给藏格投资。按此金额计算,巨龙铜业当时估值为3.5亿元。

也不知道为何当初上市公司要卖?

往事已成事实无法做过多的讨论,但是藏格控股现在的这波操作着实需要打个问号。

当然,因为这一次交易,并不牵涉到发行股份,所以最终并不需要证监会的审核,只需要股东大会进行审议,股东大会审议通过后,交易就算正式达成。

深交所只能是尽力去帮投资者们问清楚,最终做决定的还是股东们。

对于藏格控股控股股东的信誉,小编是比较怀疑的。因为其已经不是第一次违规占用上市公司资金了。

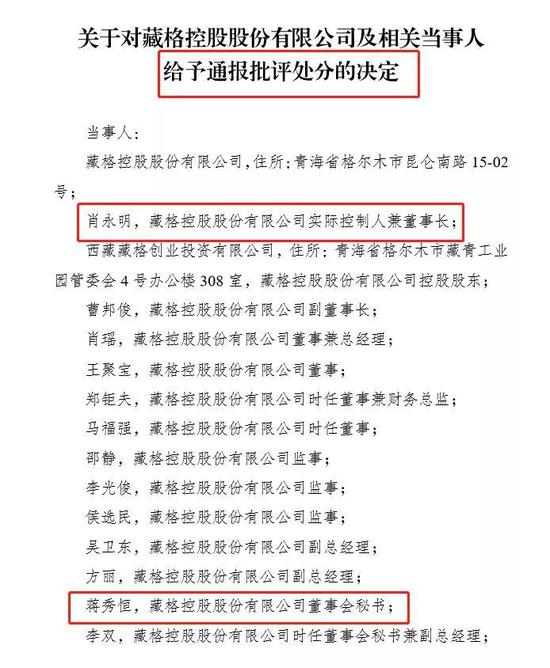

2017年9月,深交所就曾给予藏格控股及实控人肖永明等通报批评处分。

据纪律处分决定书,2016年6月28日,格尔木藏格钾肥有限公司(以下简称“藏格钾肥”)99.22%的股权完成过户,成为藏格控股的控股子公司;2016年7月27日,藏格控股新增股份上市,西藏藏格创业投资有限公司(以下简称“藏格创业”)成为藏格控股的控股股东,肖永明成为藏格控股的实际控制人。

藏格创业在2016年1月1日至2017年4月17日期间通过挪用藏格钾肥银行承兑汇票方式累计占用藏格控股资金9.37亿元。

2017年才因为违规占用上市公司资金被交易所通报批评,2018年又继续占用上市公司资金,而且金额更大,超20亿元。

这也表明还是监管层罚得太轻,如果这一次再次处分,那么将危及公司董秘蒋秀恒的董秘生涯。

目前的监管新规,累犯从重处分,第一次出现资金占用时,董秘蒋秀恒就跟着一起被通报批评,这一次再次出现资金占用,蒋秀恒很有可能被交易所公开谴责,如果真是这样,对于这个90后董秘来说,还真是有点伤。

资料显示,蒋秀恒,1990年9月出生,教育经济与管理专业硕士研究生学历,管理学硕士学位。2015年7月至今任藏格钾肥总经理助理,2016年8月至2016年11月任藏格控股证券事务代表。2016年11月至今任藏格控股董事会秘书。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)