牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源:德林社

今年2月份是两市上市公司年报业绩预披露期,不断有公司爆雷,爆雷的大部分原因集中在商誉减值上。减值的原因,基本归咎于行业或政策环境的变化。爆雷的公司,轻易被所处的环境击败,显然是不能穿越业绩周期的,因此更加不能穿越股市的牛熊周期。

自资本市场诞生以来,无论是国外还是国内,价值投资是公认为最为稳健和收益丰厚的投资方式。其核心要义就是相信价格最终会回到价值上来,而投资者要做的就是找到持续产生价值、能够穿越业绩周期的公司。

最近陆续有公司发布2018年的年报,一家名为联美控股的公司3月11日公布的年报尤为引人关注,因为从其历史业绩来看,越来越符合穿越周期的公司特征。

2018年,联美控股实现归母净利润13.17亿元,根据2017年所有披露年报的上市公司数据,这一盈利规模超过了3264家上市公司的净利润。

无论是1月8日的线下投资者沟通会还是3月11日晚间的线上投资者沟通会,联美控股都吸引了诸多机构的关注。

在1月11日,我们曾以《股市寒冬中,联美控股凭啥吸引了100多家机构调研?》为题对联美控股的业务做了分析,从这个时间点至今,联美控股市值增长了38%。本文将以联美控股公布的2018年年报为切入点,探讨联美控股能否成为穿越周期的公司。

彪悍的盈利能力和现金流

如果你对联美控股一直有跟踪了解,一定会对其2018年的年报很期待,因为其涉及两大并购主体业绩承诺完成情况,这体现了公司的业务整合能力和资本并购能力。

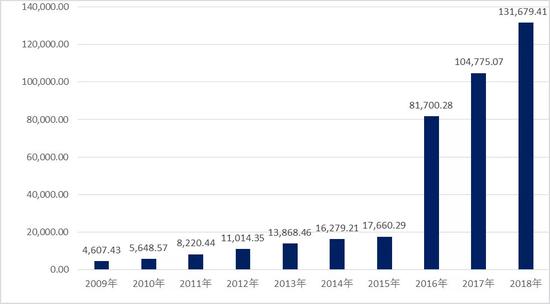

年报披露显示,2018年,公司归母净利润13.17亿元,同比增长25.68%。这个业绩增幅也许在资本市场上并不是十分夸张,但要保持连续的业绩增幅则有些难度。下面这张表是近些年联美控股的业绩图,其彪悍的盈利能力,可以体会一下。

2009-2017年联美控股归母净利润(万元)

注: 2016年和2017年为调整后数据

熟悉投资的朋友都知道,如果单纯看业绩的增长,并不能确定其增长的健康性,毕竟有多种会计手段可以调节业绩。因此,衡量公司质地的除了业绩还有公司的现金流。

最近三年,联美控股的经营活动产生的现金流量净额情况如下:

2018年

2017年

2016年

11.33亿元

12.77亿元

11.23亿元

(来源:2018年联美控股年报)

从经营现金流可以看出,联美控股的主业经营是比较健康和稳健的。

年报数据显示,公司在手货币类资产超过47亿元,而联美控股的商誉只有88万元。

在因为商誉而遍地爆雷的A股,巨额的现金流及几乎不存在的商誉让联美控股的投资安全垫更高。

回到业绩现象的本原,为何联美控股能保持强劲的盈利增长和宽裕的现金流?

从笔者观察来看,至少有两个方面的原因值得提出来。

一是在合适时机的并购拓展。

2016年,联美控股发行股份并购了沈阳新北和国惠新能源。奠定了其在清洁供热领域的竞争力,当年净利润大幅增长即受益于此。

2018年,联美控股开启外延式并购,收购了高铁数字媒体公司兆讯传媒,成功的找到了第二主业:即高铁数字媒体。

二是对并购资产的整合和管理能力。

在资本市场上,有钱并购容易,但并购后的资产整合却是难题,例如并购的标的能不能产生强劲的利润能力?甚至会有并购后遗症的现象等。

上文提到的并购标的沈阳新北和国惠新能源3年累计承诺业绩是12.58亿元,而实际上完成了15.36亿元,超出约20%的幅度。

2018年并购的兆讯传媒在2018年是第一个业绩承诺年,年报显示也是超额完成。

市场人士评价,两起重要并购的资产都能超额完成业绩承诺,显示了联美控股的并购能力和管理能力。

年报有了好成绩,联美控股也公布了分红方案,拟每10股派发现金红利人民币1.50元(含税),以未分配利润向全体股东每10股送红股3股。

穿越周期的利器是什么?

穿越周期,其实质内涵就是业绩保持持续的增长,同时,在可预见的未来,行业有可持续的空间。

在2018年收购兆讯传媒后,联美控股是双主业经营,即清洁供热和高铁数字媒体。我们分别从这两块来看其业绩能否穿越周期。

首先看清洁供热业务,供热的收益和公司业务的范围有关系, 即供热面积。截至2018年,公司的平均供暖面积约6200万平方米,联网面积约8100万平方米。这一体量的存量供热面积,每年都可收取供暖费用,为业绩的可持续奠定了基础。

而据介绍,目前,公司存量的供热规划面积约1.5亿平方米。由于联美控股在煤价成本端锁定成本的能力,在不考虑供暖消费端费用涨价的情况下,供暖面积的增加即意味着业绩的增厚。

投资,看的是大势,目前,联美控股的供暖业务主力部分在沈阳,就沈阳来说,新城的扩建和老小区清洁供热的改造都是增量部分。但更受投资者关注的是除沈阳之外的城市和区域供暖业务的拓展。

其实,这就是看联美控股能否穿越业绩周期的核心。

可预见的是,已经在规划的供热面积尚有超过1倍的增长空间。同时,近年来,南方供暖的呼声越来越高,在湖北、安徽、江苏等非传统公暖区已经开始尝试自采暖或小范围集中供暖。南方供暖的需求也为公司业务的拓展提供了更广阔的想象空间。

专业人士认为,供热行业需要大量的前期基础设施建设,拥有大体量的联网面积就意味着有强大的壁垒和护城河。

再来看高铁数字媒体的业务,截至2018年底,兆讯传媒已经覆盖全国29个省/自治区/直辖市,已签约铁路客运站超过500个,6000余台数字媒体资源设备。

从四纵四横到八纵八横,可以预见高铁接触的人流量会越来越大,也为高铁传媒带来增长空间。收购高铁数字媒体兆讯传媒,也可以说是联美控股顺应大势。

类比楼宇电梯广告市场,高铁数字媒体行业同样马太效应明显。例如楼宇广告市场,2015年分众传媒的楼宇电梯广告市场占有率高达95%,对其他竞争对手有绝对竞争优势。

主打高端商务出行的高铁出行场景,兆讯传媒在2018年积累了较多的高端客户,如天猫、京东等。据了解,2019年,由于广告投放需求的增长,兆讯传媒今年的销售人员在增加,刊例价有一定的提升,收益可进一步增长。

看到这里,我们对联美控股的业务逻辑和前景有了清晰的认识,无论是清洁供热还是高铁数字媒体,均继续具备持续增长的可能和空间。至少从现在看来,联美控股初步具备了穿越周期的能力。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:凌辰 SF179

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)