【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

年度预亏超32亿,股价大跌50%!“盐湖提锂”龙头是如何跌落神坛的?

原创 证券时报

李映泉

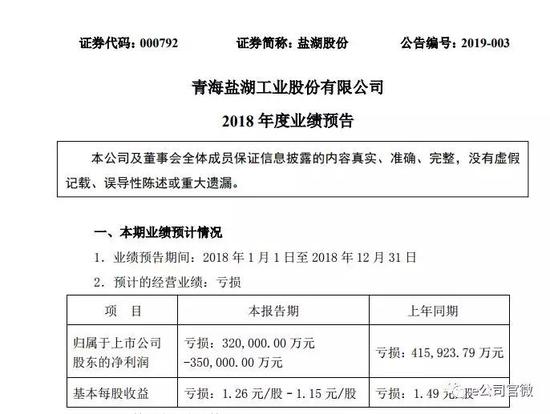

1月23日晚间,盐湖提锂概念龙头盐湖股份(16.510, -0.13, -0.78%)(000792)披露2018年度业绩预告,公司预计全年亏损32亿元至35亿元,而上年同期公司亏损41.59亿元。

根据深交所有关规定,若公司连续两年业绩亏损,公司股票将在2018年年度报告披露后被实行退市风险警示,即被“*ST”处理。不仅如此,盐湖股份2012年所发行的公司债券“12盐湖01”将存在暂停上市的风险。

对于巨额预亏的原因,盐湖股份在公告中给出了四点说明。

第一是公司钾、锂板块的介绍。报告期公司共生产氯化钾485.6万吨,较上年增加38.51万吨;销量467万吨,较上年增加11.67万吨,钾肥价格较去年同期增加308元/吨(不含税);子公司蓝科锂业生产碳酸锂1.1万吨,销售碳酸锂1.13万吨,碳酸锂价格较去年同期下降约3.45万元/吨(不含税)。

第二是公司化工板块。其中“综合利用一、二期项目”因受天然气供应量的影响,全年生产装置都没能满负荷运行,报告期预计亏损7.67亿元;盐湖海纳PVC一体化项目受安全事故影响报告期预计亏损11.02亿元,目前已正常生产PVC、烧碱、水泥等产品。

第三是镁板块。公司金属镁一体化项目报告期内全面进入试车,但由于装置规模大、技术含量高、关联度高,生产要素等方面限制,金属镁一体化项目全年整体负荷相对较低,加之2017年大额在建工程转固的影响,造成产品生产成本较高,并根据评估机构初步评估结果,计提了部分资产减值损失,报告期金属镁一体化项目预计亏损47.01亿元。

第四是公司供给侧结构改革进展情况。公司称,为了降低公司资产负债比,减少财务费用,董事会及管理层贯彻落实国务院关于推进供给侧结构性改革、重点做好“三去一降一补”工作的决策部署,积极推进实施市场化债转股,先后与工商银行(6.870, 0.09, 1.33%)、建设银行(8.640, 0.19, 2.25%)签署了实施债转股的框架协议,并成立专项工作组,与相关方对实施方案进行沟通和论证,目前相关工作在积极的推进中,但由于涉及事项较多,能否顺利实施具有不确定性。

盐湖股份2018年三季度显示,公司前三季度亏损12.13亿元,按照业绩预测数字计算,公司2018年第四季度单季亏损额将在19.87亿元-22.87亿元之间。

事实上,2017年盐湖股份合计41.59亿元的亏损,主要部分也发生在当年第四季度。2017年第四季度公司净亏损额为33亿元,而当前前三季度亏损总额也只有8.59亿元。

盐湖股份在2017年年报中坦言,这是公司上市以来首次出现年报亏损。主要原因包括生产要素价格居高不下,钾肥销量的减少;海纳“2.14”、化工“6.28”安全事故的影响,2017年生产装置大部分时间处于停产中,市场景气度较高的PVC、烧碱、水泥等均未能生产,并进行相关整改投入,导致亏损数增加;煤炭和天然气供给不足导致化工装置不能满负荷运行;海纳、金属镁等项目大规模转固致成本增加等。

其中特别是2017年第四季度, 公司对综合利用项目化工一二期、海纳PVC一体化、海虹ADC一体化项目、金属镁一体化项目等多项资产计提了超过30亿元的资产减值,从而导致了这一历史性的巨亏。

进入2018年,公司的经营仍未好转,每一季度的业绩均录得亏损。2018年全年期间,盐湖股份的股价累计跌幅达50%。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:37:14

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:34:30

【5连板天正电气(sh605066):公司产品在机器人(sz300024)行业的销售占比极小 对业绩影响有限】天正电气(sh605066)(605066.SH)公告称,公司股价自2025年2月27日至3月5日累计涨幅达61.26%,超过大部分同行业公司股价涨幅及上证指数涨幅,可能存在股价炒作风险。此外,公司2024年前三季度净利润同比下降30.09%,滚动市盈率显著高于同行业平均水平。公司产品在机器人(sz300024)行业的销售占比极小,对业绩影响有限。 -

数字江恩今天 10:15:45

5分钟图来看,图上的红色线是前3140-3220轮谷线。红色线压力难以突破。今日虽然靠银行等权重延续反弹,但总体来说,都是3356压力之下的一次抵抗而已。3388的回踩并未完成,明日向上红色轮谷线压力,空间很小;而向下在3325跌破则表示图上绿色轮回线的再次回踩开始。【更多独家重磅股市观点请点击】 -

数字江恩今天 10:15:23

板块来看,前期洗盘的科技和机器人(sz300024)今天涨幅最大,细分来说,人形机器人(sz300024),国产算力,云,数据中心等涨幅靠前。权重方面,金融、建材护盘。 -

数字江恩今天 10:15:17

A股两市今日成交5878 + 9060 = 14938 亿人民币,相比昨日略微放量,但仍维持在低量群之中。大盘全天缓慢攀升,速度基本和昨日相当,收涨18个点。个股方面,涨跌比约为4:5,红盘个股家数不到一半。 -

数字江恩今天 10:15:11

3388回踩尚未结束 -

趋势领涨今天 09:33:31

香港恒生指数涨2.84%,恒生科技指数涨4.02%。华虹半导体、小米集团涨超7%,中芯国际(sh688981)、美团涨逾6%,联想集团、哔哩哔哩涨超4%,百度集团、京东集团、快手涨超3%。本轮反弹是从港股开始的,港股有创新高的趋势,如果港股创新高,A股就还有反弹。 -

趋势起航今天 09:27:37

最新更新《(晚间)3月4日(周二)策略报告》请注意查收! -

北京红竹今天 08:29:09

3、冰点附近底分型最近行情没什么可说的,聊些知识点【每周内参】中有这样一个品种,它属于上涨趋势,并且沿着20日均线一路向上,速度也不快,慢慢悠悠,量能也没有持续放大,也算比较温和。那这个时候选择切入点就很关键了,需要先找到趋势的标准,这种很明显就是属于趋势跟随型,按照趋势的标准跟随买入就好,不符合趋势标准就退出。昨天缩量跌破20日线,从趋势来说破位,可就要看是否拉回了,今天开盘之后出现底分型,在早盘构造底分型之时,就可以理解为趋势跟随买入的位置,后面就按照趋势跟随吃就好。而止损位就可以设置在昨天的低点。后面如果股价继续向上攀升,离场点有两种要么向上乖离很大,要么跌破趋势。按照趋势跟随买入,卖出也要按照趋势跟随卖出。这也是交易中的根。 -

北京红竹今天 08:29:00

2、主线依然没变如果说回落下来准备看哪些方向?资金还是没变,继续看科技这条线,像什么白酒、房地产、消费什么的就算了。DS和人形机器人(sz300024),目前都属于短期调整结构之内,如果完成了调整结构,波段和短线继续向这个方向靠拢就好了。资金在哪里,肉就在哪里,当然也并不是只有DS和人形机器人(sz300024),其他扩展科技题材都可以。这两天观察就好,我也会在【每周内参】中挑选一些符合缠论结构,并且大级别向上的品种,放到股票池中,供大家借力参考。