炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:兴业证券

一、坚定信心,保持耐心

近期市场再度遭遇了内外部风险因素的冲击:1)国内地产信用风险显著拖累市场风险偏好;2)7月金融数据超预期回落;3)汇率贬值压力,叠加地缘政治扰动,导致外资大幅流出。

站在当前时点,指数经历一段修复之后再度来到低位。在一个市场本身风险偏好较低的阶段,情绪的波动远大于实质的变化。建议坚定信心,理性面对市场的波动:

1、首先,对于国内地产信用风险,一方面其并非初次暴露,而更多是尾部风险的释放。另一方面,近期政策端的呵护也有望逐步落地。7月24日政治局会议首提“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”,8月1日央行召开下半年工作会议提出“指导商业银行依法有序调整存量个人住房贷款利率”,8月3日央行召开金融支持民营企业发展座谈会支持“第二支箭”扩容,8月11日证监会召集部分房企和金融机构举行线上会议。后续,政策呵护有望逐步落地。

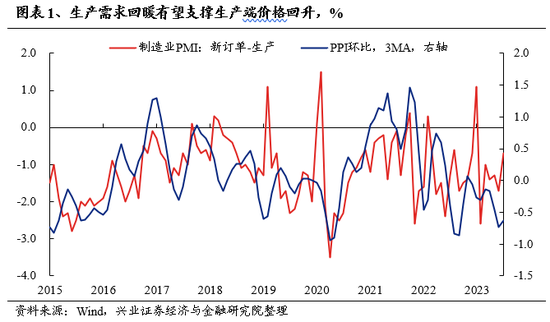

2、其次,尽管7月金融数据低于预期,但3季度经济仍有环比改善的可能性。7月社融超预期回落,一方面是由于实体需求仍偏弱,另一方面也与6、7月信贷投放节奏的波动有关。而当前来看,制造业PMI已连续2个月边际好转,7月PPI也全线回升、核心CPI回暖指向本轮价格或已见底。后续随着各项托底措施陆续出炉,3季度经济仍有望环比改善。

3、对于外资,近期流出以海外对冲基金为代表的交易性资金为主,属于短线资金的获利了结,不必过于忧虑其持续流出压力。8月7日至11日,陆股通北上资金净流出256亿元,其中交易盘流出超176亿元。此前我们就明确指出交易盘“报复性”回流后,后续其流入节奏或逐渐趋缓,对应外资波动加剧。而往后看,随着汇率压力、地缘政治等风险因素逐渐钝化,叠加金融数据不及预期后稳增长政策预期提升,本轮外资的流出或正逐渐接近尾声。

因此,尽管近期市场由于内外部风险因素的冲击再度遭遇了调整,在情绪波动主导的多空博弈下,低位更应当坚定信心。与此同时,政策宽松有望逐步落地,建议保持耐心,等待政策驱动下的风险偏好抬升窗口。

后续沿着两条思路配置:1)以中长期的确定性应对短期的不确定,持续关注关注低波红利资产;2)高质量发展下,仍是结构性行情特征,聚焦景气优势的方向,建议关注兴证策略118细分行业景气比较框架。

二、以中长期的确定性应对短期的不确定,关注低波红利资产

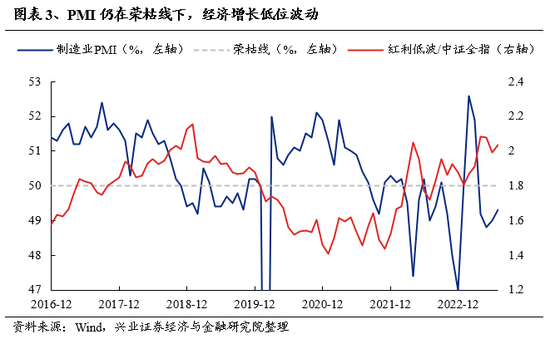

经济低位波动,高增长、高景气行业相对稀缺,以景气为锚博取超额收益的难度提升,盈利稳定、且抵御市场波动能力较强的红利低波资产仍是值得重点关注的品种。当前国内、海外不确定性因素仍多,经济趋势增长的可预测性总体下降,而PMI也仍处于荣枯线下,高景气行业数量占比持续维持低位。由此,在高增长、高景气行业相对稀缺、且诸多不确定性因素扰动短期难以消除的市场环境中,以景气为锚博取取显著超额收益的难度明显提升,盈利稳定、且抵御市场波动能力较强的红利低波资产是值得重点关注的品种。

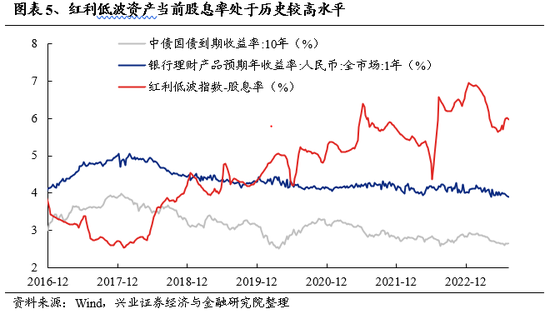

与此同时,红利低波资产当前股息率处于历史较高水平,作为优质短久期类债资产,其本身也具备较高配置价值。银行理财收益率持续下行,流动性宽松下国债长端利率短期也易下难上,而红利低波资产当前股息率仍接近6%,正处于历史较高水平,作为优质短久期类债资产,其本身也具备较高配置价值。

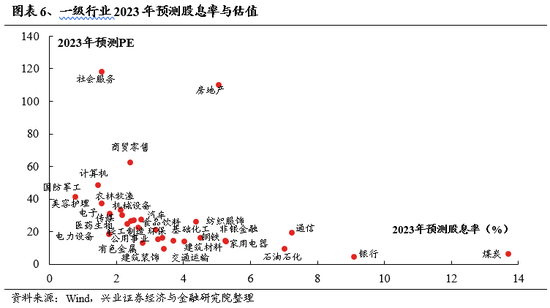

综合2023年预期股息率与估值水平,红利低波资产中可重点关注石油石化、运营商、保险、电力和交运;此外,港股电信运营商、能源(石油、煤炭)、公用事业等领域的优质央国企龙头也具备较强的高股息配置价值。

三、“数字经济”:拥挤度已到低位,战略布局时点正在临近

3.1、“数字经济”拥挤度已处于低位

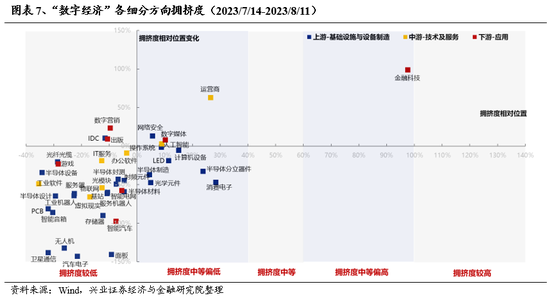

经历6月下旬以来的调整后,当前“数字经济”成交占比已显著回落。其中,大多数板块、方向的拥挤度回落至历史较低水平。

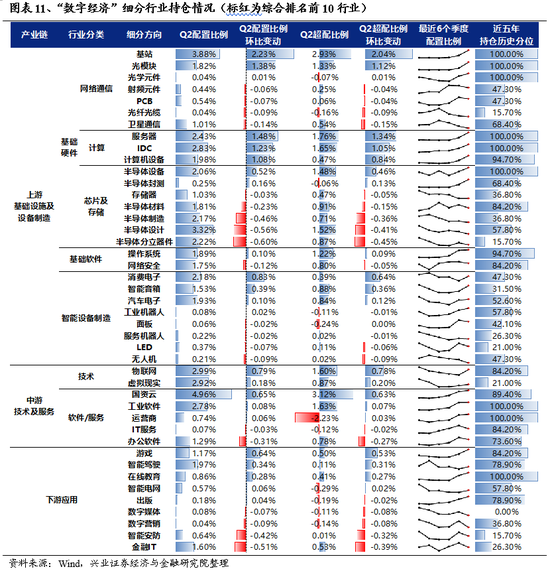

3.2、从持仓来看,当前“数字经济”已回落至接近标配

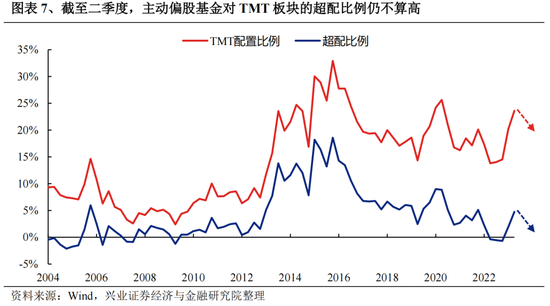

基金二季报中,TMT的仓位为23.6%,超配比例为4.74%、处于2010年以来41.5%的分位数。然而7月以来,随着beta式修复的演绎,结合拥挤度变化和市场表现,TMT多数方向被持续减仓,当前或已回落至接近标配的水平。

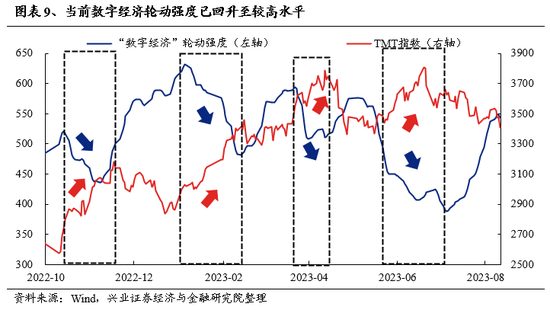

3.3、“数字经济”轮动强度已回升至较高水平

轮动强度是兴证策略团队独家构建的重要择时指标,其对主线节奏具有较好的指示意义。“数字经济”轮动强度与指数走势多数时间呈反向走势:每当轮动强度收敛,板块则往往结束调整、迎来新的主线,核心是寻找最强的主线方向;而当轮动强度上行时,板块基本都伴随着主线发散、轮动加快需要更多关注低位行业的轮动扩散机会。

当前,“数字经济”轮动强度已回升至较高水平。TMT板块波动调整最剧烈的时候或在过去,有望在轮动中蓄力并孕育新的方向。

3.4、综合景气度与拥挤度,当前关注哪些细分方向?

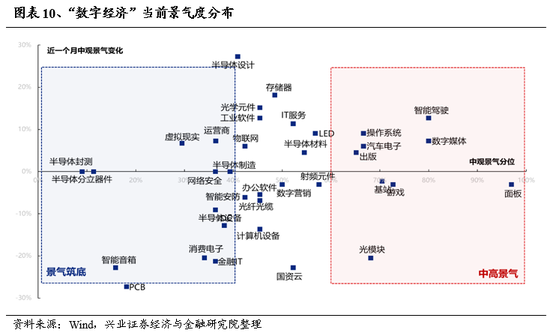

当前“数字经济”绝大多数细分方向拥挤度已回落至低位,战略性布局时点正在临近。结合景气度、拥挤度、持仓,关注当前景气度处于高位或景气度显著改善、拥挤度处于低位、仓位合理的五大细分方向:运营商、 数字媒体、半导体设计、存储器、IT服务。

首先,当前景气度处于高位仍在继续改善的有智能驾驶、数字媒体、操作系统、出版、汽车电子等;景气度处于低位但边际改善明显的有半导体设计、存储器、运营商、工业软件等。

其次,当前“数字经济”各细分方向拥挤度均处于低位,近期提升比较明显的有金融科技、运营商、光纤光缆、操作系统、网络安全、射频元件、数字媒体、IDC等。

另外,当前“数字经济”仓位仍处于历史低位的有上游(射频元件、PCB、光纤光缆、半导体封测、存储器、半导体制造、半导体设计、消费电子、机器人、汽车电子等)、中游(物联网、虚拟现实)、下游(数字媒体、数字营销、智能安防、金融IT等)。

四、下半年,继续战略性看多半导体

4.1、半导体是顺周期的成长股,三大周期共振下,未来一到两年业绩有望持续加速

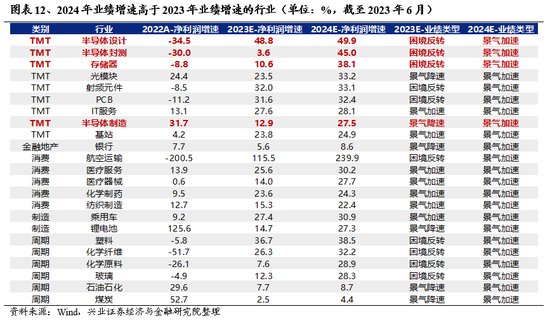

半导体下游需求与宏观经济密切相关,且自身又具备较强的成长性,是典型的顺周期中的成长股,未来一到两年业绩有望持续加速。下半年,随着海内外经济逐步企稳,半导体景气周期有望触底反转,并且科技创新周期、国产化周期为半导体带来新的增长极。并且展望2024年,半导体更有望从“困境反转”走向“强者恒强”,未来一到两年业绩有望持续加速,是中长期战略布局的方向。

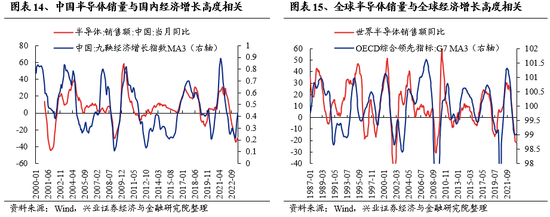

周期性:半导体景气度与经济相关度高,当前已处于周期底部。周期性上,半导体销量与国内经济、全球经济高度相关,国内经济体感最差时候逐步过去,海外需求也有望在下半年触底,海内外半导体景气已处于周期底部。

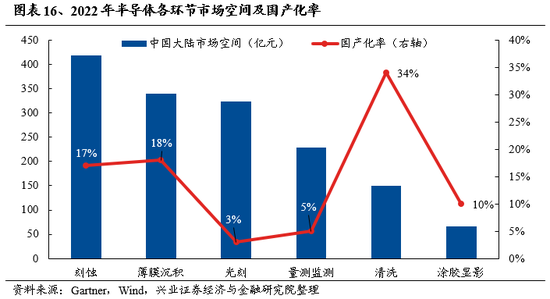

成长性上,AI科技创新周期与国产化替代周期叠加,带来股价更大弹性。一是以AI与MR等为代表的新动能有望带来新的增长极,二是当前半导体众多环节国产化率低,增量空间广阔,且核心公司已经体现出较强的成长性。

4.2、半导体多数板块仍处低位,赔率较高,胜率也正在提升

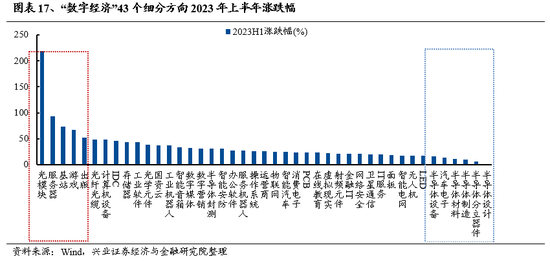

今年上半年TMT板块大幅上涨,但半导体表现垫底,股价仍处于低位。上半年光模块、服务器、基站、游戏、出版等行业领涨,涨幅超过50%。但半导体各细分方向涨幅垫底,半导体设计、分立器件、半导体制造、半导体材料、半导体设备涨幅分别是1%、7%、10%、11%、17%。但随着下半年景气有望迎来反转,半导体股价向上空间大。

估值层面,半导体当前仍处于较低水平,尚有提升空间。2008年以来三轮行情启动前夕,半导体估值均处于30-40x左右的较低水平。去年底半导体估值触及30-40倍底部后回升,而当前整体法口径下,A股半导体PE_TTM在60倍左右,处于2010年以来30.5%的分位数水平,仍有较大提升空间。

此外,对比海外来看,当前A股半导体性价比凸显。(1)从海内外半导体指数比价来看,2005年以来,A股半导体与费城半导体指数比价的最低水平为均值-1倍标准,并且过去四轮A股半导体行情启动前夕,海内外半导体指数比价基本处于该最低水平,而近期A股半导体与费城半导体指数比价已再度来到下限阈值附近;(2)从A股半导体较海外的估值溢价率来看,2010年以来,A股较费城半导体指数PE估值的溢价率的下限处于1.5至2的区间范围内。而近期A股半导体的估值溢价率为已处于2左右的底部水平。

风险提示:关注经济数据波动,政策超预期收紧,美联储超预期加息等。

责任编辑:王旭

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)