转自:Wind万得

8月11日晚间消息,央行公布7月份金融数据。中国证监会、香港证监会就推动大宗交易纳入互联互通机制达成共识。周五A股大跌,沪指失守3200点,与此同时,北上资金大幅净卖出超百亿。

中国7月人民币贷款增加3459亿元

央行8月11日公布数据显示,7月份人民币贷款增加3459亿元,同比少增3498亿元。7月末,广义货币(M2)余额285.4万亿元,同比增长10.7%,增速分别比上月末和上年同期低0.6个和1.3个百分点。

中国7月份社会融资规模增量为5282亿元,比上年同期少2703亿元。7月末社会融资规模存量为365.77万亿元,同比增长8.9%。

中国7月人民币贷款增加3459亿元,M2同比增长10.7%

一、广义货币增长10.7%

7月末,广义货币(M2)余额285.4万亿元,同比增长10.7%,增速分别比上月末和上年同期低0.6个和1.3个百分点。狭义货币(M1)余额67.72万亿元,同比增长2.3%,增速分别比上月末和上年同期低0.8个和4.4个百分点。流通中货币(M0)余额10.61万亿元,同比增长9.9%。当月净投放现金710亿元。

二、前七个月人民币贷款增加16.08万亿元

7月末,本外币贷款余额235.92万亿元,同比增长10.5%。人民币贷款余额230.92万亿元,同比增长11.1%,增速比上月末低0.2个百分点,比上年同期高0.1个百分点。

前七个月人民币贷款增加16.08万亿元,同比多增1.67万亿元。7月份人民币贷款增加3459亿元,同比少增3498亿元。分部门看,住户贷款减少2007亿元,其中,短期贷款减少1335亿元,中长期贷款减少672亿元;企(事)业单位贷款增加2378亿元,其中,短期贷款减少3785亿元,中长期贷款增加2712亿元,票据融资增加3597亿元;非银行业金融机构贷款增加2170亿元。

7月末,外币贷款余额7015亿美元,同比下降18.6%。前七个月外币贷款减少401亿美元,同比少减111亿美元。7月份外币贷款减少114亿美元,同比少减197亿美元。

三、前七个月人民币存款增加18.98万亿元

7月末,本外币存款余额283.36万亿元,同比增长10%。人民币存款余额277.5万亿元,同比增长10.5%,增速分别比上月末和上年同期低0.5个和0.9个百分点。

前七个月人民币存款增加18.98万亿元,同比多增1290亿元。7月份人民币存款减少1.12万亿元,同比多减1.17万亿元。其中,住户存款减少8093亿元,非金融企业存款减少1.53万亿元,财政性存款增加9078亿元,非银行业金融机构存款增加4130亿元。

7月末,外币存款余额8218亿美元,同比下降13.8%。前七个月外币存款减少321亿美元,同比少减112亿美元。7月份外币存款减少155亿美元,同比少减175亿美元。

四、7月份银行间人民币市场同业拆借月加权平均利率为1.49%,质押式债券回购月加权平均利率为1.53%

7月份银行间人民币市场以拆借、现券和回购方式合计成交209.55万亿元,日均成交9.98万亿元,日均成交同比增长23.2%。其中,同业拆借日均成交同比下降0.9%,现券日均成交同比增长16.3%,质押式回购日均成交同比增长27.2%。

7月份同业拆借加权平均利率为1.49%,比上月低0.08个百分点,比上年同期高0.14个百分点。质押式回购加权平均利率为1.53%,比上月低0.14个百分点,比上年同期高0.2个百分点。

五、7月份经常项下跨境人民币结算金额为12031亿元,直接投资跨境人民币结算金额为6264亿元

7月份,经常项下跨境人民币结算金额为12031亿元,其中货物贸易、服务贸易及其他经常项目分别为8384亿元、3647亿元;直接投资跨境人民币结算金额为6264亿元,其中对外直接投资、外商直接投资分别为1838亿元、4426亿元。

注1:当期数据为初步数。

注2:自2015年起,人民币、外币和本外币存款含非银行业金融机构存放款项,人民币、外币和本外币贷款含拆放给非银行业金融机构的款项。

注3:报告中的企(事)业单位贷款是指非金融企业及机关团体贷款。

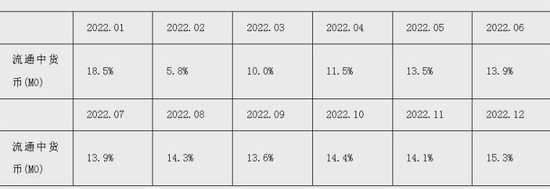

注4:自2022年12月起,“流通中货币(M0)”含流通中数字人民币。12月末流通中数字人民币余额为136.1亿元。修订后,2022年各月末M1、M2增速无明显变化。修订后M0增速如下:

注5:自2023年1月起,人民银行将消费金融公司、理财公司和金融资产投资公司等三类银行业非存款类金融机构纳入金融统计范围。2023年1月末,三类机构贷款余额8410亿元,当月增加57亿元;存款余额222亿元,当月增加27亿元。文中数据均按可比口径计算。

中国7月社会融资规模增量为5282亿元,比上年同期少2703亿元

初步统计,2023年前七个月社会融资规模增量累计为22.08万亿元,比上年同期多2069亿元。7月份社会融资规模增量为5282亿元,比上年同期少2703亿元。其中,对实体经济发放的人民币贷款增加364亿元,同比少增3892亿元;对实体经济发放的外币贷款折合人民币减少339亿元,同比少减798亿元;委托贷款增加8亿元,同比少增81亿元;信托贷款增加230亿元,同比多增628亿元;未贴现的银行承兑汇票减少1962亿元,同比少减782亿元;企业债券净融资1179亿元,同比多219亿元;政府债券净融资4109亿元,同比多111亿元;非金融企业境内股票融资786亿元,同比少651亿元。

初步统计,2023年7月末社会融资规模存量为365.77万亿元,同比增长8.9%。其中,对实体经济发放的人民币贷款余额为228.9万亿元,同比增长11%;对实体经济发放的外币贷款折合人民币余额为1.83万亿元,同比下降17.8%;委托贷款余额为11.32万亿元,同比增长4%;信托贷款余额为3.79万亿元,同比下降3.6%;未贴现的银行承兑汇票余额为2.55万亿元,同比持平;企业债券余额为31.37万亿元,同比下降0.4%;政府债券余额为63.98万亿元,同比增长10.1%;非金融企业境内股票余额为11.18万亿元,同比增长10.6%。

从结构看,7月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的62.6%,同比高1.2个百分点;对实体经济发放的外币贷款折合人民币余额占比0.5%,同比低0.2个百分点;委托贷款余额占比3.1%,同比低0.1个百分点;信托贷款余额占比1%,同比低0.2个百分点;未贴现的银行承兑汇票余额占比0.7%,同比低0.1个百分点;企业债券余额占比8.6%,同比低0.8个百分点;政府债券余额占比17.5%,同比高0.2个百分点;非金融企业境内股票余额占比3.1%,同比高0.1个百分点。

注1:社会融资规模增量是指一定时期内实体经济从金融体系获得的资金额。数据来源于中国人民银行、国家金融监督管理总局、中国证券监督管理委员会、中央国债登记结算有限责任公司、银行间市场交易商协会等部门。

注2:社会融资规模存量是指一定时期末(月末、季末或年末)实体经济从金融体系获得的资金余额。数据来源于中国人民银行、国家金融监督管理总局、中国证券监督管理委员会、中央国债登记结算有限责任公司、银行间市场交易商协会等部门。

注3:自2023年1月起,人民银行将消费金融公司、理财公司和金融资产投资公司等三类银行业非存款类金融机构纳入金融统计范围。由此,对社会融资规模中“实体经济发放的人民币贷款”和“贷款核销”数据进行调整。2023年1月末,上述三类机构对实体经济发放的人民币贷款余额8410亿元,当月增加57亿元;贷款核销余额1706亿元,当月增加30亿元。文中数据均按可比口径计算。

中国证监会、香港证监会就推动大宗交易纳入互联互通机制达成共识

证监会网站8月11日显示,为进一步深化内地与香港股票市场交易互联互通机制(以下简称互联互通机制),丰富交易方式,提升交易便利度,促进两地资本市场共同发展,中国证券监督管理委员会(以下简称中国证监会)、香港证券及期货事务监察委员会(以下简称香港证监会)就推动大宗交易(非自动对盘交易)纳入互联互通机制达成共识,即境外投资者通过沪股通、深股通参与上海证券交易所、深圳证券交易所的大宗交易,境内投资者通过港股通参与香港联合交易所有限公司的非自动对盘交易。通过沪股通和深股通进行的大宗交易以及通过港股通进行的非自动对盘交易将同步开通。

下一步,中国证监会、香港证监会将指导两地交易所及结算机构做好大宗交易(非自动对盘交易)涉及的业务、技术和监管安排的研究,充分征求市场意见,制定实施方案。

实施细节和正式推出日期将由两地交易所另行公布。

多公司回应信托停兑传闻

8月11日晚间,针对市场流传的“因中植系暴雷引发中五矿信托等产品停兑”一事,五矿信托发出声明表示,近日,公司监测到“五矿信托产品停兑”的相关不实言论,公司对此高度重视,已就不实言论采取法律手段,追究造谣者法律责任,以维护公司合法权益。

五矿信托称,公司一直秉承投资人利益最大化原则,严格落实监管要求,合规开展经营活动,为客户提供优质产品,从未发行资金池类产品,各项工作正常有序推进,经营保持稳健。未来,公司將继续坚持“以客戶为中心”的理念,持续加强风险管控,切实履行受托管理职责,提供专业的金融服务,全力为广大投资者和合作伙伴提供更加优质的服务。

以上传闻还涉及到光大信托,同日晚间,光大信托也在官网就该传闻发布公告,称公司管理的信托产品运营正常,均按照信托合同约定进行管理和信托利益分配,对于不实言论和传言,将依法保留追究法律责任的权利。

此外,南都物业8月11日晚间公告,部分信托产品逾期兑付,截至本公告披露日,公司尚未收到中融信托汇聚金1号本金及投资收益。鉴于此次投资款项的收回尚存在不确定性,并基于非保本理财产品的性质,存在本息无法全额收回的风险。

A股放量下跌

截至8月11日收盘,上证指数跌2.01%报收于3189.25点;深成指跌2.18%报收于10808.87点;创业板指跌2.33%报收于2187.04点,万得全A总成交7643亿元。

从个股具体表现来看,上涨公司数500多家,涨停公司数21家,下跌公司数4600多家,跌停公司数5家,市场呈现普跌态势,人气大幅回落。

8月11日,万得全A大幅下跌2.01%,成交额为7643亿元,较前一交易日有所放量。从K线图来看,今日放量下跌,连续跌破多条均线,基本抹去7月底以来的涨幅。考虑到短线跌幅较大,市场进一步杀跌空间或有限。

券商板块大幅杀跌

8月11日,A股大幅下跌,行业板块悉数收绿,多元金融、保险、能源、半导体、食品饮料、软件与服务等板块跌幅居前。

从跌幅居首的多元金融板块个股表现来看,红塔证券、锦龙股份跌停,首创证券、信达证券、国盛金控、指南针、湘财股份、哈投股份、光大证券、东吴证券、中金公司、华创云信、国联证券、财达证券、天风证券、中银证券等个股亦跌幅较大。

消息面上,8月10日晚间,中金公司、红塔证券先后发布有关重要股东减持公告。

中金公司表示,海尔集团(青岛)金盈控股有限公司(简称海尔金盈)通过大宗交易累计减持9654.42万股公司A股股份,占公司总股本的2%,减持总金额35.21亿元。

红塔证券股东昆明产投则公告,拟自 2023 年 9月1日至2023年11月30日,通过集中竞价方式减持红塔证券股份总数不超过约4717万股,占公司股份总数不超过 1%。而8月9日,昆明产投才刚刚实施完毕上次减持计划。

主力资金本周净流出1500多亿元

从本周行业资金流向来看,主力资金净流出1500多亿元,所有行业均净流出。其中,信息技术板块净流出额超500亿元,位居首位;金融、工业、可选消费、材料等板块净流出额亦较大。

北上资金大幅净流出超百亿

8月11日,北上资金大幅净流出123.37亿元,连续5日净流出,本周净流出255.80亿元。从近期北上资金变动趋势看,随着市场高位震荡,外资卖出力度逐步加大。

从长时间维度来看,外资百亿净卖出相对少见。Wind统计显示,2021年以来只有13个交易日北上资金净卖出超百亿,从大幅净卖出当天市场走势来看,上证指数均出现不同程度下跌,而从后1天和后5天的市场表现来看,上涨的概率略大。

两融余额高位回落

截至8月10日,A股融资融券余额为15887.61亿元,较前一交易日的15898.06亿元减少10.45亿元。从两融余额变动趋势来看,本周呈现冲高回落的态势。

责任编辑:杨赐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)