意见领袖丨张瑜

事项

7月CPI同比-0.3%,前值0%;核心CPI同比0.8%,前值0.4%;PPI同比-4.4%,前值-5.4%。

核心观点

7月CPI和PPI同比双双为负,但并不意味内需疲软和通缩加剧,核心CPI环比创2013年有数据以来同期新高就是最有力的体现。实际上,7月物价呈现的四条积极线索,从价格层面再度验证我们从7月初以来的乐观看法。再次强调,珍惜情绪、经济、政策共振带来的反弹窗口,继续看多三季度股市。

报告摘要

乐观的价格验证:四条积极线索

第一,暑期出游需求旺盛,出行链价格超季节性强劲,带动核心CPI环比创2013年有数据以来同期新高,从价格层面印证我们前期关于“三季度暑期出行带动居民支出上行”的判断《经济的7个积极变化》。高频数据显示,8月份暑期消费需求仍会持续释放,将继续支撑核心CPI的修复,预计8月核心CPI将上行至0.9%,叠加猪肉价格反弹,8月CPI同比或回升至0.2%。

7月核心CPI环比上涨0.5%,服务价格上涨0.8%,分别创2013年、2009年有数据以来的同期最高,主要受出行链条价格推动,旅游、餐饮、其他用品和服务(包含住宿和个人服务)等服务价格延续超季节性上涨趋势(《CPI并非全面走弱,两类价格偏强》),且超涨幅度进一步提高。

8月前8日,地铁客运和航班数量较6、7月份进一步上行。前8日,地铁客运量平均为7805万人次,同比增长35%,7月、6月平均为7720万、7148万人次;国内航班数平均为1.42万架次,同比增长15%,7月、6月平均为1.39万、1.28万架次。

第二,房租季节性上涨0.2%,虽然仍低于疫前的中枢0.3%,但相较于过去两年的0.1%,已有所修复,表明随着经济企稳回升(预计三季度GDP同环比均将上行)、青年就业情况或也在随之好转。

第三,PPI同比见底,去库或趋缓。从历史经验看,PPI同比领先于企业产成品库存增速。PPI同比触底回升,即工业品价格止跌,企业或将从去库慢慢转向补库。后续月份翘尾因素拖累将明显收窄,叠加国内需求继续逐步改善,假设后续月份环比为零,12月PPI同比降幅将收窄至2.9%。

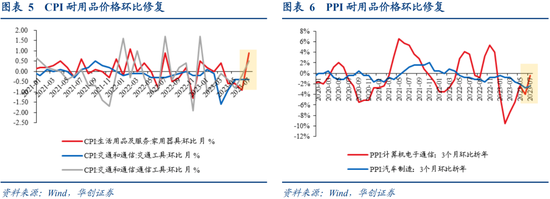

第四,在经历前期降价促销后,随着经济回升,耐用品价格也环比上止跌回升或跌幅明显收窄。CPI中,7月家用器具价格从下跌0.9%转为0.9%,通信工具从下跌0.2%转为0.5%,交通工具下跌0.4%,持平上月。PPI中,计算机电子通信行业价格从0上行至0.2%,汽车制造业价格跌幅从0.3%收窄至0.1%。考虑到单月环比数据波动大,若从环比折年视角来看,7月份,CPI和PPI中的耐用品价格,均能看到明显的修复。

CPI:出行链带动服务价格大幅上行

CPI环比上涨0.2%,时隔五个月再次回正,主要受益于出行链条价格强劲。

食品价格下降1%,其中,应季果蔬上市,带动鲜果、鲜菜价格上涨;市场供给总体充足,猪肉价格持平,鸡蛋、禽肉和牛羊肉价格有不同程度的下降。

非食品价格上涨0.5%,其中,服务价格上涨0.8%,主要受出行类服务价格上涨带动,暑期出行需求强劲,飞机票、旅游和宾馆住宿价格均明显上涨;房租季节性上涨0.2%,仍低于疫前的中枢0.3%,但随着经济边际回升、就业情况逐渐好转,相较于过去两年的0.1%,已有所修复。工业消费品价格上涨0.3%,国际油价上行带动国内成品油价上涨;“618”促销活动结束,大型家用器具、家庭日用杂品和个人护理用品等价格有所回升。

PPI:环比降幅收窄,同比已经见底

受国际大宗品价格传导、国内部分行业需求改善以及高基数效应消退的影响,PPI同比降幅触底回升。后续翘尾因素拖累将明显收窄,叠加国内需求继续逐步改善,此轮始于21年10月的PPI下行周期,已经见底,历时21个月。

PPI环比下降0.2%,降幅比上月收窄0.6个百分点。公布环比数据的30个行业中,价格上涨的从6个回升至13个。受国际油价、有色金属价格上行影响,油气开采业(4.2%,前值-1.6%)、有色金属冶炼加工业(0.4%,前值-0.8%)价格由跌转涨。旺季需求较强但供给充足、库存偏高,煤炭开采价格(-2%,前值-6.4%)下跌。政策推动需求预期改善,黑色采选(1.2%,前值-1.2%)价格转正,黑色冶炼加工业(-0.1%,前值-2.2%)价格跌幅大幅收窄。猪价止跌,农副食品加工业(0.1%,前值-0.7%)价格转涨。汽车消费企稳、手机出口回升,汽车制造业(-0.1%,前值-0.3%)价格跌幅收窄,计算机电子通信(0.2%,前值0%)价格上涨。受涤纶长丝等原材料价格上行影响,纺织服装业(0.6%,前值0.2%)价格上涨。

风险提示:国内经济修复形势以及海外经济和货币政策的不确定性。

报告目录

报告正文

一、乐观的价格验证:7月物价的四条积极线索

7月CPI和PPI同比双双为负,但并不意味内需疲软和通缩加剧。实际上,四条积极线索,从价格层面再度验证了我们从7月初以来的乐观看法。再次强调,珍惜情绪、经济、政策共振带来的反弹窗口,继续看多三季度的股市。

第一,暑期出游需求旺盛,出行链价格超季节性强劲,带动核心CPI环比创2013年有数据以来同期新高,从价格层面印证我们前期关于“三季度暑期出行带动居民支出上行”的判断《经济的7个积极变化》。高频地铁客运和航班数据显示,8月份暑期消费需求仍将持续释放,预计将继续支撑核心CPI的修复。

7月核心CPI环比上涨0.5%,服务价格上涨0.8%,分别创2013年、2009年有数据以来的同期最高,主要受出行链条价格推动,旅游、餐饮、其他用品和服务(包含住宿和个人服务)等服务价格延续超季节性上涨趋势(《CPI并非全面走弱,两类价格偏强》),且超涨幅度进一步提高。

8月前8日,地铁客运和航班数量较6、7月份进一步上行。前8日,地铁客运量平均为7805万人次,同比增长35%,7月、6月平均为7720万、7148万人次;国内航班数平均为1.42万架次,同比增长15%,7月、6月平均为1.39万、1.28万架次。

预计8月份核心CPI将进一步上行至0.9%,叠加猪肉价格反弹,预计8月CPI同比将回升至0.2%。

第二,房租季节性上涨0.2%,虽然仍低于疫前的中枢0.3%,但相较于过去两年的0.1%,已有所修复,表明随着经济企稳回升(预计三季度GDP同环比均将上行)、青年就业情况或也在随之好转。

第三,PPI同比见底,去库或趋缓。从历史经验看,PPI同比领先于企业产成品库存增速。PPI同比触底回升,即工业品价格止跌,企业或将从去库慢慢转向补库。后续月份翘尾因素拖累将明显收窄,叠加国内需求继续逐步改善,假设后续月份环比为零,12月PPI同比降幅将收窄至2.9%。

第四,在经历前期降价促销后,随着经济回升,耐用品价格也环比上止跌回升或跌幅明显收窄。CPI中,7月家用器具价格从下跌0.9%转为0.9%,通信工具从下跌0.2%转为0.5%,交通工具下跌0.4%,持平上月。PPI中,计算机电子通信行业价格从0上行至0.2%,汽车制造业价格跌幅从0.3%收窄至0.1%。考虑到单月环比数据波动大,若从环比折年视角来看,7月份,CPI和PPI中的耐用品价格,均能看到明显的修复。

二、7 月通胀数据述评

(一)CPI:同比时隔两年转负,但核心CPI超预期上行

7月CPI同比下降0.3%,是2021年一季度以来首次转负。但同比读数滑落至负区间,并不代表内需疲软和通缩,而主要是受去年同期食品项价格基数较高影响。在暑期出行热度下,核心CPI环比上涨0.5%,创2013年有数据以来同期最高,同比从0.4%超预期上行至0.8%。

食品价格同比由上月的2.3%下行至-1.7%,拖累CPI约0.31个百分点。非食品价格同比由上月下降0.6%转为持平。在非食品中,服务价格上涨1.2%,涨幅比上月扩大0.5个百分点;工业消费品价格下降1.9%,降幅收窄0.8个百分点,扣除能源的工业消费品价格下降0.3%,降幅收窄0.2个百分点。

CPI环比上涨0.2%,时隔五个月再次回正,主要受益于出行链条价格超预期强劲。从具体分项来看,食品价格下降1%,其中,应季果蔬上市,带动鲜果、鲜菜价格上涨;市场供给总体充足,猪肉价格持平,鸡蛋、禽肉和牛羊肉价格有不同程度的下降。非食品价格上涨0.5%,其中,服务价格上涨0.8%,主要受出行类服务价格上涨带动,暑期出行需求强劲,飞机票、旅游和宾馆住宿价格均明显上涨;房租季节性上涨0.2%,仍低于疫前的中枢0.3%,但随着经济边际回升、就业情况逐渐好转,相较于过去两年的0.1%,已有所修复。工业消费品价格上涨0.3%,国际油价上行带动国内成品油价上涨;“618”促销活动结束,大型家用器具、家庭日用杂品和个人护理用品等价格有所回升。

食品中,鲜果、鲜菜价格分别下降5.1%、1.9%,猪肉价格持平,鸡蛋、食用油、牛羊肉和禽肉类价格降幅在0.4%—1.4%之间。

非食品中,1)能源:交通工具用燃料价格上涨1.9%、水电燃料价格下降0.1%。2)核心商品:耐用品价格分化,通信工具、家用器具价格分别上涨0.5%、0.9%,交通工具价格下降0.4%;非耐用品中,夏装逐渐下市,衣着价格季节性下跌0.3%,烟、酒价格分别上涨0.1%、0.2%,原材料涨价带动中药价格上涨1.1%,涨幅为2011年8月以来新高。3)租金:租赁房租上涨0.2%。4)非住房服务:旅游服务价格上涨10.1%,飞机票、宾馆住宿价格分别上涨26.0%、6.5%,医疗服务、邮递服务价格持平,教育、家庭服务价格上涨0.1%,通信服务价格下跌0.2%。

(二)PPI:环比降幅收窄,同比已经见底

受国际大宗品价格传导、国内部分行业需求改善以及去年同期高基数效应消退的影响,PPI同比降幅4.4%,较上月收窄1个百分点。后续月份翘尾因素拖累将明显收窄,叠加国内需求继续逐步改善,此轮始于2021年10月的PPI同比下行周期,已经见底,历时21个月。

从大类看,生产资料价格同比降幅从6.8%收窄至5.5%;生活资料价格同比降幅从0.5%收窄至0.4%。

从制造业各环节看,上、中游价格跌幅有所收窄。上游行业下跌9.5%,上月跌11.5%;中游行业下跌1.7%,上月跌1.8%;下游行业下跌2.1%,上月跌2%。

PPI环比下降0.2%,降幅比上月收窄0.6个百分点。公布环比数据的30个行业中,价格上涨的从6个回升至13个。

受国际油价、有色金属价格上行影响,油气开采业(4.2%,前值-1.6%)、有色金属冶炼加工业(0.4%,前值-0.8%)价格由跌转涨。旺季需求较强但供给充足、库存偏高,煤炭开采价格(-2%,前值-6.4%)下跌。政策推动需求预期改善,黑色采选(1.2%,前值-1.2%)价格转正,黑色冶炼加工业(-0.1%,前值-2.2%)价格跌幅大幅收窄。猪价止跌,农副食品加工业(0.1%,前值-0.7%)价格转涨。汽车消费企稳、手机出口回升,汽车制造业(-0.1%,前值-0.3%)价格跌幅收窄,计算机电子通信(0.2%,前值0%)价格上涨。受涤纶长丝等原材料价格上行影响,纺织服装业(0.6%,前值0.2%)价格上涨。

具体内容详见华创证券研究所8月10日发布的报告《【华创宏观】核心CPI如期走强——7月通胀数据点评》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。