原标题:金辉控股“三道红线”转绿背后:现金及银行余额突增 少数股东权益暴涨2.2倍 来源:网易新闻

现金、银行余额及少数股东权益大增,金辉控股“三道红线”转绿背后另有玄机?

3月19日,金辉控股(集团)有限公司(09993.HK,以下简称“金辉控股”)发布了其上市后的首份年度业绩报告。

报告显示,截至2020年12月31日,金辉控股实现合约销售额972.0亿元,距离千亿仅一步之遥;实现营业收入348.8亿元,净利润38.2亿元,同比增幅均超过30%,表现颇为亮眼。但与行业内相近规模的越秀地产、时代中国、合景泰富等相比,其营业收入、净利率,甚至毛利率均处于偏低水平。

值得注意的是,根据年报数据,金辉控股的“三道红线”全部合格,其中净负债率降至75.3%,现金短债比上升至1.4,剔除预收款后的资产负债率降至69.0%。而截至2019年末,上述三项数据还分别是166.9%、0.7和76.9%,彼时的金辉控股,还是一个典型的“高杠杆、高负债”式的房地产企业。

金辉控股的盈利水平为何会低于相近规模的其他房企,公司又是如何在短时间内优化自身债务情况的?就上述问题,《中国科技投资》记者已致函金辉控股,截至发稿,对方尚未回应。

盈利水平偏低

2020年,金辉控股的销售额仍在继续上升,虽然距离千亿尚有一段距离,但增速仍然达到了9.4%。根据克而瑞的统计数据,金辉控股2020年的权益销售额为786.0亿元,位列百强房企第36名。

业绩报告显示,截至2020年末,金辉控股实现营业收入348.8亿元,同比增长34.3%;实现毛利润77.1亿元,同比增长36.2%;实现净利润38.2亿元,同比增长42.0%。从增速来看,营业收入、毛利润和净利润基本保持了同步增长。

记者随后查阅了与金辉控股销售规模较为接近的越秀地产(合约销售额957.6亿元)、时代中国(合约销售额1003.8亿元)和合景泰富(合约销售额1036.1亿元)三家房企,发现不论是营业收入、毛利润还是净利润,金辉控股总体而言,盈利水平偏低。

特别是相较于合景泰富,金辉控股以更高的营业收入,却取得了比较低的毛利润和净利润。从比值来看,金辉控股22.1%的毛利率均低于前述三家房企,其10.9%的净利率甚至不到合景泰富的一半,仅略高于越秀地产。

*金辉控股与其他三家房企盈利水平的比较

从自身情况来看,金辉控股的盈利水平也未见明显增长。虽然相较于2019年而言,其毛利率和净利率略有上升,但将时间线拉长来看,金辉控股的毛利率和净利率整体在下降趋势之中。

*金辉控股近四年毛利率和净利率变化情况

知名地产分析师严跃进表示,这或许与金辉控股目前所处的发展阶段有关。严跃进认为,对于现阶段的金辉控股而言,扩大规模仍是最主要的目标,至于盈利水平的高低,则是企业达到一个成熟阶段之后才会着重考虑的事情。

有外界评论认为,金辉控股毛利率偏低、增收不增利的局面或许与其高速扩张中高溢价拿地的策略紧密相关。根据易居研究院中国百城居住用地报告,2020年上半年金辉控股拿地平均溢价率达43.5%。

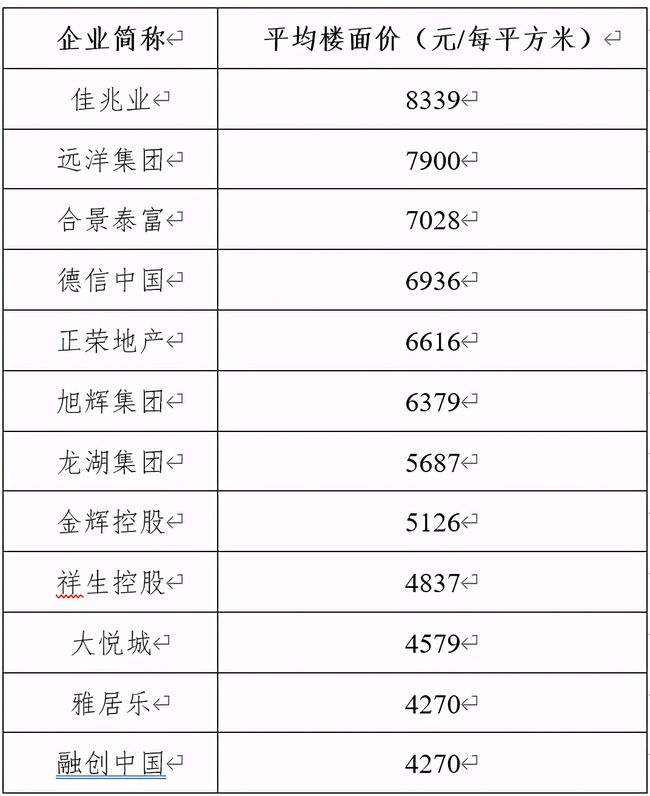

不过根据业绩报告,金辉控股2020年的平均土地收购成本为5126元/平方米(按建筑面积算)。记者统计分析了已发布2020年业绩报告的部分房地产企业的平均土地收购成本,发现金辉控股的楼面价并不算太高,处于较为居中的位置。

部分房企2020年新增土地项目收购成本

注:上表数据为记者根据年报数据计算得出,因部分年报数据存在四舍五入,因此尾数可能与实际情况略有差异,不影响阅读。

少数股东权益暴涨2.2倍

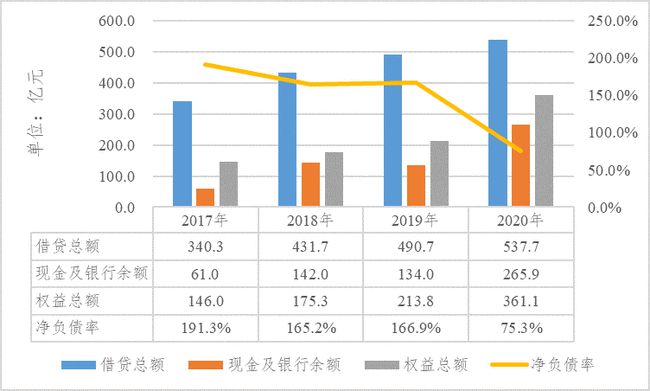

金辉控股此次业绩报告,最亮眼的地方莫过于“三道红线”全部达标。业绩报告显示,截至2020年末,其净负债率为75.3%,现金短债比为1.4,剔除预收款后的资产负债率为69.0%。

记者发现,其中净负债率和现金短债比两项数据都与金辉控股突增的“现金及银行余额”这一数据有关。根据业绩报告,该数据包含受限制现金、已抵押存款和现金及现金等价物。

据财报,在2019年,金辉控股的“现金及银行余额”还只有134.0亿元;到2020年,该数据突增至265.9亿元,同比增长98.4%。而该部分增加的“现金及银行余额”,金辉控股并没有详细解释其来源,仅表示系“物业预售增加导致现金及现金等价物增加”。而由于金辉控股未公布详细的现金流量情况,因此该说法尚无法从业绩报告中获得证实。

*金辉控股近四年净负债率变化情况

此外,2020年金辉控股的所有者权益由2019年的213.79亿元增长68.91%至361.12亿元,而其中又主要依赖于少数股东权益的增加。

年报显示,2019年金辉控股的非控股权益为45.49亿元,而2020年的非控股权益升至145.50亿元,同比大增219.85%。经计算可知少数股东权益占到权益总额的40.29%,较上一年增加了约19%。

通常来说,非控股权益占比增长并不是什么奇怪的事,但记者注意到,金辉控股2020年的净利润38.2亿元中,非控股权益应得的仅为6.9亿元,占比18.1%,与其在权益中所占的比例存在不匹配的情况。

也就是说,金辉控股的少数股东以40.3%的权益只获取了18.1%的净利润,净资产回报率较低。对此,严跃进表示,不排除未来少数股东占净利润比例上调的可能。

总的来看,金辉控股是在借贷总额增长不明显,现金及银行余额、权益总额大幅增长的情况下,实现净负债率大幅下降的。

同策研究院资深分析师肖云祥告诉记者,一般情况下,要快速降低净负债率,公司可采取减少有息负债,增加现金或者是增加所有者权益来完成。但如果从美化报表的角度看,从所有者权益入手是比较好操作的,也就是采用“明股实债”的办法。

不过,肖云祥也强调,在“三道红线”的监管要求中,对明股实债融资也有一定的要求,特别是试点企业必须提交相关负债情况。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)