原标题:信达生物(01801):打造国际化创新药平台,公司步入快速成长期 来源:天风证券

天风证券

本文源自 微信公众号“思医辨药”。

投资摘要

生物创新药龙头,投资价值显著提升

信达生物(01801)作为国内一线生物创新药企,近年陆续推出多个成功商业化产品,公司的投资价值显著提升。创始人俞德超博士对医药行业具有深刻理解,领先国内同行布局生物创新药,坚持做具有国际竞争力的创新药,并建立优秀团队保证公司战略的高效执行。公司正在从Biotech逐步向Pharma转型,首款商业化产品信迪利单抗上市后实现快速放量,并成为首个纳入医保目录的PD-1抑制剂,2020年三大生物类似物上市成为新的业绩增长点,公司步入快速成长期,我们看好公司在未来成为国际一流的生物制药企业。

在研管线丰富,品种各具特色,临床进度领先

公司在研管线拥有十多个产品,聚焦在主流赛道。其中大多数为抗体类药物,CTLA-4,PCSK9,CD47等单抗靶点进度领先,PD-1/PD-L1,PD-1/CD47等双特异性抗体药物有成为Best-in-class或Fisrt-in-class药物的潜力。公司还从Incyte引进多种小分子药物,并与驯鹿医疗合作开发新型CAR-T疗法,进一步丰富了管线药物类型。公司在研管线品种大多具备特色,临床进度处于第一梯队,具备良好的国际竞争力。

商业化能力得到市场肯定,有望转型成为Big Pharma

公司近年来陆续推出多个商业化产品,包括一个PD-1抗体和三大生物类似物。其中信迪利单抗(PD-1)上市后实现快速放量,商业化能力得到了市场的肯定。近期公司推出的三大生物类似物贝伐珠单抗、利妥昔单抗及阿达木单抗对应的原研药均为全球范围内的重磅品种,公司属于国内首批推出类似产品的企业,有望在销售中占据先机。公司正在逐步从Biotech转型成为Big Pharma,在研管线的价值有望充分兑现。

吸引优秀人才打造专业团队,高效践行研发战略

公司创始人俞德超博士是三大创新药安柯瑞、康柏西普和达伯舒的主要发明人,自2011年创立信达生物以来,致力于开发符合国际标准的创新药。公司围绕着“创新+国际化”打造了专业的新药研发团队,吸引了包括刘勇军博士在内的许多具备跨国公司背景的优秀人才加入,帮助公司建立全方位创新药平台,高效推动科研创新及国际合作。为了开发全球首创药物,公司成立了专注First-in-class药物研发的部门国清院,形成了一套高效的研发体系。公司通过自主或合作推动产品的海外临床开发,并与多家跨国公司达成战略合作,先后将贝伐珠单抗及信迪利单抗的海外权益分别授予Coherus及礼来,迈出了全球商业化的第一步。

看好生物创新药长期发展,首次覆盖给予“增持”评级

公司是具备卓越研发实力的头部生物创新企之一,有望在未来成为国际一流生物创新药企。短期来看,公司最近两年有4个新药上市,商业化能力得到确认,业绩有望迎来高速增长,有望在2022年实现扭亏为盈;长期来看,公司一方面依托卓越的研发实力,不断拓展研发管线,持续创造价值;另一方面有望借助全球商业化增强产品变现能力,进一步打开成长空间。我们预计2020-2022年公司税前利润分别为-11.3亿元/-5.29亿元/4.62亿元,于2022年扭亏为盈,公司当前合理价值为1371亿元,每股价值为117.1港元,首次覆盖给予“增持”评级。

风险提示:新药研发风险;行业政策风险;新品销售不达预期风险。

正文

1. 信达生物——致力做国际一流创新药,步入快速成长期

信达生物成立于2011年,致力于开发、生产和销售用于治疗肿瘤等重大疾病的创新药物。公司建立了一条包括23个新药品种的产品链,覆盖肿瘤、代谢疾病、自身免疫等多个疾病领域,4个产品(信迪利单抗注射液、贝伐珠单抗注射液、阿达木单抗注射液、利妥昔单抗注射液)获得NMPA批准上市,4个品种进入III期或关键性临床研究,另外还有15个产品已进入或即将进入临床研究。信迪利单抗已于2019年11月成功进入国家医保目录,成为首个进入新版国家医保目录的PD-1抑制剂。

公司由俞德超博士创立,截至2020年6月30日,俞德超博士持股7.83%,为公司第一大股东。俞博士发明世界上首款基于溶瘤病毒的免疫治疗产品安柯瑞(Oncorine),并主导开发了国内首款创新型全人源抗体类治疗药物康柏西普(Conbercept)。

公司管理团队在药企运营及管理领域拥有丰富经验。其中俞德超博士为公司董事长兼首席执行官,历任Calydon副总裁,Cell Genesys首席科学家,康弘生物总裁兼首席执行官,拥有逾20年行业经验,并曾发表50多篇SCI论文及专著;周勤伟博士为公司首席运营官,拥有超过24年行业经验,曾任礼来生物分析科学副总裁;奚浩先生为公司首席财务官,曾任迈瑞医疗国际首席财务官及Biosensors International首席财务官。

1.1. 营收迎来快速增长,研发投入持续加大

PD-1上市后快速放量,公司营收迎来快速增长。2020年上半年营业收入达到11.89亿元,同比增长196.19%。其中,信迪利单抗(PD-1)持续放量,实现销售额9.21亿元,公司商业化取得重要进展。随着2020年三种生物类似药陆续上市,公司营收有望保持高速增长。

公司持续加大研发投入,多个项目进入关键性临床试验。2016-2019年,公司研发投入持续增加,复合增速接近50%。其中2020年上半年研发投入达到8.08亿元,同比增长20.5%。研发投入增长主要由于临床试验开支进一步增加,其中,IBI-310(CTLA-4单抗)及IBI-306(PCSK9单抗)进入III期试验,IBI-376(PI3Kδ抑制剂)及IBI-375(FGFR抑制剂)进入关键性II期试验。

1.2. 公司商业化初见成效,信迪利单抗销售增势强劲

公司已建立一支有竞争力的商业化团队。公司商业化团队目前已经超过1100人,包括销售、医学事务、战略规划和运营工作等多个团队。其中管理团队核心人员主要来自于罗氏,其中首席运营官刘敏曾任罗氏中国BU2肿瘤业务部门副总裁,拥有肿瘤产品市场推广及销售工作的丰富经验。

信迪利单抗收入增长强劲。信迪利单抗于2018年12月上市以来,公司加速医院渠道推广,并发挥进入国家医保目录优势,销售增长强劲。该药2020年上半年销售收入突破9亿元,同比增长超过170%。公司采用综合性学术推广战略,提升了医生及患者的品牌认可度,商业化能力逐步得到市场认可。

1.3. 公司建立高标准生产设施,产能扩充满足新药放量需求

公司建立了复合国际标准的生产设施,具备完善的质控体系。公司生产团队具有丰富的跨国制药公司生产经验,生产线按照NMPA、FDA及EMA的标准设计、建造和运行,生产厂房通过合作方美国礼来审计,并通过了中国GMP认证。目前公司第二阶段六套3000升生物反应器已投入使用,总产能提高到23000升,并通过持续的工艺优化提升每个批次产能。预计随着产能扩充提高,相关产品生产成本将进一步下降。

2. 打造国际化创新平台,铸就公司核心竞争力

信达生物未来5-10年的两项核心战略目标是实现first-in-class创新产品的全球上市与实现信达生物的业务全球化,为信达“成为国际一流的生物制药公司”的长远愿景指明了发展的方向。围绕上述两大目标,公司在三个方面逐步建立起优势:在研管线丰富,临床进度领先;全方位集成平台助力研发及商业化,持续高效扩充管线及推出产品;以国际化为战略方向,逐步建立全球商业化能力。

2.1. 在研管线丰富,临床进度领先

公司管线逐渐从单克隆抗体延伸到新型双特异性抗体,并着手开发小分子药物及细胞免疫治疗CAR-T。公司靶点布局广泛,临床进度领先。信达生物前瞻布局新一代PD-1双抗药物、CD47系列单抗、LAG3系列单抗、TIGIT单抗、OX40系列单抗等新兴肿瘤免疫靶点,其研发及临床进度在国内处于相对领先地位。

信达临床后期及更晚阶段的创新药数目为11个,处于国内第一梯队。信达在研创新药主要为生物药,其中4个产品信迪利单抗,贝伐珠单抗,阿达木单抗,利妥昔单抗已经上市,1个品种处于NDA阶段,6个品种处于临床后期阶段。

2.2. 全方位平台助力研发及商业化,国清院成立旨在开发FIC新药

公司打造全方位平台助力研发及商业化。公司目前已打造了贯通创新药开发全周期的高质量技术平台,包括研发、药学开发及产业化、临床研究和营销等平台,并完成平台的整合和优化,形成了高效的运行体系,为信达生物源源不断产出创新药奠定了坚实基础。

公司成立国清院,致力于开发FIC新药。国清院(Innovent Academy)由刘勇军博士领导,其曾担任阿斯利康的首席科学家,以及赛诺菲的全球研究负责人。国清院致力于研究兼顾未满足的临床需求和商业价值的全球创新管线。国清院将是信达强有力的新药发现引擎,加速全球首创药物(First-in-class)的研发工作。

2.3. 公司坚持国际化战略,逐步建立全球商业化能力

公司建立全球性研发平台,选择具有全球市场潜力的管线产品。公司结合强大的内部研发能力与外部战略合作,建立全球性的研发平台,通过自主或合作进行海外临床开发。公司在海外成立子公司,与MD Anderson癌症中心合作开发信迪利单抗用于多种罕见癌症,并与罗氏达成协议获得双特异性抗体和CAR-T技术平台相关权限。

公司逐步建立全球商业化能力。公司与跨国制药公司合作,迈出实现管线产品全球商业化的第一步,逐步积累自主全球商业化能力。公司先后将贝伐珠单抗及信迪利单抗的海外商业化权力授予Coherus及礼来,并从Incyte公司获得3种创新药授权,进一步拓展公司管线药物类型。

3. 信迪利单抗快速放量,三大生物类似物陆续上市

目前公司在售产品集中在肿瘤和自身免疫领域,最近两年成功推出4个产品,分别是信迪利单抗注射液(PD-1)、贝伐珠单抗注射液(VEGFA)、阿达木单抗注射液(TNF-α)、利妥昔单抗注射液(CD20)。

3.1. 信迪利单抗具活性优势,首批进入医保快速放量

PD-1单抗的作用是抑制程序性死亡配体1(PD-L1)与其受体程序性细胞死亡蛋白1(PD-1)的关联,阻止肿瘤细胞的免疫逃逸,因此PD-1对多种类型的癌症治疗都有效果。根据弗若斯特沙利文的估计,到2030年底PD-1药物的全球销售额将达到789亿美元。

PD-1领域的竞争在中国尤为激烈。除了已经上市的6个产品外,还有多家公司进行临床后期试验。

信迪利成为首个纳入国家医保目录的PD-1单抗,上市后迎来快速放量,2020年上半年实现收入9.21亿元,同比增长177.7%。预计公司将借助信迪利单抗纳入医保药品目录的优势,进一步向低线城市渗透。

公司PD-1具有抗肿瘤活性强的优势。在小鼠SCID-Winn模型研究中,信迪利单抗抗肿瘤活性高于纳武单抗Nivolumab。甚至在百分之一的剂量下就取得了比纳武单抗更好的抗肿瘤效果,这意味着更好的特异性,预计在多靶点药物联合治疗上有望取得优势,这也促使礼来放弃开发自家的PD-1转而与信达合作。

临床试验进展方面,目前信达生物正在进行15个II/III期临床试验,覆盖6大适应症,其中一线治疗肝癌及非小细胞肺癌已提交了NDA申请,有望于2021年获批。预计2021年有5个覆盖4种不同诊断领域的临床试验达到临床终点,2022-23年将有更多的适应症获得国家药品监督管理局的批准。

3.2. 贝伐珠单抗国内第三家上市,北美权益赋予Coherus

贝伐珠单抗由罗氏公司开发,于2004年获准使用,主要适应症包括非小细胞肺癌、肾细胞癌(RCC)和宫颈癌(CC)的一线和二线治疗。贝伐珠单抗是一种针对血管内皮生长因子(VEGF)开发的重组人源化单克隆抗体,可抑制内皮细胞增殖和血管生成。

信达贝伐珠单抗国内第三家上市,北美权益赋予Coherus。除原研厂家罗氏外,齐鲁制药在2019年推出了贝伐珠单抗的生物类似药产品。信达生物在2019年1月提交了仿制药申请(ANDA),并于2020年6月19日获得上市批准,该药美国与加拿大商业化权益赋予了Coherus。该药与信迪利单抗联用一线治疗肝癌效果显著优于索拉菲尼,具有明显的差异化优势。

根据PDB样本医院数据,2019年VEGF单抗的样本医院销售额超过15亿元人民币,并保持较快增长速度。信达达攸同作为第三个获批上市贝伐珠单抗类似物,有望快速放量。

3.3. 阿达木单抗四大适应症获批,市场空间广阔

阿达木单抗是一种全人源抗肿瘤坏死因子α(抗TNFα)单克隆抗体,特异性阻断TNFα与其受体相互作用。该药物广泛用于治疗各种自身免疫性疾病,包括类风湿关节炎、银屑病关节炎(PA)和强直性脊柱炎(AS)。2018年和2019年艾伯维的阿达木单抗销售额均超过了190亿美元。

信达阿达木单抗国产第三家上市,四种适应症已获批。除原研厂家AbbVie外,百奥泰和海正药业已于2019年底推出阿达木单抗的生物类似药产品。信达生物在2018年提交了申请,并于2020年9月获批上市,用于治疗类风湿关节炎、强直性脊柱炎、银屑病,11月新适应症获得批准,用于治疗多关节型幼年特发性关节炎。除信达生物外,中国生物制药和君实生物的阿达木单抗已处于报产状态,预计2021年上市。

根据PDB的数据,2019年阿达木单抗的样本医院销售额为1400万元,艾伯维占据主要市场份额。伴随着更多国内企业的加入,阿达木单抗费用可能会继续下降,渗透率有望大幅提升。

3.4. 利妥昔单抗国产第二家上市,有望快速放量

利妥昔单抗由罗氏公司开发,于1997年获准使用,被推荐为非霍奇金淋巴瘤(NHL)、慢性淋巴细胞白血病(CLL)和严重类风湿关节炎(RA)患者的一线和二线治疗药物。利妥昔单抗是一种针对B细胞抗原CD20的嵌合单克隆抗体,可通过几种机制消耗B细胞,包括直接抗体依赖性细胞毒性(ADCC)、补体介导的细胞死亡和信号凋亡。

信达利妥昔单抗国产第二家上市,有望快速放量。除原研厂家罗氏外,复宏汉霖(02696)已于2019年推出利妥昔单抗的生物类似药产品。信达生物在2019年提交了申请,并于2020年10月获批上市。除了复宏汉霖和信达生物外,还有7家处于III期至上市申请阶段。

根据PDB的数据,2019年CD20单抗的样本医院销售额达到14亿元人民币,罗氏占据主要市场份额。伴随着市场的进一步渗透和更多国内企业的加入,利妥昔单抗费用可能会继续下降,预计原研药份额将随之缩小。

4. 在研品种进度领先,管线持续拓展

除已经上市的4个品种之外,信达生物还有19个产品处于临床试验阶段。其中,13个为肿瘤产品,6个为非肿瘤产品,主要适应症为代谢和免疫疾病。多个靶点药物临床进度位于国内第一梯队,如CTLA-4,PCSK9,FGFR等,另外公司积极开拓新靶点药物,在TIGIT,OX40等新颖靶点上有所布局。管线品种中有9个产品与海外公司合作,其中3个是从Incyte引进的小分子药物,体现了信达生物作为创新药公司的强大商务拓展能力。

4.1. 单抗临床进展顺利,多个品种进入关键试验

伊匹单抗(Yervoy)是由百时美施贵宝公司(BMY.US)首先开发的单克隆抗体,通过靶向CTLA-4来激活免疫系统,已获批的适应症包括黑色素瘤、大肠癌、肾细胞癌、肝细胞癌及非小细胞肺癌。

信达IBI-310已进入临床III期,国内进度处于第一梯队,目前国内暂无该靶点药物上市。百时美施贵宝公司已经在中国提交了伊匹单抗的NDA申请,紧随其后的是阿斯利康(III期)。信达生物在国内主要的CTLA-4抑制剂开发商中处于领先地位,IBI-310已进入III期临床试验,Ia/Ib期临床结果显示IBI310具有可接受的安全性及疗效。

PCSK9抑制剂能阻断PCSK9酶,使更多的低密度脂蛋白受体可用于清除血液中的低密度脂蛋白,该产品拟用于治疗高胆固醇血症。作为新型降脂药物,PCSK9单克隆抗体本身有诸多优势,如对靶目标高度特异、安全性良好、半衰期更长、用药频率大大减低。与他汀类药物抑制胆固醇合成、减少胆固醇“来路”的机理不同,PCSK9抑制剂是增加胆固醇的“去路”,稳定LDL-R的数量,从而加速清除体内已经合成的胆固醇。

国内已有两种PCSK单抗上市,信达IBI306进入III期临床。原研企业安进已于2018年7月在中国获得NDA批准。IBI306是信达生物开发的PCSK9单抗,拟用于治疗高胆固醇血症,其在I期临床试验中获得了良好的耐受性和可接受的安全性数据,目前正在开展III期临床试验,国内君实生物、康方生物及恒瑞医药等公司相关产品也进入II期以后临床试验。

CD47做为癌细胞上过度表达的免疫调节分子,类似于免疫检查点PD-L1,使癌细胞逃避免疫系统的监视和杀伤作用,尤其是巨噬细胞的吞噬作用,而发出“不要吃我”的信号。

信达IBI188进入II期临床,处于第一梯队。目前临床进度最快的是FortySeven公司的Hu5F9-G4,其与利妥昔单抗的免疫组合疗法,在治疗弥漫性大B细胞淋巴瘤(DLBCL)和滤泡性淋巴瘤(FL)的1期试验中,取得了令人瞩目的积极结果:50%(11名)接受治疗的患者有客观缓解,其中8名患者有完全缓解。

CD47单抗极具市场潜力,IBI188临床进度领先。2020年3月3日,吉利德科学(GILD.US)宣布将以每股95.5美元、总值49亿美元现金收购专注研发CD47通路抑制剂的生物医药公司FortySeven,市场强烈看好该药未来前景。信达IBI188已进入关键II期临床,有望在2023年上市。

4.2. 积极开展双特异性抗体研发,多个药物进度领先

IBI-322是抗CD47/PD-L1双特异性抗体,同时抑制CD47与SIRPα的结合以及PD-L1与PD-1的结合。2020年1月19日,信达生物的1类创新药IBI322获批临床,适应症为实体瘤和血液肿瘤。

临床前研究显示,IBI-322能够有效诱导吞噬肿瘤细胞及刺激T细胞活化。IBI-322分子优先分布于PD-L1阳性肿瘤细胞,从而降低与单特异性抗CD47靶点对红细胞的潜在副作用。临床前数据显示IBI-322比单特异性抗CD47抗体具有更良好的体内功效、肿瘤富集分布以及更高的安全性。

IBI-302是抗VEGF/补体的双特异性抗体,用于治疗眼底病,临床试验已经步入II期。该药同时抑制VEGF家族及补体蛋白的结合,因而可以同时抑制炎症反应及血管生成。在恒河猴CNV(脉络膜新生血管)模型中,IBI-3020.25mg剂量下显示出比1.25mg贝伐珠单抗更好的疗效。

4.3. 引进小分子靶向药,丰富在研药物类型

FGFRs是癌症驱动基因,通过诱导促有丝分裂和生存信号、促进肿瘤细胞侵袭转移、促进血管生成参与肿瘤发生发展进程的多重步骤。FGFR突变在不同适应症的肿瘤患者中有7%的概率出现。

目前全球有多个FGFR抑制剂上市,信达IBI-375具有比同类产品中更好的FGFR抑制能力。培米替尼(Pemigatinib,IBI-375)是由Incyte Pharma公司开发的一种FGFR抑制剂,具有潜在的抗肿瘤活性。2020年4月FDA批准培米替尼用于治疗已接受过治疗的、不可切除的局部晚期或转移性的FGFR2胆管癌。信达目前处于临床III期。

PI3K是一类胞内磷脂酰肌醇激酶,这些酶是PI3K/AKT/mTOR通路的一部分。PI3K抑制剂已经被FDA批准用于治疗在非霍奇金淋巴瘤,慢性淋巴细胞白血病和小淋巴细胞性淋巴瘤(SLL)。

信达生物的PI3K的抑制剂(parsaclisib,IBI-376)从Incyte Pharma公司获得许可,该药经过改造,特异性针对PI3Kδ,减少了肝毒性。公司于2020年4月完成关键性临床实验首例患者给药,在国内处于第一梯队。

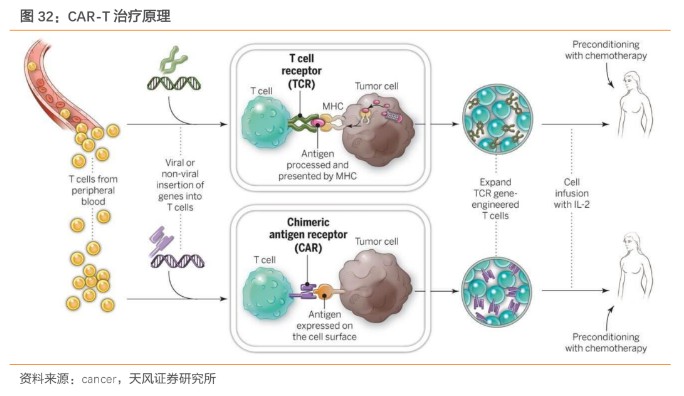

4.4. 合作开发BCMA-CART疗法,I期临床结果良好

IBI-326是公司与驯鹿医疗合作研发的BCMA-CART疗法(驯鹿研发代号CT103A),2020年1月开展复发难治性多发性骨髓瘤的I/II期临床。

第61届ASH年会上,驯鹿医疗和信达生物公布了CT103A的18例经典I期爬坡试验结果,在可评估的17例患者中,客观缓解率(ORR)达100%,完全缓解率超过70%,并且有88.2%的患者获得了非常好的部分缓解(VGPR)或更好的疗效。

Celgene/bluebird的idecabtagene vicleucel(ide-cel/bb-2121)是进度最快的BCMA-CART疗法,已经处于上市注册申请阶段。其关键II期KarMMa研究结果显示在所有的剂量水平下,针对多发性骨髓瘤的客观缓解率(ORR)为73%,完全缓解率(sCR/CR)为31%。

4.5. 管线品种各具特色,多个在研品种具备 FIC 或 BIC 潜力

公司在研管线各具特色,多个品种具备全球首创或者同类最佳潜力。公司多个双特异性抗体是具备全球首创药物潜力,有望在同类产品中获得最佳疗效,具备强大的国际竞争力。

5. 盈利预测及估值分析

5.1. 盈利预测

核心假设:

考虑公司近期多个创新药获批上市放量,预计公司在售产品收入2020-2022年增速分别为142.5%/87.7%/54.8%;预计公司2022年有三个新药上市,当年销售收入达到3.54亿元;

预计公司前期学术推广导入期销售费用率较高,之后稳中有降,预计2020-2022年分别为45.0%/42.0%/39.0%;管理费用率相对收入明显下降,预计2020-2022年分别为18.3%/11.7%/8.7%;研发费用继续提升,但相对收入下降明显,预计2020-2022年研发费用率分别为63.1%/40.3%/30.0%;

根据上述核心假设,结合国内市场空间,我们预计2020-2022年公司营业收入分别为24.6亿元/46.2亿元/71.6亿元,分别同比增长142.5%/87.7%/54.8%。

5.2. 估值分析

考虑到公司研发管线品种丰富,使用相对估值法难以反映管线药物价值,因此我们运用绝对估值法估值。核心假设包括:永续增长率取4%;折现率取8%。结合公司自由现金流折现模型及上述业绩预测,我们预计2020-2022年公司税前利润分别为-11.3亿元/-5.29亿元/4.62亿元,于2022年扭亏为盈,公司当前合理价值为1371亿元,每股价值为117.1港元,首次覆盖给予“增持”评级。

6. 风险提示

1.新药研发风险:公司创新药研发存在不确定性及研发周期可能延长的风险;

2.行业政策风险:产品未被纳入医保,未中标或者中标价大幅下降的风险;;

3.新品销售不达预期的风险:新品销售市场推广不力或者竞争激烈导致销售不及预期的风险;

(编辑:赵锦彬)

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)