新浪财经年度巨献,推出年度策略会,邀请200+金麒麟分析师、50+优秀基金经理专场直播,为投资者打造“全明星阵容”,全面透析2021年A股机会和风险,立刻观看

原标题:金山软件的投资价值还剩多少? 来源:丫丫港股圈

来源:丫丫港股圈

作者:flamingoz

金山软件也是港股市场今年的大牛股,涨幅1倍,公司坐拥游戏,在线办公,云服务,三大疫情受益方向,是当下的明星股。

但另一方面,公司也面临一些问题,例如子公司基本都已经分拆上市,公司变成了一个控股平台,又比如游戏业务表现一直不瘟不火,长期这样看下去,金山软件的核心竞争力到底是什么?

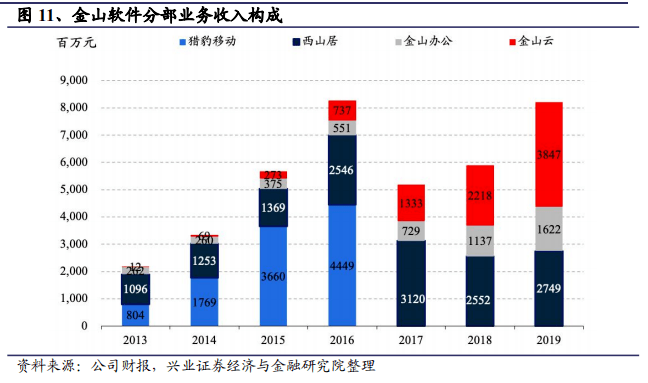

目前,金山软件业务大体分成3块,金山办公,西山居和金山云,其中,西山居这块业务相对成熟,而余下两个业务还在成长阶段,这导致了金山软件前几年业绩不佳,利润经常性亏损——金山办公和金山云巨大的前置开支,研发成本和营销成本是主要原因。

在这种背景下,近年金山软件选择了分拆子公司上市,其中,对资金流占用最大,并且还将持续亏损一段时间的金山云,金山软件失去绝对控股权,持股由53.8%降低为46.8%,金山云也由并表公司变为联营公司。

目前利润正处于释放阶段的金山办公,同样的,由于上市,金山软件持有的金山办公股权也已经从67.5%降至52.71%。

所以从目前的收入结构上看,公司就更偏向于一家游戏公司了,毕竟也只有游戏业务还没有分拆,但单独分析游戏业务的话,实际上并不理想。

西山居是公司目前游戏业务的主要资产,持股约71.62%。

西山居曾经是国内一流的头部游戏公司,在端转手的变化中,跟世纪华通一样,没能跟上时代,不断地被手游时代的后浪公司们侵蚀原有的市场。

我们看到西山居这几年的收入状况,从16年至今,几无增长。今年面临疫情,游戏业务也获得了疫情的加持,今年截至Q3取得了24.3亿的营收,同比增速约为32%,与行业的增速相近。

但是,西山居目前主力产品仍是端游,而公司迟迟未能推出手游端的现象级产品,持续停滞多年,如今疫情的短暂影响,还不足以扭转大众对公司游戏业务的看法。

在2020年Q3财报中披露的游戏业务收入,环比收入开始转为下降,而同比增速也大幅下降,随着疫情的逐渐散去,游戏业务昙花一现的增长恐怕也要打会原形。

因此,目前游戏业务,看不到一些根本性的变化,公司仍未找到在手游时代重现端游时代辉煌的窍门。

以目前的眼光看,后续游戏业务仍然可能只是一个稳定的,低增长的,提供现金流的一个业务。投资者预期是要比较低的,而同等收入规模的游戏股,估值也大该只有50-200亿左右的估值。

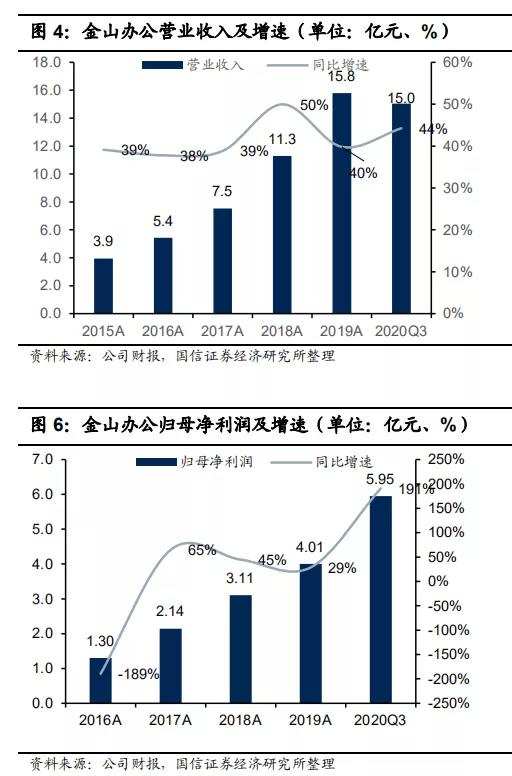

而分拆上市的两家公司都是好资产这个不用多说,金山办公受益疫情,是办公领域的龙头公司,商业模式极佳,目前正处于用户数,付费率,利润率全部指标都在快速提升的过程中。

以金山办公目前的营收增速及长期的利润率水平测算,达到20倍左右的PS,也就是400-500亿左右的估值是毕竟合理的。

至于金山云则是国内第二梯队的公有云IAAS公司,同样,这块业务处于前期的设备投入和营销获客阶段,因此处于营收快速发展,而亏损逐渐加大的状态中。

今年收益于线上化的趋势,金山云2020年Q3取得了46.5亿的收入,同比增速达到67%,而且,公司的毛利今年已经转正,预计ebitda也会陆续转正,毫无疑问,这块业务的变现难度不大,而且持续性同样极高,因此,也是非常好的商业模式。考虑到IAAS的成本结构及未来的利润率水平,大概5倍左右的PS都是可以接受的,约为350亿左右。

关于这两个子公司,更细节的研究就不延伸了,因为那就是关于另外两只股票的分析了,毕竟它们都上市了,但摆在投资者面前的问题是,这两个子公司都有估值过高的问题。

金山办公目前市值约1567亿,接近70倍的PS,而金山云的市值约600亿,达到9倍左右PS,都远超历史可接受的估值水平。

高估值的原因有很多,次新股,全球化的放水,市场风格的偏好,疫情的影响。但关键是,金山软件的估值,很大程度也受了这些影响,因为按照股权折算,52.7%的金山办公加上46.8%的金山云,这两块股权就值千亿,而目前金山软件的市值不过500多亿,单按这样算是低估的,这是巨大的估值折价。

但是,谁能否定,今年金山软件的大涨,不是这两个子公司高估值带来的呢?

如果金山云和金山办公的估值回调,那么金山软件同样会跟着下跌,因为比价优势不在,投资者很可能就从金山软件中会换股到这两只股票中了。

而如果金山云和金山办公市值继续提升,估值继续偏离,那么金山软件也会因为比价效应跟着涨,但先后次序是,前两者先涨,后者再动,是他们牵引着金山软件运动罢了,有着明显的主次顺序。

我们看到,从金山办公19年11月上市至今,金山办公涨幅跑赢金山软件,而金山云2020年5月上市至今,金山云涨幅又跑赢金山软件。

事实上,很多平台控股公司在子公司上市后都是这种状态,尤其是子公司是业务发展核心的。经常出现估值折价,而且跟不上涨,只跟跌,而且,估值折价修复很难,往往是越拉越大。

结语:

所以,目前投资公司的动机只有两个,第一个是看到金山云和金山办公的优异前景,但又因为这两者估值过高,因此退而选择金山软件,因为较低的估值看起来更安全。

另一个则是仍看好金山软件的游戏业务。

在金山软件的游戏业务没有大的进步之前,金山软件很可能是一个涨跌幅弱化版的金山办公+金山云,而从这两个子公司上市后的走势看来:估值折价不会修复,反而越拉越大,因为便宜而买入金山软件,赚得都没有单买金山办公或者金山云来得多。而我们,也不是为了亏得少而来到股市的。

编辑/ roy

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)