如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:伟仕佳杰:云计算浪潮下的生态构建者,新基建的“中国建筑” 来源:富途资讯

3月24日盘后,亚太区科技产品渠道开发与技术方案集成服务行业龙头公司伟仕佳杰(856.HK)公布2019年全年业绩,年内公司营收662.1亿港元,同比增长6%;经营利润12.6亿港元,同比增长10.2%;公司拥有人应占利润8.1亿港元,同比增长9.3%;每股盈利57.03港仙,末期股息每股普通股16.7港仙,全年派息同比上涨10%,各项经营指标均保持稳健增长,公司营业额及净利润再创历史新高。

今年以来,受疫情情绪影响,市场波动较大,在发布财报之前,公司股价走势与大盘相近,在发布财报之后,股价显著独立于大盘走势,走出超额收益,可见市场对于财报的认可。

良好的财务数据,稳健的股价表现,值得进一步挖掘公司的价值。

一、财务概况

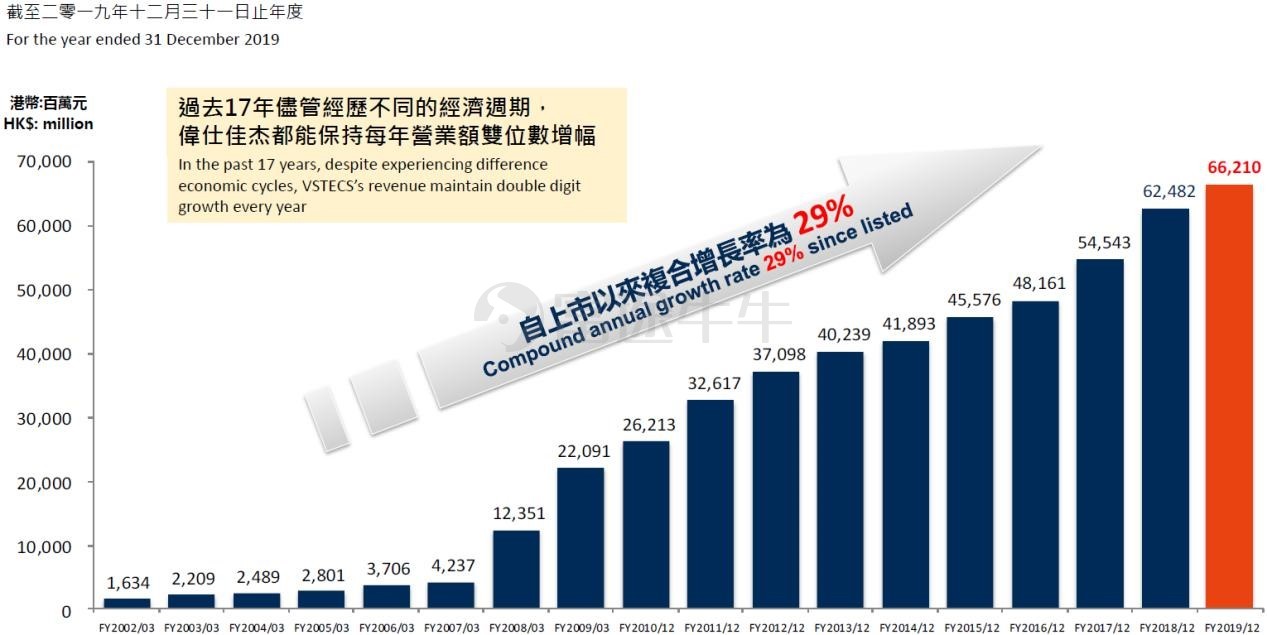

伟仕控股有限公司于1991年成立,并于2002年在香港主板上市,后因2007年收购新加坡上市公司佳杰科技而成为伟仕佳杰。上市17年来,公司一直聚焦主业,聚焦ICT领域,逐步发展成亚太区领先的信息科技产品分销及服务企业,上市以来,营收持续增长,年化复合增长率为29%,足见其成长性。

从早期的ICT分销业务起家,随着行业的快速发展和公司的持续迭代,目前已经成为大数据时代的智能科技综合服务龙头和互联网智能科技消费引领者,拥有一站式企业级信息技术整合能力和专业解决方案工程师团队。业务层面,也拓展到四大板块:1)移动数字终端;2)配件;3)云计算和大数据分析;4)网络及信息安全,覆盖云计算、移动互联、系统设备、软件、信息安全、基础网络、数据储存、计算机配件、物联应用、游戏机、航拍器及虚拟现实产品等十二大领域,涵盖了IT行业主流的市场需求。

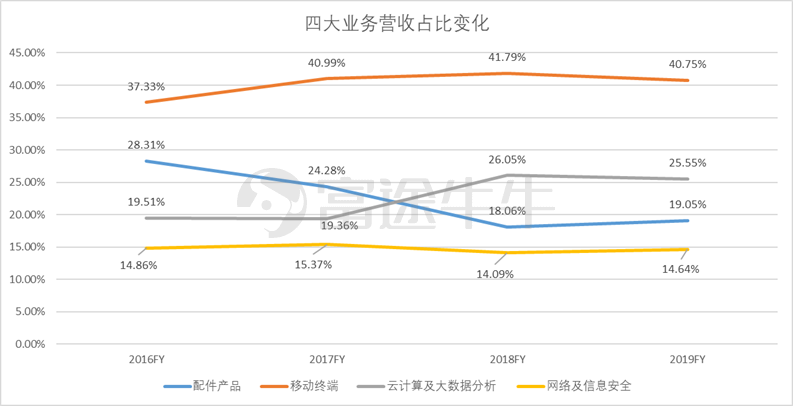

具体看2019年业务数据,四大业务分部中:移动终端业务分部营收269.8亿元,同比增长3.3%,营收占比40.07%;云计算和大数据业务分部营收169.1亿元,同比增长4.0%,营收占比25.5%;配件产品业务分部营收126.1亿元,同比增长11.77%,营收占比19.1%;网络及信息安全业务分部营收96.9亿元,同比增长10.14%,营收占比14.6%,所有业务分部都保持了持续的增长。

这几年间,四大业务分部中最大的变化是,云计算和大数据业务分部的快速增长,营收占比已经从2016年的19.5%提高到2019年的25.5%,云计算板块的发展值得重点关注,业务结构的持续优化带来了毛利率的持续提升,净利率水平也比较稳定,可见公司三费管理能力强,业务经营能力保持多年的持续稳定,是优秀的长跑选手。

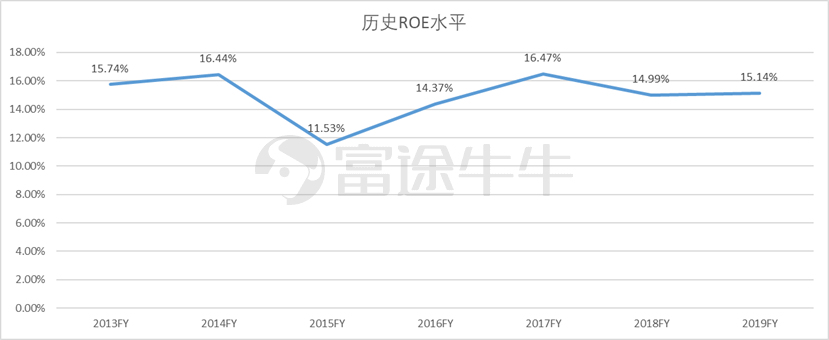

2019年,公司ROE为15.2%,保持在较高水平,自上市以来,连续18年实现ROE超过10%。在港股2460家上市公司中,能够连续10年(2009-2018年)实现ROE达到或超过10%的企业寥若星辰,仅有86家,占比仅不足4%;而连续17年(2002-2018年),能够连续实现此目标的更是少之又少,数量仅为13家,占比仅有0.04%,就只剩下腾讯控股、香港交易所、恒生银行等行业巨头。

这就存在一个反常识的预期差,一般而言,投资者都喜欢毛利、净利双高的企业,但是巨大的盈利空间会带来激烈的行业竞争,所以往往高光时刻之后就是至暗时刻,能够像茅台一样永远双高的是凤毛麟角,而且价值早已被市场关注挖掘。在很多行业,毛利空间不大,但是市场容量巨大,经营能力强的团队就能够在这个赛道中通过抢占市场份额来扩大盈利空间,公司的护城河来自于管理团队的能力,更加难以攻破,就像快递这个赛道,快递公司有很多家,但顺丰只有一家...

此前,伟仕佳杰董事会主席兼行政总裁李佳林曾说过:「高毛利适合创业、低毛利成就霸业」。伟仕佳杰所处的ICT赛道本身就是一个低毛利的行业,但是过去这么多年,伟仕佳杰已经证明在这个赛道上依然能够做出高经营效率,高盈利能力。

历史数据已经证明了公司管理团队的能力,毋庸置疑,是优秀的骑手,当前,正处在一个关键的行业拐点上,公司的变化值得持续关注。

二、上云大潮

根据研究公司Canalys发布的最新数据显示的结果,2019年全球云计算支出猛增37.6%,达到1071亿美元,增长主要来自于分析和解读不断增多的数据集,以及对新应用程序的DevOps需求。预计2020年IaaS会进一步迎来32%的增幅,达到1410亿美元,今后几年会增长到2024年的2840亿美元。

这仅仅是云计算中Iaas这个分支的成长空间,公有云的快速发展,不仅仅让亚马逊有了利润,也让微软有二次腾飞的机会,整个云计算是一个全新的产业,产业链非常长,在这些年公有云快速发展的同时,上游的IDC也产生了易昆尼克斯(EQIX.O),SaaS领域也产生了Salesforce(CRM.N)等行业巨头,呈现出齐头并进的局面,只是其他领域并没有巨头公司那样的吸引眼球,整个云计算的赛道不仅广阔,还在快速发展中。

这里隐含的逻辑是,整个IT行业的交付,从产品交付迭代成服务交付,从销售收入变成服务收入,本质上是对于科技服务的重新定义,从采购资产变成采购服务。

回顾科技行业的历史,中国的发展一般会落后于美国几年,随着中国互联网产业的发展,时差越来越短,在云计算的领域,在疫情的冲击下,企业全面上云的进程可能会被进一步的加速。

然而,供需矛盾在于,企业上云牵涉到的环节特别多,例如,IaaS层包括存储类的云数据库,网络类的CDN,安防类等;PaaS包括云视频、语音识别等;SaaS则更加垂直具体,比如行业类的财务有关的记账、费控,ERP类、营销类等。企业上云是系统性工程,业务端不仅仅是数据上云,还要流程信息化,管理模式迭代等等;采购端牵涉到的供应商品类、数量繁杂,绝大部分企业都不具备独立部署的能力。

正是云计算对于每一家企业的实际情况,其需求也都千差万别,从硬件到软件适配标准各有不同。这时,就需要一家服务商,能够上承华为、阿里这类标服务提供者,之后又能根据不同需求不同标准,下接到所需企业,因人而异给出一套完整IT解决方案,这其实就是伟仕佳杰的价值,作为平台、节点,发挥自身规模化、系统化的优势,提供高效、全面、个性、多元的完整解决方案。

这也就是伟仕佳杰的商业模式从ICT分销孵化ITS服务的大的时代背景,通过规模化的服务业务与行业制高点打造的结合,有望成为中国云时代IT服务市场的一流品牌和领军企业。

经过多年来的深耕,伟仕佳杰与国际知名的信息科技企业有稳固及长期合作的关系,目前是苹果、惠普、戴尔、华为、微软、联想、英特尔、甲骨文等300多家主流厂商的核心合作伙伴。服务客户遍布各行各业,有中国银行、平安银行、可口可乐、北京奔驰等龙头企业,通过面向700+服务合作伙伴提供产品化、平台化和智能化的IT服务支持,在IT服务领域积累了成熟的方法论、完善的模型和丰富的实践经验。可以根据客户需求,对标行业先进管理模式,融合互联网+、AI等智能化管理工具,为客户灵活定制个性化的行业服务解决方案,在其IT治理的全生命周期中持续创造价值。

在提供产品交付之外,公司还可以提供整体性的解决方案,从提供产品向提供服务切换,能够面向需求提供整体性的交付能力,就是公司区别于单一云计算公司的差异,客户需要的是服务,不是理解技术,这也就是伟仕佳杰ITS业务未来巨大的发展空间。

公司云计算及大数据分析分部主要提供用于信息科技基础设施之企业系统工具(中间件、操作系统、Unix/NT服务器、数据库及储存)及信息科技基础设施设计及执行、培训、维修及支援服务。前文提及近几年营收快速增长,占比持续提高,随着未来企业上云大潮的推进,未来有望成为公司快速增长的持续动力。

疫情期间,响应国家倡导的企业远程办公和线上复工的号召,伟仕佳杰自主研发的SaaS办公系统「伟仕OA」推出疫情期间免费使用的政策,短短1个多月时间,注册企业迅速增长超过100家,用户数超过1万,覆盖全国14个省(广东、江苏、四川、河北等),16个行业,可见一旦需求出现,云业务发展爆发力强劲。2019年11月7日,伟仕佳杰ITS与中国移动集团正式签约,加入移动云千帆计划,「伟仕OA」入住中国移动的移动云应用市场,为政企客户提供SaaS办公服务,正式命名为「伟仕佳杰SaaS办公系统「。未来还将不断创新更多的SaaS应用产品,打造云应用领域的先锋品牌,决胜未来。

三、新基建东风

今年以来,为了刺激经济,中央在四次会议上提出要加快新型基础设施建设,加快5G、工业互联网等新兴产业发展。在央视的报道中,新型基础设施建设主要是指发力于科技端的基础设施建设,包含5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大领域,涉及到通信、电力、交通、数字等多个社会民生重点行业。

区别于传统的基础建设,「新基建」突出「硬核科技」,从七大领域以及相关产业可以发现,新基建主要呈现「数字化、信息化、智能化」的特点。在目前全球以科技发展为浪潮的趋势下,新基建是科技发展中提供最底层的基础设施服务,未来的技术应用都将依托于此,以5G、云计算为代表的新兴科技将成为推动我国经济发展的重要动能。

曾几何时,以铁路、公路、机场等其他公共设施、基础设施为代表的「老基建」,一直承担着经济发展动能的重要角色,我国经历了世界历史上规模最大、速度最快的城镇化进程。2018年末,我国常住人口城镇化率达到59.58%,比1949年末提高48.94个百分点,年均提高0.71个百分点。

城镇化率的快速提高,不仅带来了上游基本的水泥、钢材、机械的发展红利,也带来了下游房地产、公路、铁路等行业的快速发展,全产业链都享受到了历史发展的机遇,在回顾老基建的发展浪潮,有一个环节得的高度重视,那就是基建行业,作为中游企业,利润空间较为有限,但是上游对接各类原材料供应商,下游对接各类业主开发需求,施工期间要根据项目的特点因地制宜,各个环节、各个部门都要协同配合,才能保障工程的顺利实施。

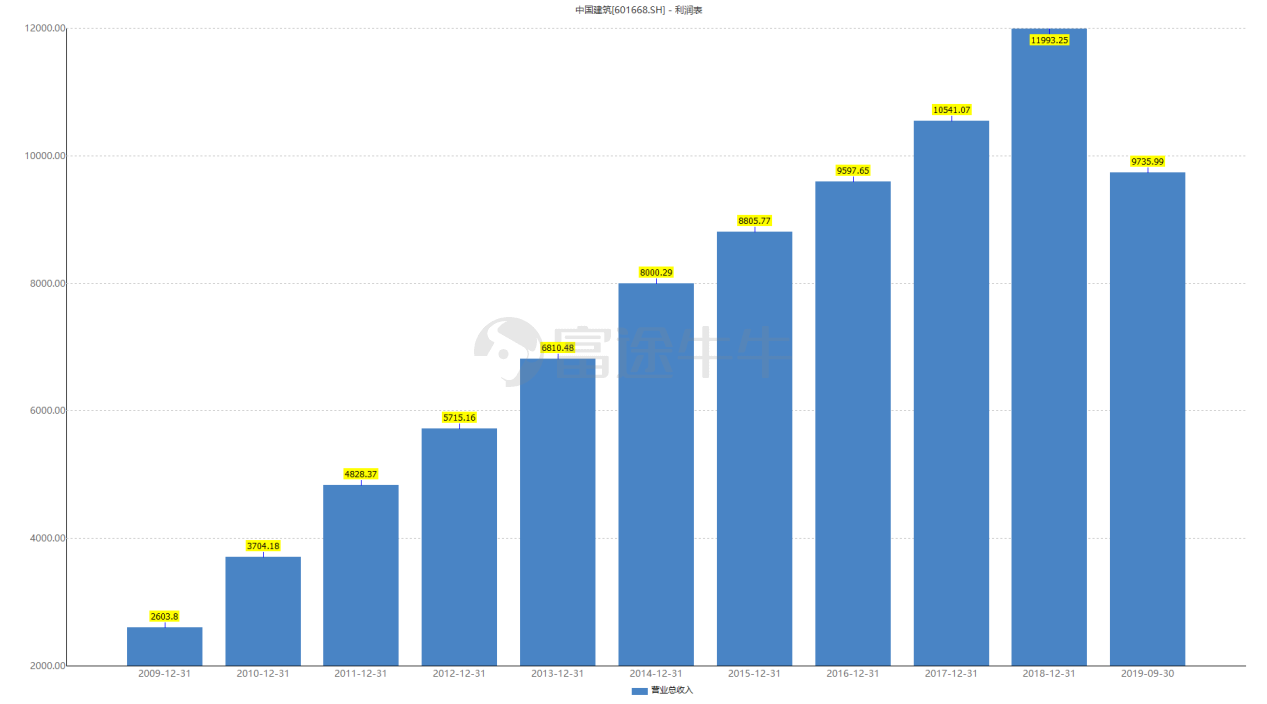

同样的行业巨大,毛利有限,需要管理取胜,依靠「低毛利成就霸业」的行业,最终,也走出了中国建筑(601668.SZ)这样业绩稳步增长,年营收过万亿的行业巨头。

中国建筑依靠在工程领域的行业领先地位,孵化出了中国房地产业的龙头公司:中国海外发展(688.HK),成功完成从低毛利向高毛利业务的拓展。

中国海外发展又进一步的孵化出了中国物业管理龙头公司:中海物业(2669.HK)。新业务都显示出极强的成长性,有中国建筑的管理经验保障,依托母公司拓展新业务时的成功概率大幅提高。

在一个广阔的赛道中,随着行业的发展,总会不断的发展出新的客户需求,进而产生新的增长点,新的增长点,关键在于身处其中的玩家能否把握住发展的红利,作为中游的玩家,作为整个产业信息交汇的节点,更容易发现行业的趋势和变化,进而把握住新机遇的红利。

通过「基建狂魔」这么多年的积累,中国的基础设施建设已经逐步完善,打通了整个中国的物理空间,展望未来,全球是科技的竞争,中国要完成从「基建狂魔」向「科技狂魔」的转型,才有了新基建的出台,背后的逻辑是要大幅提高中国科技产业的技术设施建设,新基建的复杂程度和科技含量与旧基建相比有过之而无不及,对行业发展带来了新的挑战。

像伟仕佳杰这样ICT行业的龙头,对于整个行业的理解是综合性、全面性的,有着丰富的上游供应厂家以及广阔的下游服务客户,在新基建的大浪潮中有着非常好的战略卡位,七大领域衍生的相关产业,单独一个行业垂直应用或者技术解决方案,都有机会打造出一个新的独角兽。

新基建的加速落地,对于所有ICT产品的需求都是巨大的增量,对于伟仕佳杰现有业务就是巨大的增量,同时,数据中心、工业互联网等云服务相关的产业为伟仕佳杰ITS业务打开新的增长空间,因此,作为新基建的新基建龙头,伟仕佳杰后续发展值得期待。

结语:

作为公众公司,伟仕佳杰也重视股东回报,自2011年起,公司连续派息,且绝对派息金额连年提高,为股东提供连续的股息回报。也会根据市场走势适时回购股份,2019年财报发布之后,3月25日,公司耗资491.04万港元回购,回购均价约为3.30港元/股。

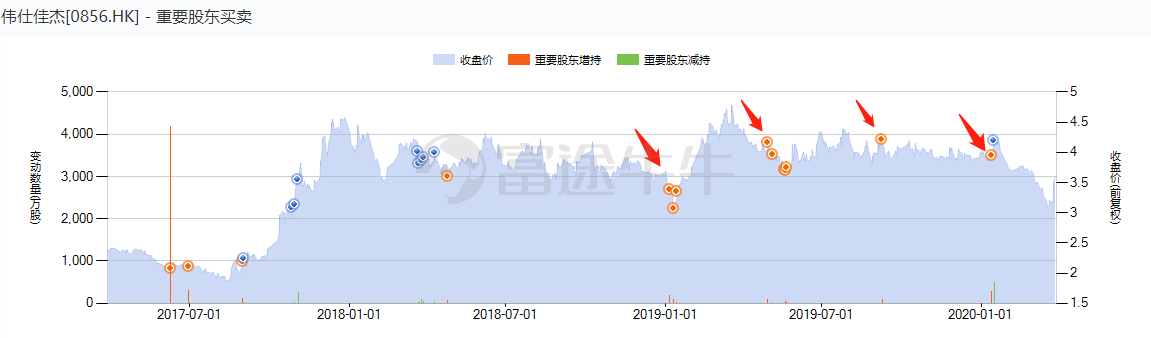

在2019年,公司大股东李佳林也多次增持公司股权,足见管理层对于公司价值的认同。

长期稳定的增长,也吸引了机构股东的认可,Fidelity已持有公司长达10年之久,截至2019H1,依然持有10.02%。经过财报之后的反弹,公司股价依然在过去三年的低位区间,后续表现值得期待。

编辑/Edward

编辑/Edward

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)