文/新浪财经意见领袖专栏机构 中国财富管理50人论坛

3月28日,中国财富管理50人论坛(CWM50)学术成员、九三学社中央常委、北京大学金融学讲席教授金李做客《国民财富大讲堂》第四期,围绕“疫情下的家庭财富管理策略”分享观点。

中国家庭的“财富慌”

根据《2018年全球财富报告》,中国在全球家庭财富中占16%,进一步巩固了“家庭财富总规模全球第二”的地位,同时中国富裕家庭的财富水平已接近美国。尽管如此,中国家庭有一个“财富慌”,这种慌张至少来自于三方面原因:

首先,经财富管理结构不合理。目前中国家庭财富主要配置是在房地产行业。据调查,2017年我国家庭总资产中住房资产占比高达77.7%,远高于房地产市场同样十分发达的美国家庭的比重(34.6%)。2017年,中国家庭金融资产在家庭财富中的比重仅为11.8%,而美国的这一比例为42.6%。

第二,家庭金融知识和财富管理较为匮乏。尽管国人已经形成了“你不理财、财不理你”的观念,但是具体如何理财、如何实现不同职业发展阶段的财富有效管理,中国居民的金融知识储备仍然较为匮乏。近年来在金融创新过程中,出现了各种金融诈骗、非法集资等案件,这也与国人金融知识匮乏不无关系。

第三,新一轮的“资产荒”是居民“财富慌”面临的主要挑战。2019年春节前,一张2018年各类资产收益图被朋友圈频繁转发刷屏,许多媒体人士调侃“2018年本是可以‘躺赢’的一年,只要不买股、不买基、不买币、不买P2P......躺着不懂就是赢家“。是个一年之后,今天我们再看全球资产的表现,加剧了很多人的恐慌。各类资产的普遍性下跌,是普通家庭新时期能否打赢财富保卫战的主要挑战。

正因如此,财富管理变成全民都高度关注的一个问题。之所以要进行财富管理,是因为居民的幸福感、获得感和安全感的提升,需要通过更好的财富管理来进行的。

02

财富管理因人而异

财富管理的最迫切问题是因人而异的,不同发展阶段,不同财富规模的人,最迫切的问题不一样:

对于贫困人口,能够帮助他们脱贫,走出流动性陷阱,获得一个有尊严体面生活的新起点。同时扶贫的时候也要扶智,通过教育,从根本上解决导致贫困的根本性问题。

对于中低收入的人群,在解决衣食无忧的基本问题之后,能够快速提升财富规模,极大地丰富物质和文化生活,扩大内需。在条件成熟时,通过创新创业等方式,促成他们向更高层级的财富规模发展。

对于中高收入人群,在基本解决小康的生活要求之后,能够更好地规划事业的发展,实现人力资本最大释放。还要适当地利用金融资产,推动财富的可持续的保值增值。同时,也要提前准备,更好应对各种突发的黑天鹅和灰犀牛事件,设立健全的个人保障体系。

对超高净值人群,更加关注如何完成财富的长期保值增值和代际传承,打破富不过三代的魔咒。

除了规模以外,不同的人生发展阶段,对财富管理的需求也是不一样的。

年轻人可能最看重的是尽快地提升人力资本,为未来的职业发展带来更大的上升空间。同时希望通过创新创业等新型就业手段,能够让他们更快地实现人生的“弯道超车”,创业改变命运。

中年人正在从人力资本向金融资本加速,向财富转换。他们又要应对即将到来的老龄和退休以后的生活,同时也希望为自己的子女后代,和为自己的父母,提供更为宽厚的保障。所以我们也希望给他们兼顾提供一个更加健全合理的财富安全网。

老年人已经开始进入到“反储蓄”的阶段,可能是需要不断地释放出自己以前储备的一些资源,能够支持在老年的时候,能够获得一个更加有尊严、有体面的生活。同时,要考虑开始设计传承、馈赠等等各种机制,为身后的财富做更加周密和稳妥的安排。所有的这一切,都是在不同的层面上去满足人民群众对美好生活的向往。

今天的中国,社会分工不断加强,金融市场在快速地发展,为我们提供了越来越丰富的财富储值手段与工具。不管是通过银行的账户、基金账户,或者是互联网金融机构的账户,能够普遍参与到全社会范围内的财富管理的各种发展。它对于提升经济、改善民生,对于提升老百姓的幸福感、获得感、安全感,都能够带来巨大的效应。

03

疫情下的财富管理策略

最近观察到几个趋势:对于财富管理,客户风险管理意识在加强,资产配置的意识在加强,长期投资的意识在加强,以及财富管理线上化,推动产品导向型向客户导向型的模式进化。

这次的事件,让我们意识到,应对巨大的不确定性一定要留足缓冲。在这样一种风险无处不在的环境下,巨大的风险使得人谦卑下来,使人认识到一定要留足足够的缓冲,去应对可能产生的各种风险。从短期来说,是一个痛苦的调整过程。从中长期来说,是市场快速发展必须要做的一种制度建设。

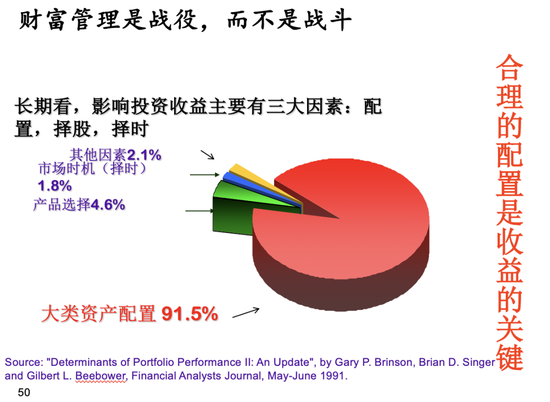

长期来说,在影响投资收益的重要因素中,最重要的是大类资产配置。你把财富在各种不同的资产种类之间做一个相对有效的高度分散风险的制度安排,就已经决定了长期结果的90%以上。其他的因素,包括择时因素(市场时机的选择),以及择股因素(产品的选择),加起来不超过10%。

对于大多数财富客户来说,他们开始逐渐地意识到财富管理是一个“长跑”,而不是一个“短跑”。一时、一地的得失,在整个生命周期,甚至是在若干代,如果是考虑家族财富的管理和传承,其实并不是那么重要。另一方面,如果频繁地进出市场,有可能会因为处置不当造成对长期财富的重大伤害。

在疫情时期,很多财富管理服务逐渐线上化。这实际上也开始引导财富管理机构进行商业模式的转型升级。最初的财富管理机构主要是卖各种产品,财富机构获利的主要方式是通过推销产品获得的通道费用和交易佣金。这个时代,财富管理机构并不是真的站在财富客户的立场上,替他们做合理的资产配置,而是替很多金融产品的发行机构去卖产品。这个时代,我们叫做产品导向型。

进入到2.0时代,财富管理机构更多的开始从客户的角度来提供整体的配置建议,收费的方式也从完全的依靠卖产品的销售佣金和通道费用,逐渐过渡到向产品的买方收取部分的服务费用。这个变化会带来我们商业模式的重大变化。我们的服务对象从发行产品的机构逐渐地转向财富客户、财富家庭,替他们去真正地考虑符合他们的长期利益的各种资产配置。我们把这种模式叫做客户导向型。

我国现在处在的财富管理时代,是在从1.0时代开始向2.0时代迈进。这次疫情带来的线上化服务的趋势会加速这一过渡的进程。我们相信,随着线上模式的逐渐推进,会有更多的财富机构愿意去替他的客户,特别是中高端客户提供更多的定制化产品和服务,能够真正根据客户的差异化需求,量身定做,并且动态地调整财富管理的各种配置方案和产品的组合设计,真正能够让客户实现随时随地、随心所欲进行财富管理。

未来,财富管理在中国的发展,将推动长期资本市场发展,引导民间的财富更加有序地投入到实体经济,更好地支持我国创新创业事业,推动经济高质量发展。最终的目标是,能够全面地提升民间对财富的保值增值,更好地满足人民群众对美好生活的向往。

(本文作者介绍:中国财富管理50人论坛(CWM50)于2012年9月16日成立,是一个非官方、非营利性质的学术智库组织。论坛致力于为关心中国财富管理行业发展的专业人士提供一个高端交流平台,推动理论、思想、创新和经验交流,为相关决策与研究机构提供理论与实务经验参考,进而为财富管理行业的发展提供不竭的思想动力,最终对中国金融体系的优化产生积极影响。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

中国财富管理50人论坛(CWM50)于2012年9月16日成立,是一个非官方、非营利性质的学术智库组织。论坛致力于为关心中国财富管理行业发展的专业人士提供一个高端交流平台,推动理论、思想、创新和经验交流,为相关决策与研究机构提供理论与实务经验参考,进而为财富管理行业的发展提供不竭的思想动力,最终对中国金融体系的优化产生积极影响。