有这样一家公司,既做房地产业务、又做管道燃气、出租汽车业务等等,业务种类“五花八门”,如今业绩不景气,就打起收购的主意……

12月26日晚间,南京公用发布公告称,公司拟通过发行股份及支付现金方式购买杭州宇谷科技股份有限公司(下称“宇谷科技”)约68%股权并募集配套资金。

本次交易预计不构成重大资产重组,不构成重组上市。公司股票自2024年12月27日开市起停牌,预计不超过10个交易日。

需要指出的是,在上述消息发布前,12月26日,南京公用股价突然涨停。

标的公司曾创业板IPO

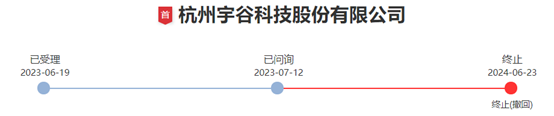

值得一提的是,宇谷科技此前曾冲刺过创业板IPO。

2023年6月,宇谷科技IPO被深交所受理,接受两轮问询后,公司与2024年6月选择终止IPO。

根据彼时的招股书,宇谷科技成立于2012年,主要产品及服务为换电服务和充换电设备。

公司为换电服务专门研发了一款名为“这锂换电”的软件,结合自主生产的锂电池、换电柜和换电系统等,为客户提供换电服务,终端用户通过手机APP等用户端应用程序操作,实现线下自助更换电池。

换电服务模式下,终端用户无需购买电池。首次使用时,用户需进行账号注册、身份认证并购买套餐,扫码取出换电柜中的电池使用。

截至2023年6月30日,公司已在66个城市上线运营换电柜2.37万台,电池51.75万个,在网用户数39.11万个。

随着换电柜在全国范围内的铺开,近年来,公司业绩呈现快速增长。

财务数据方面,2020年—2022年以及2023年上半年(下称“报告期”),公司营业收入分别为0.94亿元、2.29亿元、5.59亿元、4.07亿元,净利润分别为1525.69万元、3304.73万元、8134.26万元、5944.04万元。

然而,公司近年来的毛利率波动较大,受原材料价格波动的影响明显。报告期内,公司综合毛利率分别为44.58%、33.82%、28.54%和26.58%。

IPO日报发现,公司不止毛利率下滑,研发费用率也在下滑。

报告期各期,宇谷科技的研发费用分别为934.19万元、1109.83万元、1867.94万元和1290.86万元,研发费用率分别为9.96%、4.85%、3.34%、3.17%,一路下跌且还低于同行均值。

同一时期内,同行公司的研发费用率均值分别为4.83%、5.16%、5.21%、7.59%,持续增长,与公司的变化趋势完全相反。

业绩亏损

需要指出的是,就在几天前,南京公用刚刚公布了一项收购事宜。

12月20日晚间,公司宣布拟使用2640.76万元收购金智科技所持有的南京能网新能源科技发展有限公司(简称“南京能网”)49%股权。

交易完成后,公司持有南京能网100%股权。

南京公用称,南京能网主要从事分布式能源、电动汽车充电桩、充电站等新能源投资、建设、运营业务以及智慧化充电平台管理,是公司能源产业的重要组成部分,具有良好的发展前景和发展潜力。

频频收购资产,或是因为南京公用近年来深陷业绩泥潭。

据悉,公司主要经营房地产开发、管道燃气、出租汽车、电力能源、客运大巴、国内国际旅游、汽车销售、汽车修理、汽车检测、小额贷款、广告传媒等多种产业,是江苏省出租汽车龙头企业,拥有南京市最大的管道燃气经营单位,打造了南京知名的“中北”地产品牌。

可以看出,南京公用的业务范围广泛。近几年来,公司的核心业务收入主要来自于燃气销售业务、房地产业务。

2020年—2023年,房地产业务收入占比分别为57.23%、4.80%、44.52%、15.18%,燃气销售业务收入占比分别为31.00%、68.70%、40.48%、60.57%。

但近年来,公司营收大幅波动,净利润持续下滑,甚至由盈转亏。

2021年至2023年,南京公用实现的营收分别为35.89亿元、71.13亿元和46.32亿元,归母净利润分别为9865.06万元、6052.98万元和-9027.41万元。

2024年前三季度,南京公用延续亏损状态,期内营收36.38亿元,同比增长9.13%;归母净利润为-1441.58万元,同比下降163.40%。

对于近两年业绩亏损,公司表示,因公司房地产项目交付排期不同,本期达到交付条件的项目较上年同期减少。

(文章来源:国际金融报)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)