钢铁业在经历了去年的繁荣后,今年市场情形急转直下,受到产业链上下游同时挤压,成为上半年盈利降幅最大的行业之一,近七成上市公司业绩大幅预减预亏。有市场人士甚至感叹:“又回到了2015年卖钢材不如卖白菜的市场行情。”

对于下半年钢铁行业的走势,西南钢铁指数黑色分析师对财联社记者表示,2022年经济最差阶段可能已经过去,下半年国内市场行情呈超跌反弹,震荡回落走势,钢材价格重心逐渐下移。国内经济探底后进入恢复阶段,预计经济指标修复将贯穿整个下半年,包括钢铁在内大宗商品需求较上半年需求有所改善。下半年钢铁生产企业或进入市场价格,生产成本同步下降“螺旋”,再现2015年“越生产越亏”现象,微利或亏损成为多数钢企的常态。

行业遭遇两头挤压:需求坍塌、原料价格坚挺

今年一季度,钢铁行业表现仍较平稳,但二季度受宏观环境及疫情影响钢铁行业下游需求放缓,原料价格高位波动,供应链运行不畅,行业出现大规模生产亏损。

1-6月份全国规模以上工业企业利润统计数据显示,黑色金属冶炼工业利润总额为826.1亿元,同比下降68.7%。

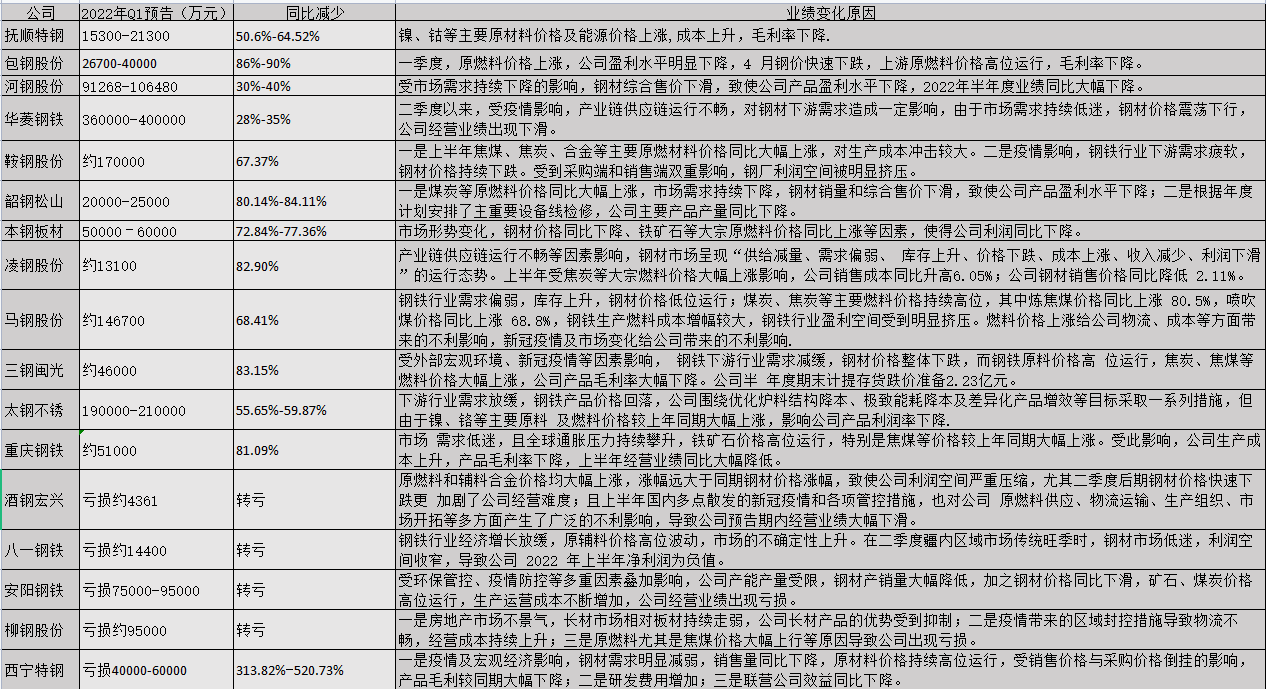

据财联社记者统计,长、短流程炼钢类上市公司中,近七成中报业绩大幅预减预亏,其中安阳钢铁(600569.SH)、柳钢股份(601003.SH)亏损均接近9.5亿元。

上市钢企2022年H1业绩预减预亏表(数据来源:上市公司公告、财联社记者整理)

上市钢企2022年H1业绩预减预亏表(数据来源:上市公司公告、财联社记者整理)从上市公司预减公告中看到,市场需求不振、成本上升和成品价格下跌是行业亏损的主要原因。

其中,一季度由于京津冀地区严格限产,供应大幅下降对冲了年初需求收缩的影响,行业基本平稳。而多数钢企指出,二季度旺季不旺,供需失衡是行业亏损的重要原因。

西南钢铁指数黑色分析师对财联社记者表示:“二季度以来,国内钢铁企业仍旧面临供应链受阻与销售下滑等压力。究其原因,需求同比大幅下降是最关键因素,主要体现在以下两个方面:第一:地产的需求减少与基建开工进度不足;第二:疫情加剧了需求的持续弱化。”

国家统计局公布的1-6月房地产数据显示,新房开工面积持续下降,且降幅持续扩大,较上个月增加4个百分点,创2020年2月以来新低,而土地购置面积同比下降也达到了48.3%。Mysteel数据显示,上半年钢材需求同比下降9%,其中以房地产为代表的建筑业用钢需求降幅更大,直接导致螺纹钢需求同比下降18%。

销售端对此感受明显,有河北地区钢贸商对财联社记者表示:“今年上半年,三月份之前还挣点钱,但是那时候是淡季,钢企也限产,后面这几个月没什么购买的,我们也不敢压货。”

除需求坍塌外,原料价格坚挺和成材价格下跌是钢企亏损的另一主要原因。

与过去铁矿石价格上涨过快蚕食吨钢利润不同,本轮“双焦”价格,主要是焦煤价格同比大涨加重了钢铁行业的成本负担。以主流消费地的二级焦为例,二季度焦炭均价3400元左右,同比上涨37%左右,进口矿石二季度均价970元,同比下降30%。

而成材价格大幅下降,以上海市场螺纹价格为例,二季度螺纹钢均价4780元左右,价格较去年二季度下滑6%,热轧均价4840元左右,价格较去年二季度下滑14%。

西南钢铁指数黑色分析师称,从钢厂综合成本上来看,今年二季度同比变化不大,主要从5月中下旬开始,钢材价格进入快速下跌的通道后,行业开始出现大规模亏损。

“最近这两个月,钢企亏损严重,有的都快干不下去了。”某唐山地区钢贸商对财联社记者说道。

特钢企业抗压能力较强

有业内人士认为当前钢铁行业类似2015年,普钢市场供过于求,竞争环境激烈,或将陷入普遍亏损。

不过,与普钢相比,特钢产品由于具有高溢价空间,同时下游高端制造、军工制造的需求相对稳定,市场表现明显强于长流程钢厂建材、板材等普钢产品,相关钢企或有较强抗压能力。

上海钢联钢材事业群板带首席分析师曹剑勇对财联社记者表示,普钢企业低迷主要是因供需结构矛盾所带来的,想要突破这个瓶颈,除了自身减量外,钢企更大的发展方向则是在“轻量化”和“替代化”,以此来达到较强的竞争优势与足量的市场份额。

从历史经验来看,特钢生产企业比普钢生产企业所面临的市场竞争环境更宽松。2015年中信特钢逆市增盈10%,以21.42亿元的净利润,夺得2015年钢企盈利冠军,当年盈利的钢企中,主营特钢的企业几乎占据半壁江山。

而今年未发布上半年预减公告的上市钢企有九家,其中包括中信特钢(000708.SZ)、宝钢股份(600010.SH)、首钢股份(000959.SZ)、沙钢股份(维权)(002075.SZ)、方大特钢(600507.SH)、新钢股份(600782.SH)、杭钢股份(600126.SH)等,其中也多为特钢、高端钢材为主的生产企业。

由于特钢具有定制化的特点,具有较强的抵御市场价格波动的能力。财联社记者以投资者身份致电中信特钢,对方表示:“公司主要是以订单化定制生产,合作双方先确定基础价,在正式生产时会根据原料价格变化进行浮动调整。”

另外,随着新能源需求的提升,硅钢等电工钢的价格也在攀升,产品利润丰厚,钢企不断扩产。新钢股份公司人士称,公司今年高标号硅钢产量提高10万吨,未来除了整体产量提升,品种也会调整,将继续提高更薄规格硅钢产量。

硅钢价格走势(数据来源:wind)

硅钢价格走势(数据来源:wind)与粗钢市场“打破头”的竞争格局不同,有钢企人士告诉财联社记者:“目前国内粗钢产量大概在10亿吨以上,而特钢产量约1亿吨,只占10%左右,根据国外经验,市场还有较大发展空间。”

下半年供需压力缓解,钢企利润仍将偏弱

随着六七月份钢企大幅压减产能,主动平衡市场供需,近期钢价开始缓慢回升,钢企利润已逐渐转正。

上海钢联钢材事业群研究员王轩越对财联社记者表示:“下半年整体供需压力会减轻,预计下半年钢材价格逐步筑底后出现阶段性反弹,但由于年内钢材整体需求同比下降的确定性更高,反弹高度还是主要取决于供应端减量。”

下游钢贸市场对下半年需求预期偏乐观。有石家庄地区钢贸商告诉财联社记者:“上半年的需求压制的比较厉害,估计今年‘金九银十’可能会来的早一些。”

唐山悦欣钢铁负责人刘华杰对财联社记者表示:“8月钢价可能在磨底之后温和上行,而市场乐观一些的都会看好‘金九银十’。”

但下半年‘金九银十’旺季结束后,市场或再度进入累库阶段。有业内人士预期,11月市场价格或再度下跌。

下半年钢厂成本有望继续回落。三季度焦煤长协、市场价格开始出现倒挂,有业内人士预计四季度焦煤长协价格或出现较明显回落,将助推焦炭价格下降,降低钢厂生产成本。

而铁矿石方面,随着国内“基石计划”的推进,国内铁矿石的供给能力开始提升,对外议价能力增强,继续向供强需弱方向转变。据Mysteel预估,下半年日均铁水产量有望逐步下降到220万-230万吨水平,较前期高点243万吨下降明显。

目前钢厂大多主动减产,下半年政策性减产的预期不大,下半年粗钢产量下降空间有限,高炉产能利用率或维持在一定水平窄幅波动。Mysteel预计粗钢供应同比去年小幅增加2%,环比下降1100万吨左右,降幅为2.31%。

王轩越预计,钢企不会长期保持亏损状态,但鉴于当前行业竞争强度大,市场抢占意识较强,“亏损-减产-盈利-复产-亏损”的过程可能不断反复,钢厂盈利或呈现品种间轮动而整体水平偏低的状态。

另有分析师指出,成本较高的中西部钢厂压力更大。

在市场退潮阶段,特钢行业优势开始显现,下半年有条件的钢企或将继续扩大在特钢领域的投资。有钢企人士对财联社记者表示:“预计公司将继续通过内生和外延方式扩大特钢产量。”

但上述人士也表示:“若行业大环境持续不好,特钢企业或也将难以‘独善其身’。”

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)