近期,中央决定全面实行股票发行注册制。自2019年科创板率先实行注册制以来,A股IPO数量迅速增加。在全面注册制的预期下,IPO数量将继续增加,作为保荐机构的券商将继续受益。

注册制的核心是信息披露,拟IPO企业及保荐人是信披工作的第一责任主体。实务中,部分券商没有履行尽职调查和审慎核查的义务,导致拟IPO企业公司申请文件中出现虚假记载、误导性陈述或重大遗漏等信披违规问题。个别券商甚至与拟IPO企业达成“默契”,掩盖企业存在的问题,损害投资者利益。

我们以最近两年IPO失败的案例为研究对象,分析判断保荐券商有无履职尽责,是否对招股书信息披露内容进行审慎核查。

2021年至今年一季度末,A股IPO市场共有37家企业直接被否;243家企业撤回上市申请;22家终止注册;1家不予注册,合计303家公司IPO失败。在303家IPO失败的公司中,中信证券以保荐23家居榜首。37家直接被否的企业中,国信证券占5家居榜首,国泰君安以4家紧随其后。

失败项目带有“基础病”

根据wind及交易所网站公开信息统计,2021年至今年一季度末,国泰君安共有17家IPO项目保荐失败,具体包括4家被否,11家主动撤回,2家终止注册。

值得关注的是,国泰君安4家直接被否企业全部发生在2021年,这让国泰君安名义过会率急剧下降。wind显示,国泰君安2019-2021年IPO保荐项目的名义过会率(过会数量/上会数量,下同)分别为90.91%、100%、73.33%。2022年一季度,国泰君安的名义过会率又回到100%,上会6家全部通过。

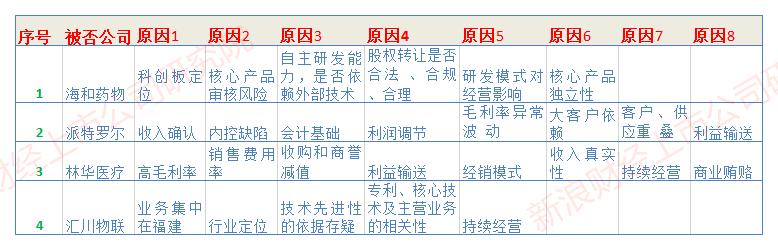

是哪4家公司让国泰君安保荐成功率大幅下降?4家被否的公司分别为上海海和药物研究开发股份有限公司(海和药物)、新疆派特罗尔能源服务股份有限公司(派特罗尔)、苏州林华医疗器械股份有限公司(林华医疗)、福建汇川物联网技术科技股份有限公司(汇川技术)。

注:根据证监会、上交所网站信息整理

具体看,海和药物被否最主要是因为科创属性存疑。招股书显示,海和药物是一家专注于抗肿瘤创新药物发现、开发、生产及商业化的自主创新生物技术公司。作为一家癌症药物的研发公司,海和药物研发技术的独立性不足。

科创板上市委重点问询了四项内容:一是海和药物研发能力、现有研发管线是否对药物所存在依赖,是否具备独立自主的研发能力;二是关于国有股权丧失控股地位的股权转让是否合法合规以及丁健以一元对价受让股权的合理性;三是公司与药物所的交易是否符合相关法律法规及中科院、药物所内部管理规定,交易价格是否公允,相关交易是否需比照关联交易披露;四是海和药物持股比例 4.8986%股东的执行事务合伙人上海博荃股权投资管理有限公司为公司提供服务以及相关服务定价的合理性。

科创板上市委员会审议认为:结合公司已开展二期以上临床试验的核心产品均源自授权引进或合作研发,及公司报告期内持续委托合作方参与核心产品的外包研发服务等情况,海和药物未能准确披露其对授权引进或合作开发的核心产品是否独立自主进行过实质性改进,对合作方是否构成技术依赖,不符合科创板IPO要求。

派特罗尔被否主要系大客户依赖、持续盈利能力发生变化、财务数据真实性等问题。发审委要求公司说明是否对大客户中石油构成重大依赖;所处的经营环境是否发生重大变化,对发行人的持续盈利能力是否构成重大不利影响;毛利率与同行公司存在明显背离等。

林华医疗被否主要因财务真实性待考、疑似存在商业贿赂等。招股书显示,林华医疗主要从事临床血管给药工具的研发、生产和销售。作为一家制药企业,林华医疗有着很多行业的通病,如销售费用畸高等。报告期内,公司的销售费用率分别为29.25%、29.56%、30.53%,远高于行业可比公司。

发审委要求公司说明销售费用率远高于行业可比公司的原因及合理性;是否存在商业贿赂及不当利益输送等情况;是否存在变向通过经销商资金回转实现销售等情况。此外,公司毛利率高于行业可比公司,经销模式占比较高。发审委要求公司结合不同规模经销商的销售返利总额占其经销总额比例,说明销售返利的合理性,是否存在异常情况及原因,是否存在向经销商压货虚增收入等情形,相关销售收入是否真实、合理。

汇川技术被否也是因为科创属性不足,具体是行业定位不清晰。目前的监管规定,若要登陆科创板,公司所属行业必须属于科创板推荐的名单。但汇川物联对自己是否属于物联网企业都不确定,遭到否决也是在所难免。

科创板上市委重点问询了三项内容:一是汇川物联物联网行业的认定依据及理由;二是专利与公司核心技术及主营业务的相关性,以及认定技术先进性的依据是否审慎、客观;三是公司业务集中在福建省内,相关行业政策变化对持续经营的影响。综上,上市委认为汇川物联对其物联网业务实质、核心技术及技术先进性的信息披露不充分、不准确,不符合科创板IPO要求。

从保荐的4家被否项目看,两家拟登陆科创板的企业都没有满足最基本的科创属性;另外两家拟登陆主板的企业,财务真实性、持续盈利能力等IPO最低门槛都没达到。由此可见,国泰君安2021年的保荐能力确实明显下降。

还能体现国泰君安保荐能力下降的是三个过会后却又终止的项目。一个是拟登陆科创板的上海仁会生物制药股份有限公司(仁会生物),2020年7月过会后,2021年10月被终止注册。第二个是2021年3月过会,2022年1月终止注册的力同科技股份有限公司(力同科技)。第三个是拟登陆主板的宁波大叶园林工业股份有限公司(大叶工业),2021年3月过会后,迟迟未获得发行批文,2022年1月终止IPO。

注:终止注册企业来源:交易所网站

仁会生物过会后又终止的原因有7个方面:一是销售费用的真实性及规范性存疑,内控有效性不足;二是供应商关联方与公司销售人员之间的资金往来发生的合理性存疑;三是关联方高达资产向仁会生物员工支付工资的合理性存疑;四是存在虚增营收的嫌疑;五是研发费用会计处理存疑;六是被质疑存在商业贿赂;七是是否存在股权代持等情形。

而力同科技终止注册的直接原因是:证监会查出公司存在未合并披露主要客户关联方,涉诉专利涉及产品金额前后披露不一致且差异大的事项。这足以说明力同科技招股书质量较差,存在严重的信披问题,公司财务真实性也难保证。力同科技、国泰君安及保代皆遭到了监管警示。

大叶工业没有披露过会后终止IPO的具体原因。不过,市场对大叶工业的质疑都集中体现在:与兄弟公司共用商号、毛利率异常、大供应商破产清算、负债高企、大量裁员等方面。

从6家已披露原因的失败项目可以分析,3家主要因财务真实性、会计基础规范性、持续盈利能力等基础问题遭否决;2家因未达到科创板的门槛而失败,1家因招股书存在严重的信披问题而失败。由此可见,国泰君安上述失败项目都属于IPO最基础的问题,也是监管部门常提到的“带病闯关”中的基础性“疾病”。

连因保荐业务遭监管

今年以来,国泰君安及保代连续遭到监管。

2022年1月12日,证监会对国泰君安及王安定、邢永哲采取出具警示函的监督管理措施。原因是:国泰君安在保荐力同科技首次公开发行股票并上市过程中,未勤勉尽责对力同科技主要客户环球佳美与客户法力盈的关联关系履行充分的核查程序并合并披露相关信息,涉诉专利涉及产品金额前后披露不一致且差异大,对力同科技相关流水核查存在依赖公司自己提供资料的情形。

国泰君安保荐力同科技,是一个典型的保荐人未尽职尽责的案例。因为国泰君安过分依赖力同科技自己提供的资料,而没有利用自己的专业能力对公司进行审慎核查,未履行保荐人应尽的“看门人”职责。

3月1日,证监会发布《关于对郭威、刘爱亮采取认定为不适当人选3个月措施的决定》。决定显示,证监会发现郭威、刘爱亮保荐的广州航新航空科技股份有限公司(以下简称航新科技)可转债项目,航新科技公开发行证券上市当年即亏损。根据相关法规,证监会决定认定郭威、刘爱亮为不适当人选,在2022年3月1日至2022年5月31日期间,上述二人不得担任证券公司证券发行上市保荐业务相关职务或者实际履行上述职务。

虽然国泰君安没有因为航新科技保荐项目直接遭到处罚,但对项目直接负责人的惩罚也说明公司在保荐业务上有失职之处。

近两年,监管层对IPO中介机构尤其是对保荐机构的监管处罚力度明显加大。2021年,证监会依法立案调查中介机构违法案件39起,较去年同期增长一倍以上,还将两起案件线索移送或通报公安机关。证监会指出,中介机构归位尽责是提高资本市场信息披露质量的重要环节,是防范证券欺诈造假行为、保护投资者合法权益的重要基础,是深化资本市场改革、促进资本市场高质量发展的必然要求。

关于压实保荐机构责任的举措,证监会2021年7月发布了《关于注册制下督促证券公司从事投行业务归位尽责的指导意见》(下称《投行归位尽责意见》)。今年1月份发布《关于注册制下提高招股说明书信息披露质量的指导意见》,旨在督促发行人及中介机构归位尽责,高质量撰写与编制招股说明书。

尤其值得关注的是《投行归位尽责意见》,该意见明确指出,进一步扩大现场检查和督导面,坚持“申报即担责”的原则,对收到现场检查或督导通知后撤回的项目,证监会及交易场所将依法组织核查,坚决杜绝“带病闯关”行为。同时,建立投行业务违规问题台帐,对投行项目撤否率高、公司债券违约率高、执业质量评价低、市场反映问题多的证券公司,每年至少组织一次专项检查。

监管层多次表示,决不允许IPO企业“带病闯关”。证监会领导还曾表示:不少中介机构尚未真正具备与注册制相匹配的理念、组织和能力,还在“穿新鞋走老路”。

2021年至今年一季度,国泰君安保荐的IPO项目撤否数量居高不下,名义过会率一度降至75%以下,还曾因保荐项目信披质量差遭监管。在全面注册制即将到来之际,国泰君安应切实履行好“看门人”职责,避免“穿新鞋走老路”,做到从“源头”维护投资者利益。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)