基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

原标题:美年健康预亏阵痛 俞熔:新故事好讲不? 来源:铑财

大神张坤有麻烦了。

明明中小盘基金,十大重仓股却多是贵州茅台等大蓝筹。“挂羊头卖狗肉”、“张坤涉嫌违约”,成为近日舆论热点。

同样王冠异色的,还有张坤重仓的“体检第一股”美年健康。

01

又亏?体检一哥怎么了

LAOCAI

4月以来,其整体股价跌宕惊心,仅4月6、7两天,就蒸发超百亿市值,一周五连跌。4月19日收盘价12.08元/股,虽大涨5.78%,但相比4月1日的15.92元,仍下跌近25%。

美年健康,这是怎么了?

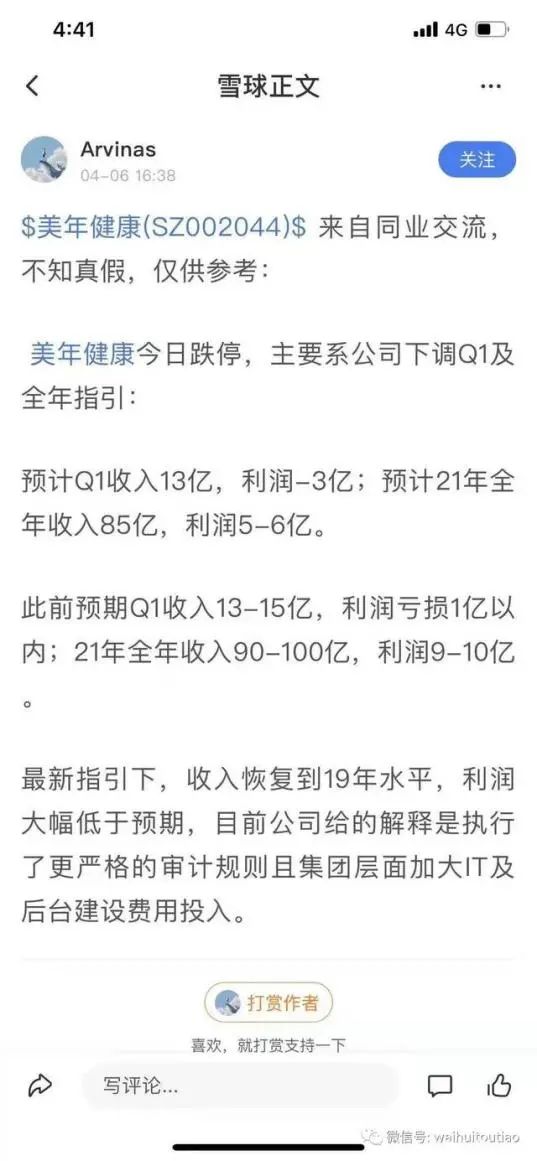

早在4月6日跌停前,市场就已提前传出业绩版本:

预计2021一季度收入13亿,利润-3亿。而此前预期一季度收入13-15亿,利润亏损1亿以内。按最新指引下,美年健康收入恢复到2019年水平,利润则大幅低于预期。

对此美年解释是,系因执行了更严格的审计规则,且集团层面加大IT及后台建设费用的投入。

4月12日晚,美年健康披露2021年第一季度业绩预告,预计亏损3.8亿至4.3亿元,超出上述预计数据。

对于首季亏损,美年表示,由于受春节假期影响及客户消费习惯等原因,是健康体检行业的传统淡季,加之疫情不稳定。

所言不虚,但亏损还是出乎了一些市场期许。经历2019年巨亏变脸,市场对美年的业绩表现不乏敏感,2020年刚刚扭亏,2021首季就又亏损了,全年又会如何?

公开资料显示,美年健康始创于2004年,为专业健康体检和健康咨询的医疗服务机构。2015年8月“借壳”江苏三友在深交所上市,旗下品牌有美年大健康、慈铭、奥亚、美兆,2020年底旗下体检中心数量605家,控股体检中心266家,是A股“体检第一股”。

作为体检业“一哥”,备受机构关注。截至2020年底,持有美年健康的机构数量322家,包括阿里、易方达、兴全等,妥妥的机构抱团股。

最引关注的,应属上文张坤管理的“易方达中小盘混合”基金。截至2020年末,其持股增至1.88亿股,上升为美年第五大股东。

对于看好美年,同样重仓的董承非曾言:“随随便便一只医药股市值都比它大很多。这么一个体检龙头行业地位没变,市值四五百亿,我觉得是个很好的买点。”

是否好卖点,仁者见仁。

从实操股价看,大佬预判似乎并不算灵光。拉长维度,2019年12月31日,美年健康收盘价14.89元,一年多股价停滞,与行业龙头不甚相符,也与整个医药板的风口火热形成对比。

有舆论指出,美年健康受机构炒作的迹象明显。2019年以来,公司股价经历4波大起大落,机构持仓数同期呈现明显变化。近半年,其股东、机构不乏减持动作,股价也受到压制。

2020年11月初,美年健康公告第一大股东阿里累计减持5399.26万股,占总股本的1.38%。同时,实控人俞熔的一致行动人徐可也减持1338万股股份,占总股本的0.34%。受此影响,美年健康股价出现震荡。

2021年3月24日,股东世纪长河参与转融通证券出借业务,拟将其所持有的部分公司股份出借给中国证券金融股份有限公司,出借股份数量余额不超3914万股。

4月15日,盘后龙虎榜数据显示,机构席位资金净卖出10.35亿元,净卖出最多的股票是美年健康,净卖出8.36亿元。

02

扣非净利亏6亿流动负债80亿

卖股权“拯救”净利?

LAOCAI

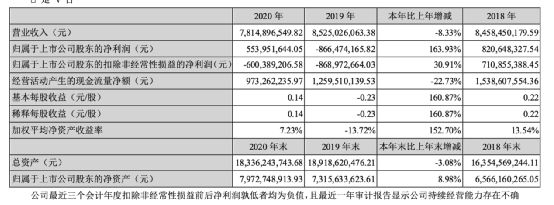

一季报的同时,美年健康也公布了2020年成绩单:营收78.15亿元,同比减少8.33%;净利5.54亿元,实现扭亏为盈(上年同期为亏损8.66亿元)。

应该说,面对疫情冲击,能够扭亏实属不易。

美年健康表示,受疫情影响,上半年体检中心经历较长时间的停业期,而下半年以来,公司营收持续回暖,第四季度还创下历史新高。全口径客单价随之逐步提高,并超过2019年全口径客单价同期水平。

不过这份扭亏成绩,也存异议。

股吧上,有股民质疑其可能财务造假:前三季亏损10多亿,年报赚6亿,难道4季度赚16亿?

发问犀利,却也非完全空穴来风。

实际上,扣除非经常性损益后,美年健康2020年是亏损的,亏损额6亿元。

2020年三季报,美年健康曾预计年度归母净利润是一千到三千万。为何最终盈利6亿?

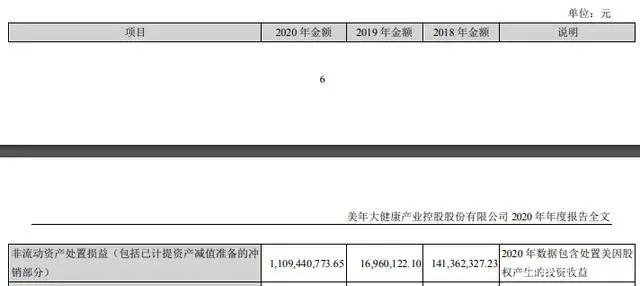

2020年第四季,美年处置了子公司美因健康科技20.06%股权,获得11.09亿元投资收益。换言之,年度盈利主要是因卖股权。是否断臂求生,仁者见仁,但若剔除这11多亿,其净利表现又如何?

来看几个关键关键。

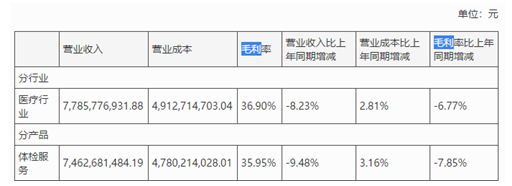

2020年,美年体检人次1663.43万人,同比减少10.91%。不过,客单价506.87元,较2019年提高5.51元每人,同比增长1.1%。问题在于,占营收95.49%的体检服务,毛利率减少了7.85%。减少主因,是该营收同比减少9.48%,营业成本增加3.16%。

现金流更令担忧,2020全年现金及现金等价物减少12.07亿元。尤其是筹资活动现金净额,2019年为24.86亿元,2020年则骤降至-18.58亿元,二者相差高达43.44亿元,成为现金流恶化主因。

同时,经营活动产生的现金流量净额,继2019年同比减少18.14%,2020年同比再减22.73%,为9.73亿元。主业“造血能力”,值得关注。

截至2020年末,美年健康流动资产77.20亿元,流动负债则达80.22亿元,已无法完全覆盖。货币资金35.45亿元,而短期借款及一年内到期的非流动负债之和已达39.58亿元。

主营业务毛利率下滑、现金流恶化、偿债重压,叠加2021年一季度的延续亏损,面对一系列飘绿数据,投资者能多淡定?2021年,其业绩是否还有变脸可能?

03

40亿商誉业绩变脸的并购苦果

LAOCAI

不由疑问,体检第一股何陷如此困局。

美年健康老板俞熔,被称“并购之王”。这个称号非浪得虚名,美年发展算得一部并购史。

2011年前,依靠自身蓄能,美年发展并不快,自建门店只有13家。

而并购战略带来了质变。2011年合并沈阳大健康,改名美年健康,与爱康国宾、慈铭体检形成“三足鼎立”。

2012年收购瑞格尔体,占领华南市场;

2015年,以55.43亿作价成功借壳江苏三友进入A股市场,借着资本翅膀自此走上扩张快车道:

以26.97亿元收购慈铭体检72.22%股权;以1.53亿元收购了西昌美年等7家公司相应股权;以1.17亿元收购德阳美年等5家公司相应股权、以3.88亿元收购了美因健康33.42%股权、以3.58亿元收购了武汉美年等14家公司相应股权;以3.47亿元收购了西宁美年等19家公司相应股权、以1.28亿元收购安徽诺一51%股权等等。

一路买买买,美年健康的业绩及体量高歌猛进。体检中心量从2015年底的108家,增至2019年底的703家,短短四年增加595家。

美年健康曾承诺,2016年至2018年,其净利分别不低于3.31亿元、4.24亿元、4.88亿元。实际数为3.49亿元、5.02亿元、5.50亿元,均超额完成业绩承诺。营收更从2015年的21.01亿增到2018年的84.58亿,四年增长四倍。

然而,三年对赌期后,美年健康业绩却出现了断崖式下跌。2019年,营业收入82.25亿元,同比去年增0.79%,净利亏损8.66亿元,同比大跌205.5%。2020年,营收78.15亿元,再降8.33%,净利虽大增5.54亿元,但与卖股权的利润调节不无关系。而2021第一季度的3.8亿预亏,则表明美年健康仍在负重前行,仍有业绩变脸考量。

究其原因,商誉减值是一个重要因素。

同花顺iFind数据显示,2015年?2019年及2020年第三季度,美年健康期末商誉账面价值依次为4.17亿元、7.10亿元、40.46亿元、47.39亿元、41.04亿元、43.27亿元。

单仅2016年斥资26.97亿元收购慈铭体检,便为美年健康增加28.63亿元的商誉价值;

尴尬在于,慈铭后续业绩却难言理想:2019年净利润2.12亿元,未达2.48亿元的业绩预期;2020年更由盈转亏,亏损额3.91亿元。

这意味着,美年健康需计提商誉减值损失。2019年,美年健康一口气计提10.35亿元的商誉减值,直接导致大幅亏损。

截至2020年底,合并财务报表商誉原值为53.67亿元,计提后商誉为39.82亿元。其中慈铭体检所占商誉比重最高,达21.40亿。

2020年度,美年再对商誉资产组进行减值测试,计提商誉减值准备3.27亿元,商誉账面价值40.05亿元。资产负债率仍达52.59%,仅比上年减少4.31%。

一时爽,不代表一直爽。行业分析师郝瑞表示,并购模式也是一把双刃剑。这个过程如烹小鲜、甚至如履薄冰,考验企业的实力、初心。需相应成熟完善的风控体系,整合协同能力、考验专业力敬畏心。如被一时规模、短利蒙蔽,甚至被资本利益裹挟,高商誉狂奔,一旦业绩变脸、金瓜变大雷,则种种危机便有连锁反应。

聚焦美年健康,商誉高企,犹如悬在业绩头顶的利剑。品尝激进扩张苦果的同时,要想完全消化账面巨额商誉、消除业绩再变脸隐患,可能还需很长时间。

04

从规模王到下沉王能否讲好新故事

LAOCAI

问题在于,市场有多少耐心与信心?

2021年2月,评级机构穆迪和惠誉下调美年健康企业家族评级。

惠誉将美年健康的长期发行人违约评级(IDR)和高级无抵押评级从“BB-”下调至“B+”,展望“稳定”;穆迪将其评级由“B1”调至“B2”,评级展望维持“负面”;同时将其下属境外全资子公司Mei NianInvestment Limited发行并由美年健康担保的债券高级无抵押评级由“B1”下调至“B2”。

“白马”遇冷,除了业绩,管理烦恼也是考量。

2018年因“假医生”风波,美年市值一日蒸发68亿。虽最终结果看,质疑有不实之处,但经主管部门检查发现,公司部分体检中心,确实存在医生执业不规范、体检报告未经医生亲自审核以及放射诊疗服务不规范等情形。

此外,其还曾被曝出“癌症错检、诱骗加项、泄密”等负面事件,资本层面也出现过信披违规问题。

在重口碑的体验业,用户体验、品质为先、诚信为本是企业生命线。尤其是头部企业,在此摩擦,是否得不偿失?

2019年,在全国医疗服务需求日益增长的背景下,美年健康虽新增超80家体检中心,但全年总接待人次同比减少176万。2020年,体检人次1663.43万人,同比再减10.91%。

这些数据,是否已为其敲响警钟?后续业绩又怎么走?

大不代表强,规模不代表质量,有时规模效应,也可能带来规模风险。想来,王冠种种异色中,美年健康亦或俞熔应有深入体会。

好消息是,两者也在努力自救、做出改变。

截止2020年年底,美年健康拥有605家体检机构,直接控股机构266家,维持不变。也就是说,全年其未新开体检中心。

很明显,扩张已按下暂停键,这又将为美年带来什么?

2021胡润全球富豪榜上,现年50岁的俞熔,上榜身家140亿元。除了“美年健康”,其也是鱼跃旗下上市公司“万东医疗”股东,上海天亿投资(集团)有限公司董事长、上海中卫创业投资管理有限公司执行董事。

正如俞熔所言:“左手实业,右手资本”只是外界的标签,我更关注的是商业逻辑与创新故事。

那么,慢下来的美年健康,新故事怎么讲?

美年健康表示,三四五线城市由于高端医疗设备相对不充足,消费者对医疗服务的要求不能完全被满足。因此强调,要在一二线城市密集分布的基础上,继续深耕三四五线城市,建立民营体检品牌的口碑与标准化服务。将健康体检业务融入到健康管理,提供多样化和差异化的检后服务,并向健康管理、增值服务方向发展,这将成为公司“未来业绩增长的另一个重要突破口”。

的确,相比规模增量,存量深耕更关键。

美年健康47.3%的体检中心,分布在三四五线城市,结合消费升级及疫情教育,如能品质深耕、潜心挖掘这个庞大市场。从规模王化身下沉王,美年健康再次雄起也未可知。

只是,理想丰满,现实也骨感。

中小城市用户认知转变需要一个缓慢过程,市场渗透率不能短时快速提高。同时,海量下沉也需大量设备及人才匹配提升,重资金、重运营是第一保障。然看看美年负债、现金流、盈利能力及品控内控表现,又有多少腾挪空间?胜算几何?有无衍生风险?

值得注意的是,继上述卖股拯救业绩后,美年健康又在今年3月1日转让美因基因7.55%股权,对价2.039亿元,对应估值31.7亿元左右。相比上次约50亿元估值,缩水不小。

蜕变总有阵痛。能否讲好新故事,俞熔担子不轻。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)