来源:虎视财研

原标题:揭秘中来股份(维权):毛利率诡异,20亿销售合同迷雾重重

资本市场无奇不有。这两天,最诡异的新闻是 中来股份 理财产品踩雷。

2019年11月至2020年1月,中来股份豪掷2个小目标购买了2家基金旗下的4只私募产品,2020年12月,这四只基金亏了1.59个小目标,亏损幅度将近80%。

这些基金都慧眼独具,他们不约而同地重仓了 济民制药 、 奇信股份 、 博济医药 、 荣科科技 四只股票,全世界都知道这四只股票都是小庄股,而这四只小庄股却手牵手一起崩了盘,结果中来股份四裤全输。

这里面有些什么样的黑幕,我们这些局外人不得而知。虎哥的主业是撸财报,于是顺手翻了一下中来股份的财务数据。

不看不知道,一看吓一跳。中来股份的财务数据,具有强烈的魔幻现实主义色彩。

一、诡异的毛利率

中来股份,2014年9月上市,原本第一大主营业务是 太阳能 电池背膜,号称是全球最大的太阳能电池背膜供应商。

2016年,中来股份杀入下游的太阳能电池行业,斥资16.58亿在江苏泰州建立了一个年产能为2.1GW的N型单晶双面太阳能电池生产基地。

从2016年开始,中来股份的太阳能电池业务持续放量,成为公司营收增长的核心驱动力,2018年,其太阳能电池业务超越背膜业务,跃升为公司第一大主营业务。

16年至20年上半年,太阳能电池业务贡献的营收分别是0.73亿、11.89亿、13.48亿、21.26亿、13.25亿。

单纯从营收数据来看,这家公司的太阳能电池业务发展得不错,增长势头强劲。

但是一看这块业务的毛利率,虎哥大吃一惊。

2017年至2020年上半年,中来股份太阳能电池及组件业务的毛利率分别为12.35%、18.82%、29.89%、19.53%。

这三年一期的毛利率,但凡对光伏产业稍有了解的人一眼就可以看出来,其2019年的毛利率(29.89%)存在明显异常。

为什么这么说呢?

我们知道,我国是光伏产业大国,光伏产业是我国最具国际竞争力的清洁能源产业之一。A股市场聚集了一大批光伏电池供应商。只要将大家的毛利率拿出来对比一下就清楚了。

下面虎哥挑选了A股规模最大的几家光伏电池及组件供应商,他们分别是 隆基股份 、 晶澳科技 、 天合光能 、 东方日升 、 正泰电器 、 协鑫集成 、 中利集团 、 亿晶光电(维权) ,以及在美国上市的晶科能源。

我们将这些公司2019年光伏电池及组件业务的毛利率一起对比一番:

数据来源:choice

光伏电池(组件)是一个竞争非常充分、激烈的行业,这个行业的规模效应颇为明显,头部企业因为有规模优势,一般来说毛利率较高。

上述企业中,除了中来股份之外,毛利率超过20%的只有隆基股份和晶澳科技,分别是25.18%、21.02%。

这两家公司毛利率之所以较高,除了规模优势之外,最重要的原因是它们都自产光伏硅片,特别是隆基股份,它是中国光伏硅片的龙头企业,它们的高毛利率是建立在自产硅片的基础之上的,这一点非常重要。

除此之外,全球光伏电池(组件)出货量最大的是晶科能源,它19年的营收规模将近300亿,毛利率为18.26%。另外两家营收规模在百亿以上的是天合光能和东方日升,毛利率分别是17.22%和18.85%,正泰电器和中利集团的毛利率稍微低一点,但是差异较小。

毛利率最低的亿晶光电毛利率只有7.24%。

从上面数据我们可以看出,如果不是自产硅片,光伏电池(组件)行业的头部企业,毛利率大概在17%左右。

而中来股份作为行业新兵,业务规模较小,自己也不生产硅片,但是其光伏电池及组件业务的毛利率能干到29.89%!不仅远高于行业头部企业,甚至能吊打隆基、晶澳这些自产硅片的光伏巨头!

是不是很神奇?是不是很魔幻?

现在问题又来了,中来股份的光伏电池及组件业务毛利率如此高,那么它的产品到底卖给了谁?

在研究这个问题的过程中,虎哥发现了更有意思的事情。

二、20亿“阴阳合同”?

关注光伏企业的朋友或许会注意到,这个行业的上市公司,偶尔会蹦出来一个大额销售合同,这在二级市场通常被认为是重大利好。

作为行业新贵,毛利率又高得离谱,那么中来股份这些年有没有签订过一些大额销售合同呢?

于是虎哥带上老花镜,开始翻阅公司的历年公告。这不,还真找到了一个。

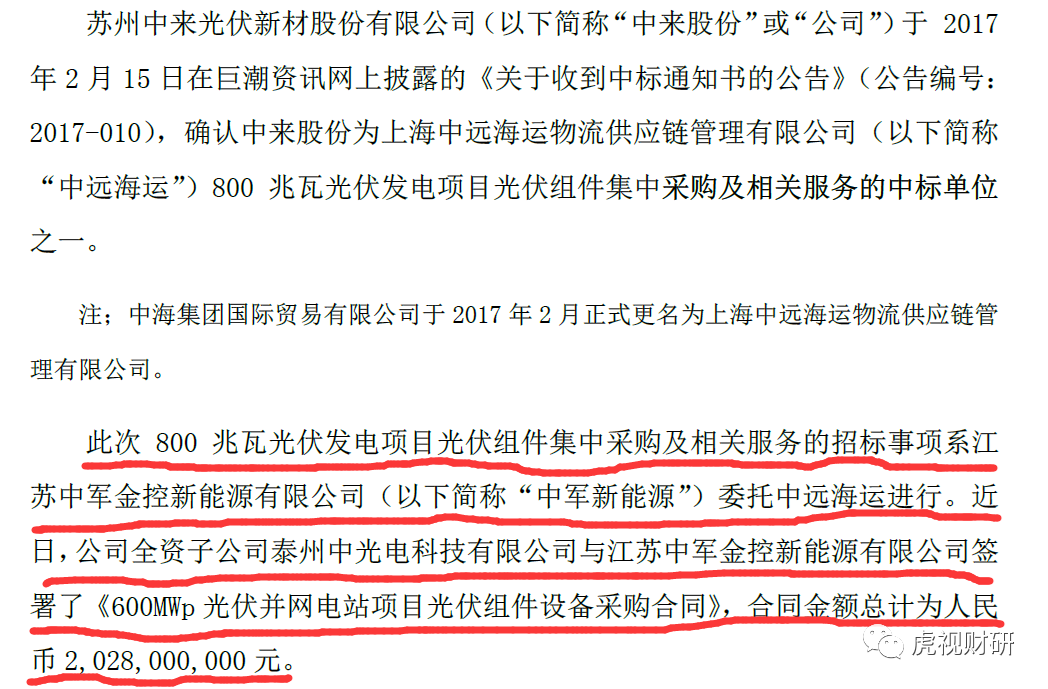

2017年4月12日,中来股份发布了《关于全资子公司签订重大合同的公告》,公告宣称全资子公司泰州中光电科技公司与中军新能源公司签订了金额高达20.28亿的光伏组件销售合同,具体内容如下:

资料来源:公司公告

大家看清楚哈,中来股份在公告里说得很清楚,公司收到了“中标通知书”,其后子公司泰州中光电与江苏中军金控新能源公司签订了《600MWp光伏并网电站项目光伏组件设备采购合同》,金额20.28亿。

要知道,这个合同签订的前一年,也就是2016年,公司的营收规模只有13.88亿元,这个合同金额超过了它16年全年的营收规模。

那么这个中军新能源是什么来头?于是虎哥查了一下这家公司的工商资料。

中军新能源公司成立于2016年6月27日,注册资金1010万元,它与中来股份签订20.28亿合同的时候,成立还不到1年。

令虎哥惊讶的是,这家公司17年到19年没有任何员工缴纳社保记录,疑似空壳公司;令虎哥更惊讶的是,它是一家老赖公司,19年9月被法院出具了限制消费令;最令虎哥惊讶的是,将中军新能源送上老赖名单的,正是中来股份的全资子公司泰州中光电。

肿么肥事?

于是虎哥找到判决文书看了一下,结果又是大吃一惊。

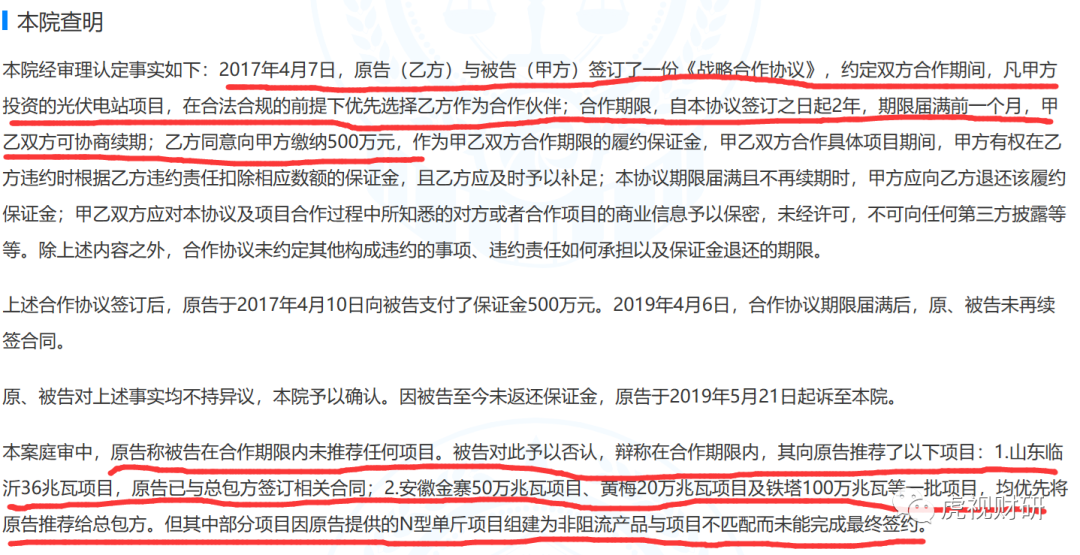

下面请看南京市鼓楼区人民法院(2019)苏0106民初6778号民事判决书:

资料来源:中国裁判文书网

双方对簿公堂的事由大致是这样:2017年4月7日,原告(泰州中光电)与被告(中军新能源)签订了一份《战略合作协议》,协议约定在2年内,中军新能源优先选用泰州中光电为合作伙伴,为其推荐合作项目,泰州中光电交了500万保证金,但是2年内中军新能源没有向它推荐任何项目,而中军新能源认为向它推荐了一些项目,部分项目由于泰州中光电自身产品原因没有最终签约。

从这个法律文书中我们可以看出以下事实:1、2017年4月7日,泰州中光电与中军新能源签订的是《战略合作协议》,而不是产品购销合同。2、中军新能源扮演的是“介绍人”的角色,类似于房产中介机构,它本身并不购买产品。

那么问题来了,2017年4月12日,中来股份发布的那个金额高达20.28亿的光伏组件销售合同,是真实的吗?

虎哥对这份合同的真实性持严重怀疑态度。

根据公司公告披露,泰州中光电和中军新能源签订合同的日期是2017年4月10日,法院判决书披露两者签订的合作协议是2017年4月7日,日期非常接近,虎哥有理由怀疑这是一份“阴阳合同”!

其中“阳”合同是金额高达20.28亿的光伏组件销售合同,“阴”合同实际上只是一个《战略合作协议》,根本没有牵涉到产品买卖,中军新能源仅担任中来股份的产品“介绍人”。

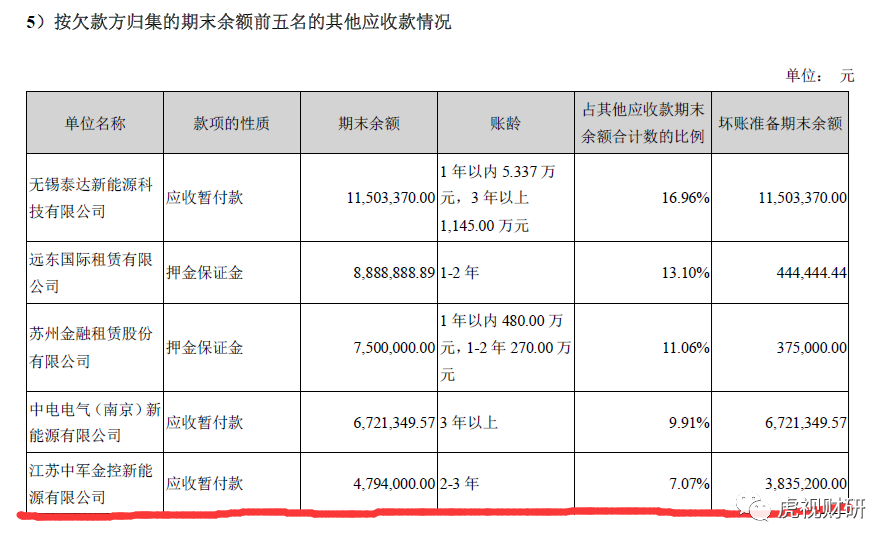

另一个有力的证据是,法院判决书上所说的500万保证金,在中来股份17年、18年、19年的财报中都可以找到,下面我们只贴2019年的截图:

资料来源:2019年年报

这个保证金原本是500万,打了官司之后,收回来20.6万,还剩479.4万没收回,正是由于这479.4万元没归还,中军新能源上了老赖名单:

资料来源:天眼查

综合以上论述,虎哥有充分的理由怀疑中来股份2017年4月12日发布的那个金额高达20.28亿的光伏组件销售合同的真实性,我们认为很可能双方只是签了一个战略合作协议,中军新能源只是一个中间介绍人而不是采购方。

我们认为,中来股份涉嫌信披违规,有发布假合同的嫌疑。

另外这里还要多说一句,在上面展示的法院判决文书中显示,中军新能源辩称其向泰州中光电推荐成功了山东临沂36兆瓦项目。

根据江苏省泰州市姜堰区人民法院(2019)苏1204民初3944号之一法律文书显示,泰州中光电与南京胜佰利公司2017年5月26日签订了《山东临沂项目组件购销合同》,金额5677.18万元,但是胜佰利公司仅支付了200万货款。胜佰利公司是老赖名单上的常客,目前身负多个“限制消费令”。

三、巨额长期应收款

从中来股份最近五年一期的营收数据来看,这家公司的营收整体上呈现出颇为强劲的增长趋势,从15年的7.34亿增长至19年的34.38亿,2020年前三季度营收就高达36.21亿,同比增长率为44.85%。

但是这家公司的回款比较糟糕,特别是公司大力发展光伏电池及组件业务以来,回款率持续走低。

下面我们来对这家公司最近五年一期的销售回款情况进行简单测算(未考虑增值税和票据结算的影响):

单位:亿元

数据来源:choice,虎视财研整理测算

从历年回款率来看,2015年和2016年都保持在90%以上,从2017年开始,公司光伏电池及组件业务迅猛发展,随之而来的是销售回款率大幅下滑,其中19年回款率大幅下挫,仅为38.82%。

虽然销售回款率大幅下滑,但是公司的应收账款并未随之攀升,2017年到2020年9月底,公司应收账款(含票据)余额分别是12.92亿、13.81亿、9.92亿和9.94亿。

那么,没收回来的款项哪去了?

答案是变成了长期应收款。

2017年到2020年9月底,公司长期应收款余额分别是2.36亿、3.99亿、13.35亿、20.88亿。

我们看到,2019年以来,公司的长期应收款增长得非常凶猛。

首先,长期应收账款会给公司带来较大的资金压力,所以我们看到公司的短期借款也在快速增长;其次,长期应收款的回款风险更高,所以从19年开始,公司的坏账准备开始攀升,当年对长期应收款计提的坏账准备金额是7788.35万元。

最令虎哥好奇的是,这些长期应收款客户到底是谁?到底是谁购买了中来股份的光伏电池和组件?

遗憾的是,中来股份没有披露前五大客户和前五大长期应收款单位的具体名单。

结束语

光伏产业是一个有巨大潜力的产业,也是二级市场备受追捧的一个行业。

中来股份作为光伏电池背膜龙头,光伏电池及组件新秀,其最近两年业绩看起来不错,抛开它2亿理财产品踩雷事件,单看今年前三季度的业绩,营收同比增长44.85%,扣非后净利润同比增长24.02%,堪称优秀。

但是非常诡异的是,这家公司的实际控制人似乎非常急切的想出售公司的控股权。

2020年6月,公司实控人林建伟、张育政夫妇拟将1.47亿股转让给贵州乌江能源投资有限公司,不过很快就黄了。

2020年8月,中来股份立马又与 杭锅股份 签署了公司控制权转让框架协议,然后又黄了。

2020年10月,公司实控人林建伟、张育政夫妇又迫不及待地向泰州姜堰道得新材料股权投资合伙企业(有限合伙)出售公司5.7%的股份,套现4.88亿,并拟通过定向增发的方式,将控股权转让给泰州姜堰道得公司。

我们不知道这家公司到底发生了什么,2亿理财踩雷也算不上天大的事情,但是当一家公司的老板在火急火燎地出售控股权时,我们一定要高度警惕。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)