感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

【财联社】(上海,研究员孙诗宇)讯,12月10日晚间,海正药业发布公告称,将计提各项资产减值准备13.17亿元,并相应减少公司今年净利润。

公告称,公司根据《企业会计准则》和公司相关会计政策,以及根据公司的实际业务情况,对公司相关资产进行综合评估以及减值测试,根据评估和测试结果,公司部分资产存在减值的情形,其中对公司研发项目开发支出转费用化处理4.12亿元及计提外购技术相关无形资产减值准备1.02亿元;对公司在建工程/固定资产计提资产减值准备9.41亿元;计提存货跌价准备2.74亿元。

公司称,上述研发项目开发支出转费用化处理以及计提资产减值准备相应减少了公司2019年度的净利润和归属于母公司股东的所有者权益。

上交所也火速下发问询函,12月10日当晚就要求海正药业补充披露减值在建工程的具体类别、对应项目及产品、投建时间、建设进度、账面价值,以及本次减值金额、减值原因和后续处置安排。

海正药业成立于1998年,于2000年上市,公司是中国最大的抗生素、抗肿瘤药物生产基地之一,研发领域涵盖化学合成、微生物发酵、生物技术、天然植物提取及制剂开发等多个方面,产品治疗领域涉及抗肿瘤、心血管系统、抗感染、抗寄生虫、内分泌调节、免疫抑制、抗抑郁等。

从海正药业近年来的业绩来看,公司自2015年以来业绩出现明显下降,连续4年扣非净利润出现亏损。2018年公司实现营收101.87亿元,同比下降3.63%;归母净利润亏损4.93亿元,2017年同期为盈利1356.62亿元;扣非净利润亏损6.12亿元。

对于2018年亏损,公司称,业绩低迷的主因是固定资产投资规模过大且结构性闲置产能过剩严重;研发投入较高但研发产出效率低;资产负债率偏高伴随着财务成本持续走高;内部管理构架不尽合理,内部沟通成本较高,导致管理费用居高不下。

2019年最新三季报显示,公司实现营收83.12亿元,同比上升6.5%;归母净利润扭亏为盈为12.55亿元,主要系公司出售博锐部分股权带来的16亿投资收益,但鉴于公司将计提各项资产减值准备13.17亿元,2019年,公司净利润极有可能出现巨亏。

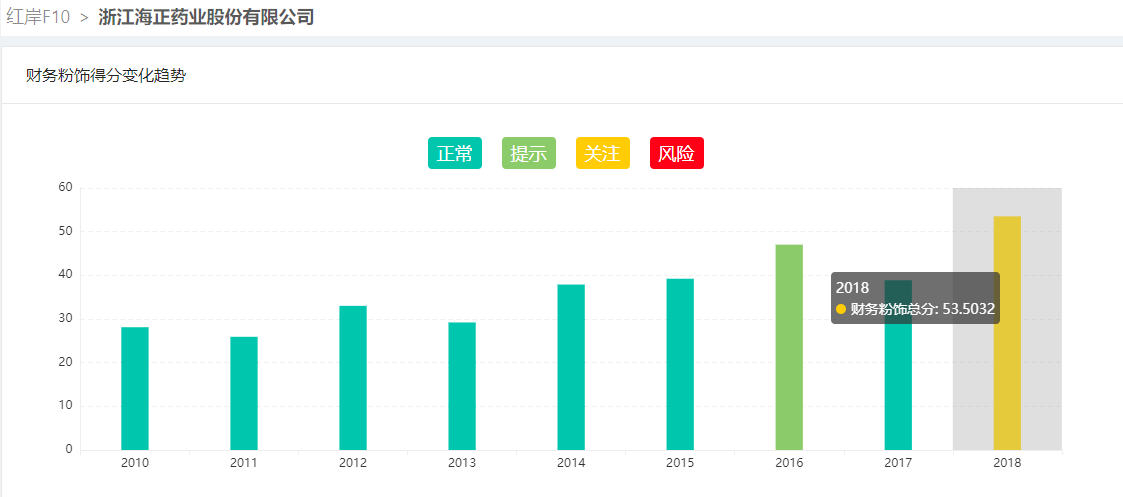

根据蓝鲸红岸风险挖掘系统显示,海正药业存在财务粉饰风险,公司2018年财务粉饰得分为黄色关注级别,得分53.5032分。公司还存在财务异动风险,截至2019年9月30日,公司货币资金/有息负债小于30%,货币资金不足。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)