炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

5月15日晚,合纵科技(维权)公告,公司控股子公司湖南雅城新能源股份有限公司(以下称“湖南雅城”)拟以1.30亿元对价,将其持有的贵州雅友新材料有限公司(以下称“贵州雅友”)55%的股权,转让给浙江友山新材料科技有限公司(以下称“友山科技”)。交易完成后,湖南雅城不再持有贵州雅友股权,贵州雅友不再纳入上市公司及湖南雅城的合并报表范围。

合纵科技表示,本次交易主要为整合优化资产结构及资源配置,进一步优化提升公司治理水平,降低经营管理成本,预计影响公司归母净利润金额约为103.41万元(预计数据为公司财务测算数据未经审计)。

实际上,从2021年出资设立贵州雅友,到2022年与华友控股共同增资,再到此次出售全部股权,合纵科技及其子公司在股权层面投入2.2亿,却只收回1.3亿,三年间损失近亿元。

布局钴资源的另一家子公司天津茂联,2023年继续亏损,资产负债率更是高达97%。合众科技锂电业务毛利率再度转负,全面溃败。

此外,作为合纵科技传统主业,虽然输配电行业近年来景气度快速回升,但公司相关业务却并无太大起色,近期还因产品质量问题,被国网处罚并暂停中标资格。

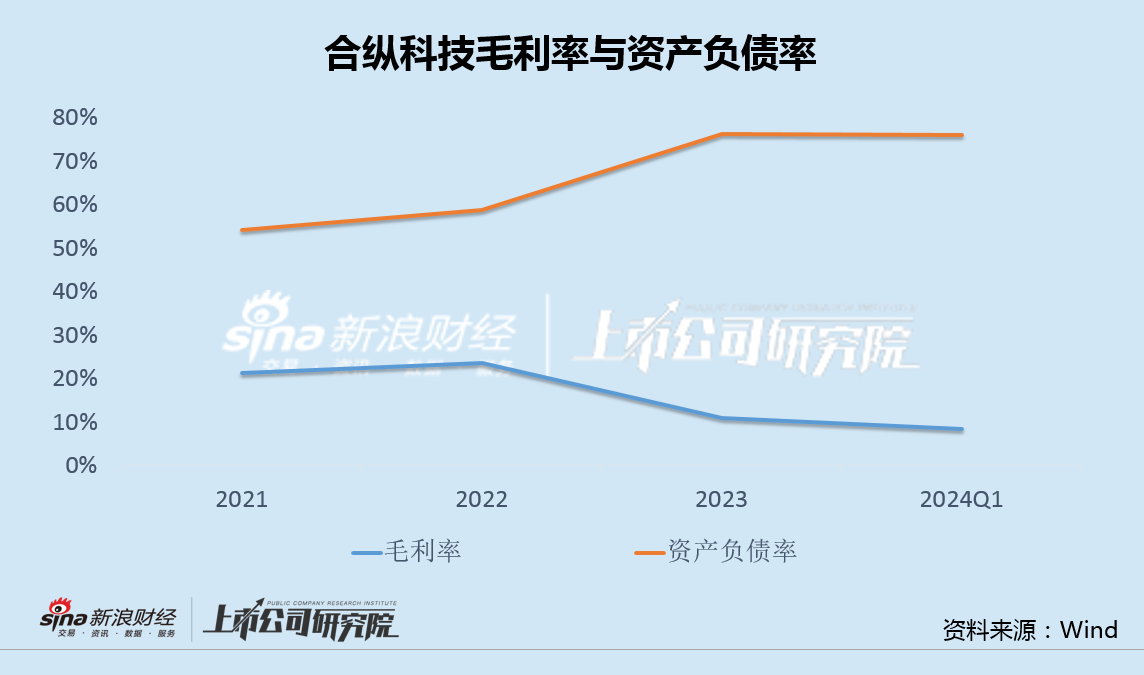

主业不振、转型失败,合纵科技2023年再次陷入巨额亏损,有息负债和财务费用大增,整体毛利率逐年走低、负债率逐年走高。考虑到前三大股东均大比例质押,合纵科技的处境已岌岌可危。

出资2.2亿三年后收回1.3亿 天津茂联连亏负债率达97%

日前,合纵科技公告称,拟将所持的贵州雅友55%股权,转让给华友控股旗下的友山科技,转让价1.3亿元。交易完成后,合纵科技不再持有贵州雅友股权,贵州雅友将成为华友控股全资子公司。

贵州雅友主要产品为磷酸铁,是制造磷酸铁锂的原材料之一,磷酸铁锂则用于新能源电动汽车及储能中使用的锂电池正极材料。

2021年12月,合纵科技控股子公司湖南雅城出资5500万元,注册成立贵州雅友,借此进一步布局锂电材料领域。

2022年7月,合纵科技公告称,子公司湖南雅城拟以自有及自筹资金1.65亿元增资贵州雅友,全部计入注册资本;同时,华友控股拟以自有及自筹资金增资1.8亿元,全部计入注册资本。本次增资扩股完成后,贵州雅友注册资本由5500万元增加至4亿元。

也就是说,从2021年出资设立贵州雅友,到2022年与华友控股共同增资,再到此次出售全部股权,合纵科技及其子公司在股权层面投入2.2亿,却只收回1.3亿,三年间损失近亿元。

事实上,贵州雅友成立至今业绩一直不佳。公告显示,2023年,贵州雅友实现营收2.45亿元,净利润-1.20亿元;今年前4个月,贵州雅友营收1.11亿元,净利润-0.43亿元,持续亏损。

而合纵科技转型锂电后,亏的更离谱的是另一家子公司天津茂联。

资料显示,天津茂联主业是阴极铜、精致氯化钴及电解镍等产品的生产和销售,其最值钱的资产是在赞比亚拥有的约1500万吨铜钴渣堆矿资源,总储量约1500万吨。

值得注意的是,不同于一般的铜钴矿提钴,合纵科技这次买的是铜钴矿渣,其金属钴提纯的工艺路线相当不成熟,此前也无成功案例。

合纵科技入股时,天津茂联曾承诺,2017年至2020年实现归母扣非净利润分别为“不亏损、不低于0.6亿元、不低于3.2亿元和不低于3.4亿元”。然而,2020年至2022年,天津茂联实际净利润分别为-2.32亿元、-2.32亿元、-2.22亿元。2023年,天津茂联营收仅7635万元,净利润-1916万元。

截至2023年末,天津茂联总资产21.53亿,净资产仅0.64亿,负债率高达97%,连年亏损之下,天津茂联几乎已经资不抵债。

受多家锂电材料子公司业绩拖累,2023年,合纵科技锂电业务毛利率为-6.51%,同比大降34.76个百分点,随着锂电行业景气下行,公司转型全面溃败。

输配电产品因质量问题遭国网暂停中标 前三大股东大比例质押

近年,受特高压智能电网建设等因素带动,国内输配电行业迎来景气回升。而作为合纵科技的传统主业,公司相关业务却没有明显起色,2022年和2023年,公司输配电设备产品的产能利用率连续两年维持在略高于30%的低位。

不仅如此,合纵科技近期还因产品质量问题,受到国家电网的公开处罚。

据中国能源网最新消息显示,4月30日,国网山东省电力公司发布供应商不良行为处理情况,依据《国家电网有限公司供应商关系管理办法》的有关规定,对出现产品质量问题、不诚信等问题的供应商进行了处理。其中,合纵科技被国网山东省电力公司暂停中标资格。

来源:中国能源网

来源:中国能源网公告显示,由于合纵科技在供泰安公司的配电箱产品于2023年12月发生质量问题,因此2024年1月31日-2024年7月30日公司被暂停中标资格,处理范围包括10kV及以下配电箱。

同时,上述处理措施须在处理期满后,供应商合纵科技需经相关单位或部门验收合格后方可解除。

输配电主业不振、锂电转型溃败,合纵科技近几年来毛利率不断走低,负债率不断走高,经营陷入巨大困境。2023年,公司归母净利润-6.43亿元,继2020年后再度出现巨亏。

2023年,合纵科技资产负债率从58.9%骤增至76.2%,有息负债增加是重要原因之一,其中长期借款从6.86亿大增158%至17.71亿。

受此影响,2023年,合纵科技财务费用从2022年的0.64亿增至1.08亿,同比增长69%;今年一季度为0.50亿元,同比继续大增178%,呈加速增长之势,资金面压力有增无减。

值得一提的是,截至目前,合纵科技前三大股东刘泽刚、韦强和张仁增,已分别质押5691.36万股、3890.66万股和1666.13万股,占各自持股比例为44.76%、72.59%和88.03%,此外公司第四和第六大股东所持股份也均有所质押。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)