炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

芭薇股份主要从事化妆品ODM 业务,为化妆品品牌商提供产品策划、配方研发、生产制造、功效检测等全流程服务,公司产品覆盖护肤品、面膜、洗护、彩妆等。公司于2016年挂牌新三板,登陆资本市场。2022年3月,芭薇股份与万联证券签订了北交所上市辅导协议,并向广东证监局提交了北交所上市辅导备案并获受理。2023年6月底,芭薇股份申报材料获北交所受理。

当市场投资者认为芭薇股份距离登陆北交所仅差“临门一脚”之时,迎来的却是三轮问询。公司募资必要性、经营业绩方面或仍有疑点,主要体现在:

(1)业绩表现与行业背离:2022年,公司业绩表现与行业可比上市公司背离,营收对大客户的依赖度进一步加重,对前2大客户实现的销售额激增。另外,从近3年前五大客户名单来看,公司前五大客户或也不算稳定。

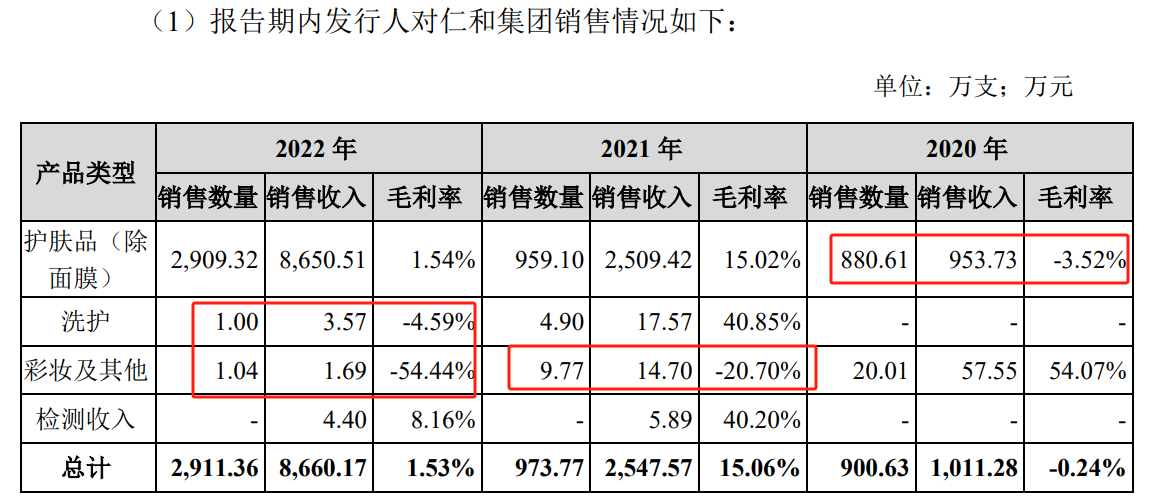

(2)募集资金必要性存疑:公司募资主要用于生产车间建设、研发中心建设和补流。对于募资扩产这一点,公司的产能利用率并不饱和,甚至为了消化产能以超低价接仁和集团订单(2020 年-2022 年,公司对仁和集团的销售毛利率水平分别为-0.24%、15.06%、1.53%。),但纵使如此公司的产能利用率仅维持在80%左右。

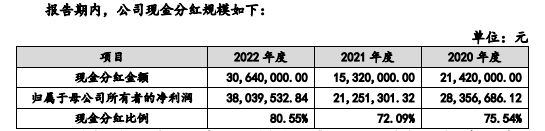

对于补流这一点,从近3年年高比例现金分红、偿债能力来看,公司似乎并不缺钱。2020-2022年,公司现金分红比例分别高达75.54%、72.09%、80.55%,因实控人及其多位亲戚合计持有超50%股权,因此过半数的分红都进了公司实控人及其亲戚的口袋。

业绩表现与同行背离:芭薇股份业绩与行业背离、对前2大客户销售额猛增

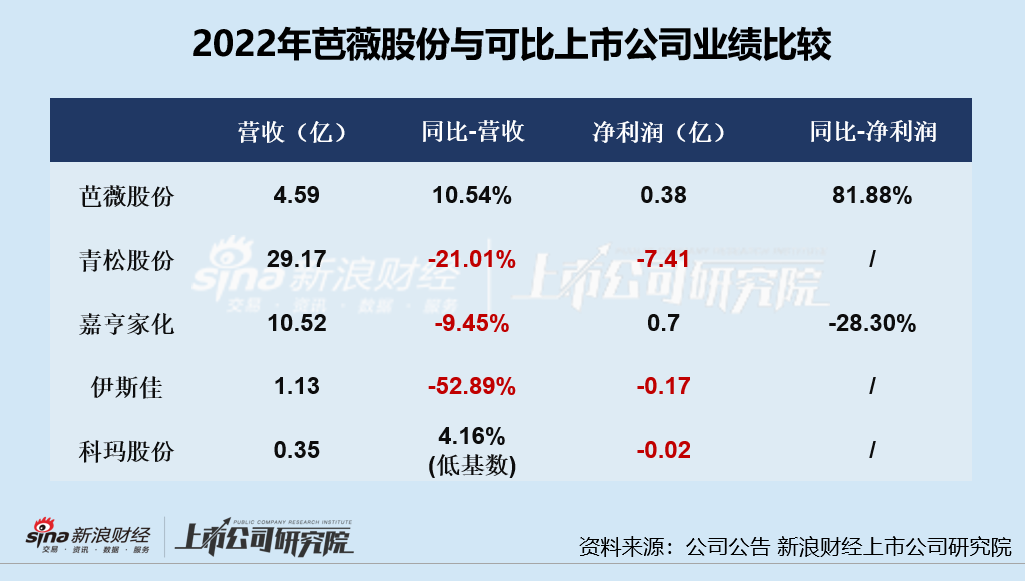

2022年,受疫情反复等多重因素影响,日化护肤行业整体业绩并不容乐观,特别是身处日化护肤行业上游的代工厂。在我们所选取的5家具有代表性的上市公司中,仅有芭薇股份逆势收获营收、归母净利润的两位数增长。2022年,芭薇股份共实现营收4.59亿元,同比增长10.54%;共实现净利润0.38亿元,同比增长81.88%。

而行业其他可比上市公司的经营情况却远不如芭薇股份那般乐观,行业龙头青松股份营收同比下降21.01%,净利润亏损;嘉亨家化营收同比下降9.45%、净利润同比下降28.30%;伊斯佳营收同比下降52.89%,净利润亏损;科玛股份营收微增4.16%(源于2021年营收同比下降超7成的低基数)、净利润亏损。在行业可比上市公司的衬托下,芭薇股份过于优秀的业绩答卷略显异常。

公司2022年的营收增速与行业可比上市公司背离,或离不开仁和集团和新晋前五大客户广州蜚美的贡献。2022年,仁和集团为公司创收金额为0.87亿元,同比增长239.94%。广州蜚美2022年为公司贡献0.65亿元收入,同比增长105倍。

但值得关注的是,公司源自该两个大客户的高增似乎并不可持续,据公司公告,2023年上半年,公司对仁和集团实现销售收入较上年同期有所下降,对广州蜚美实现的销售收入或难再获得2022年那般高倍数增长。

除了业绩与行业可比上市公司背离外,从营收占比角度看,公司对于大客户的依赖也越来越严重,2020-2022年,公司来自前五大客户的年度销售额占比分别为36.02%、47.57%、56.22%。

对于前五大客户的依赖症加重本就加剧了经营风险,但芭薇股份的前五大客户构成还不够稳定,这或使得公司的经营风险被放大。公司招股书披露的近3年前五大客户名单中,仅有山东朵拉朵尚生物科技有限公司1家公司连续上榜。以上我们所提到的芭薇股份前五大客户中,仁和集团最为值得关注。

募资扩产必要性存疑:一边超低价接单消化产能、一边募资扩产能

2019年经业内朋友推荐,公司与仁和集团建立联系;2020年,仁和集团还未出现在芭薇股份前五大客户名单中;2021年,仁和集团首次进入公司前五大客户名单,源自仁和集团的收入金额为2547.57万元,占比6.13%;2022仁和集团便跃居公司第一大客户,为公司创收金额为8660.17万元,占比18.85%。

然而,芭薇股份对于仁和集团的订货或并不怎么赚钱,从公司对仁和集团的毛利率水平便可以看出来。2020 年-2022 年,公司对仁和集团的销售毛利率水平分别为-0.24%、15.06%、1.53%。公司对于仁和集团的销售毛利率水平显著低于公司的平均毛利率水平及其他主要客户毛利率水平。2021年及2022 年,广州蜚美的毛利率水平分别为 35.02%及49.18%。

除此之外,各年度均存在相关产品类型销售毛利率为负的情况,如2020年护肤品销售毛利率为-3.52%,2021年彩妆及其他的销售毛利率为-20.70%,2022年洗护产品的销售毛利率为-4.59%、彩妆及其他产品销售毛利率为-54.44%。

(资料来源:公司公告)

(资料来源:公司公告)对于超低毛利率甚至负毛利率接单,公司回应称低毛利率承接仁和集团订单,一方面是为了深化与仁和集团的合作关系;另一方面是为了增加实际产量消化公司产能,摊薄固定资产折旧等固定费用。2022年,仁和集团分摊公司的固定制造费用 400 万元,公司甚至在公告中说明:“若公司因毛利率较低放弃与仁和集团的合作,则公司产能利用率将明显降低,现有其他客户需分摊的固定费用大幅增长,公司整体毛利率水平及盈利水平将显著下降”。

这段话中信息量很大,我们简单提炼一下:①公司现在的产能利用率并不饱和;②公司低毛利率甚至负毛利率接单主要是为了提升产能利用率、分摊固定费用;③公司重视与仁和集团的合作关系。

然而,纵使低价接单、收获了仁和股份这个大客户后,芭薇股份的产能利用率依旧不饱和、在80%左右。2020-2022年,公司产能利用率为 82.56%、81.31%、80.07%。

(资料来源:公司公告)

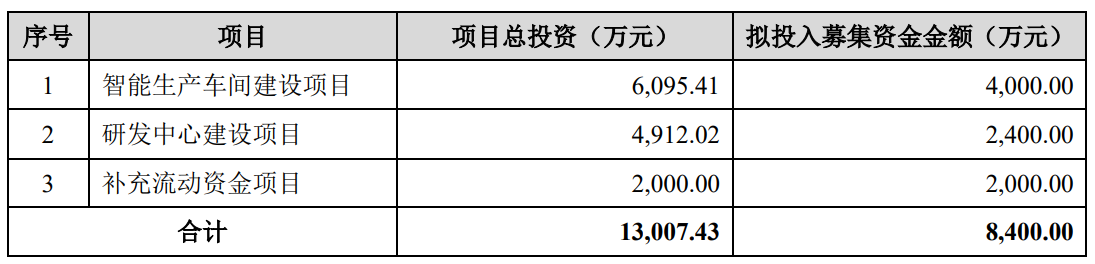

(资料来源:公司公告)在产能利用率不饱和的情况下,公司在此次北交所IPO中仍募资扩产能。公司拟募资8000万元,其中4000万用于智能生产车间建设项目,拟利用原有经营场地并进行升级改造,引进自动化、智能化设备,提升公司产能。在公司产能利用率不饱和、公司不惜为了消化产能及分摊固定资产折旧低价接单的情况下,公司募资扩产能的必要性存疑。

(资料来源:公司公告)

(资料来源:公司公告)实控人多亲属持股并身兼要职 高比例分红过半进实控人及其亲戚口袋

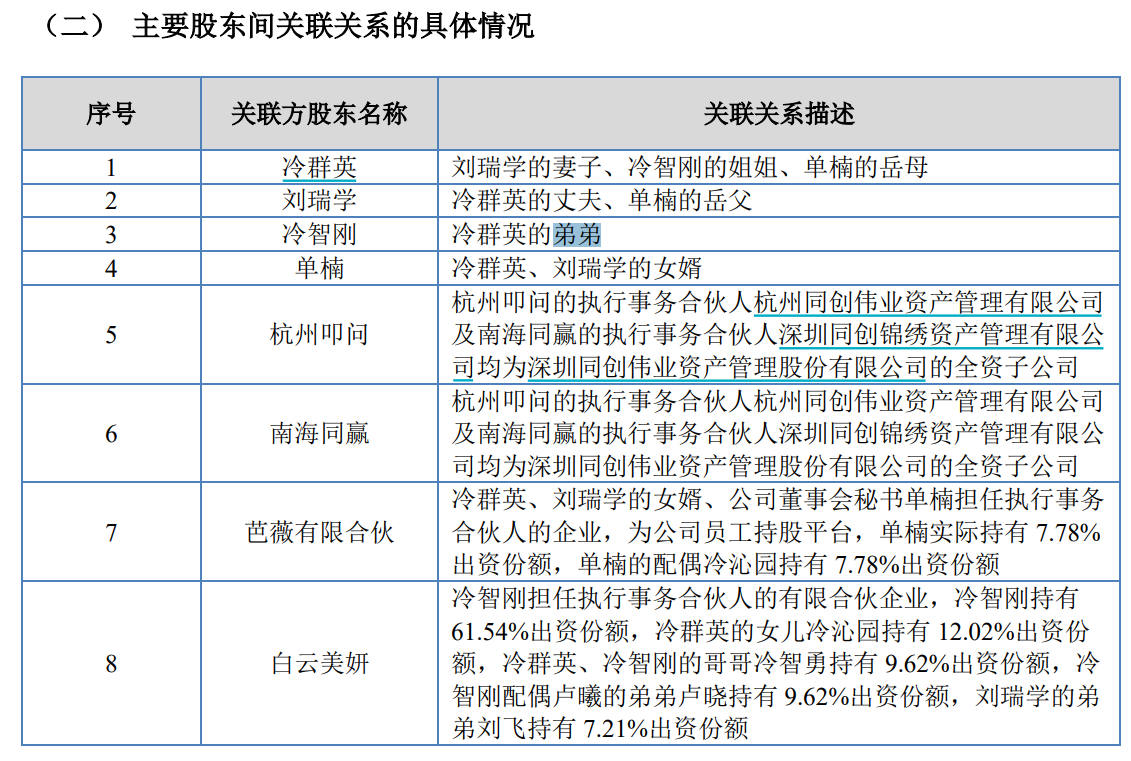

从股权关系角度看,冷群英、刘瑞学夫妇分别为持有公司25.26%、14.10%的股份,合计持有公司39.36%的股份,为芭薇股份控股股东、实际控制人。除此之外,实控人多位亲属都直接或间接持有芭薇股份的股权且担任要职。冷群英的弟弟冷智刚持有公司14.02%的股份,并通过担任白云美妍执行事务合伙人实际控制芭薇股份2.17%的表决权,在芭薇股份担任董事、副总经理。

其他人中,冷群英的女儿冷沁园担任芭薇股份销售总监,女婿单楠直接持有公司2.76%的股份,并担任公司董事会秘书,二人还通过员工持股平台芭薇有限合伙间接持有30万股、40.53万股股份;刘瑞学的弟弟刘瑞杰直接持有公司9万股股份,并担任交付中心主管。

(资料来源:公司招股书)

(资料来源:公司招股书)2020-2022年,芭薇股份维持着较高的新进分红比例,公司的现金分红分别为2142万元、1532万元、3064万元,现金分红比例分别高达75.54%、72.09%、80.55%。毫无疑问,过半数的现金分红进入公司实控人及其亲戚的口袋。

(资料来源:公司公告)

(资料来源:公司公告)一般来说,公司采取高比例分红策略,说明公司经营或已经过了高速成长期,进入相对成熟期;同时,公司往往缺少新的项目投资,不需要募集资金。公司一边进行大额分红,一边想要上市筹钱补流,这又是否恰当?

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)