出品:新浪财经上市公司研究院

作者:坤

距离首次递交招股书半年后却上市未果,方舟云康控股有限公司(下称“方舟云康”)再次向港交所发起冲击。

方舟云康成立于2015年,彼时正是互联网医疗的火热时期,大量资本涌入,各类业务模式花样百出。而在此之后的几年中,不论是互联网巨头,还是互联网医疗“新势力”,都在争相奔赴资本市场。

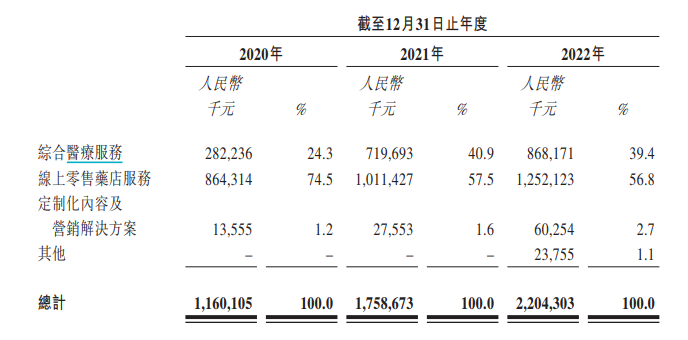

据招股书显示,方舟云康旗下方舟健客是一家线上慢病管理平台,通过平台为慢病患者提供综合医疗服务及线上零售药店服务。其中,综合医疗服务包括患者与医生在线上进行复诊咨询、开具处方等;线上零售药店服务是为患者提供药品、保健产品等。此外,借助于用户群体的相关数据信息,方舟云康还为制药公司提供定制化内容及营销解决方案。

方舟云康在招股书中表示,按2022年月活跃用户计,方舟云康是中国最大的线上慢病管理平台。但需要注意的是,“慢病管理”的概念看似新颖,市场前景可观,但实际上,却依然逃不出“卖药”生意。较低的毛利率与始终高企的销售费用让方舟云康多年来难逃亏损,较为集中的供应商或也意味着其议价能力较低。在2022年12月的D+轮融资过后,方舟云康的估值达到14亿美元。但对比同为慢病管理赛道的智云健康曾经上市即破发、股价及市值一路下跌,营收增速放缓、持续亏损的方舟云康能否撑得起14亿美元估值仍有待观察。

“卖药”业务实质难逃亏损 市场份额仅为1.1%

据招股书显示,2020-2022年,方舟云康实现营业收入分别为11.60亿元、17.59亿元与22.04亿元,而同比增长率分别为283.06%、51.63%与25.27%,可以看出,尽管保持了增长的态势,但增长的幅度明显放缓。

从盈利能力方面来看,2020-2022年,方舟云康的毛利率分别为18.1%、12.5%与17.3%,表现并不稳定且有下降趋势。同时,尽管营业收入在保持增长,但方舟云康至今仍然身处亏损之中,近三年来年内亏损分别为0.90亿元、3.04亿元与3.83亿元,即便是通过以股份为基础的薪酬、优先股负债的账面值变动、优先股负债的汇兑等影响因素的调整后,也未能扭转亏损局面,经调整亏损分别为0.64亿元、2.07亿元与0.89亿元,经调整亏损率分别为5.5%、11.8%与4.1%。

由此来看,即便方舟云康在慢病管理的细分赛道中已经排名第一,且行业的年复合增长率在2030年以前能够达到10.7%,但盈利问题依然难解。而方舟云康难以逃脱亏损的主要原因或与其以“卖药”为主的业务结构有很大关系,而这也是当前一众公司顶着“互联网医疗”新故事,却做着“卖药”生意的通病。

在综合医疗服务、线上零售药店服务、定制化内容及营销解决方案及其他的四项业务中,线上零售药店服务即“卖药”业务,是方舟云康一直以来支撑业绩的最主要业务。2020-2022年,线上零售药店服务业务实现营业收入分别为8.64亿元、10.11亿元与12.52亿元,占比分别为74.5%、57.5%与56.8%,尽管占比有减小的趋势,但依然占据了公司业务的半壁江山。

资料来源:招股书

资料来源:招股书而以“卖药”生意为主带来最直接的弊病则是毛利率较低。2020-2022年,方舟云康的线上零售药店服务毛利率分别为19.0%、15.3%与16.5%,总体呈下降趋势。由于在整体收入中占比过高,因此也带动公司整体毛利率较低,分别为18.1%、12.5%与17.3%。

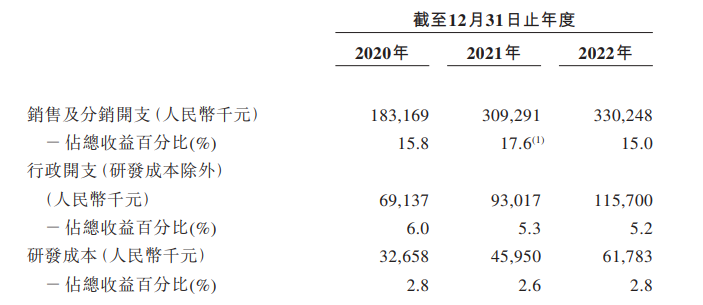

盈利难解的背后除了较低的毛利率之外,始终高企的销售费用或也是原因之一。据招股书显示,在各项费用中,销售及分销开支最高,2020-2022年分别为1.83亿元、3.09亿元与3.30亿元,其营收占比分别为15.8%、17.6%与15.0%。行政开支与研发成本在2022年则分别仅为1.16亿元与0.62亿元,占比仅分别为5.2%与2.8%。

资料来源:招股书

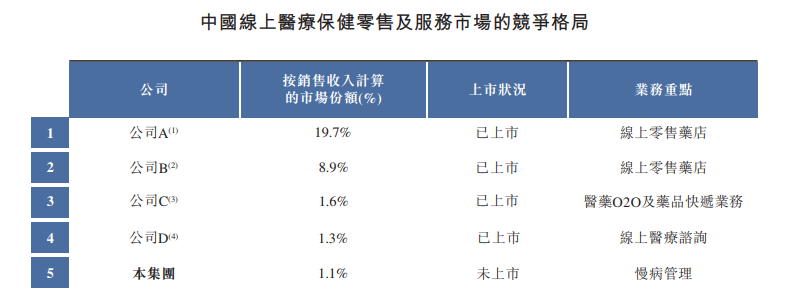

资料来源:招股书方舟云康在慢病管理的细分赛道中排名第一,但若从“卖药”的业务实质来看,竞争力又有几何?据招股书显示,在中国线上医疗保荐零售及服务市场的竞争格局中,方舟云康排名第五,但市场份额仅为1.1%,而前四家的公司共计占据了超30%的市场份额,方舟云康与之相比或有着难以逾越的鸿沟。

资料来源:招股书

资料来源:招股书供应商集中、持续“失血” 方舟云康能撑得起14亿美元估值吗?

方舟云康在招股书中表示,公司的医药供应链有超过1300家供应商,超过670家合作医药公司,提供超过211100种药物SKU。但即便供应商多达千家,方舟云康的大部分采购却来自于前五大供应商,对前五大供应商有着较深的依赖。

2020-2022年,方舟云康向前五大供应商的采购金额占采购总额分别为70.6%、60.9%及57.2%,其中从第一大供应商处的采购占比分别为47.0%、20.5%及14.8%。供应商较为集中的情况或意味着方舟云康对于上游的议价能力较弱,一家供应商出现变动都会对方舟云康的业绩产生影响。

此外,连年亏损之下,方舟云康也处于持续“失血”之中。2020-2022年,方舟云康的经营活动产生的现金流量净额分别为0.22亿、-2.04亿元与-0.5亿元,近两年经营现金流均在流出。

自身没有稳定的“造血”能力,方舟云康近年来依靠一级市场融资“输血”。据招股书显示,方舟云康共完成6轮融资,最新一轮融资D+轮在2022年12月,完成这一轮融资后,方舟云康的估值来到14亿美元。

但披着慢病管理的外皮,内在却是“卖药”实质,且尚未实现盈利的方舟云康,能撑得起14亿美元的估值吗?

以同为慢病管理赛道、主要业务支撑为医疗用品经销的智云健康为例,上市之前,智云健康的估值曾超20亿美元,收入增长强劲,但却长期亏损。上市时,智云健康的发行价为30.5港元/股,但上市当日即破发,后续更是一路下跌。截至今日收盘,智云健康仅为7.4港元/股,相比发行价跌超75%,而当前市值仅为5.5亿美元,与曾经超20亿美元的估值相距甚远。

而方舟云康与智云健康在业务、业绩等方面几乎相差无几,而方舟云康如果成功登陆港交所,会走智云健康上市即破发、股价及市值一路下跌的老路吗?

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)