出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:通威股份资本性支出较大情况下,公司却玩起了“左手大手笔分红,右手巨额定增”的游戏。然而,通威股份募资资金必要性十分存疑,其一,公司并不缺钱,账面资金超400亿元,又同时大手笔分红128亿;其二,募投项目或存在产能过剩与价格下调双重风险;其三,大手笔分红将“鼓了” 实控人钱包,而小股东权益却又被巨额定增“无情”摊薄。公司到底有没有重视中小股东利益?

近年,光伏赛道景气度上升,通威股份等赛道股份业绩依然靓丽。

4月24日,通威股份披露2022年和2023年一季度业绩报告。2022年,该公司实现营收1424.23亿元,同比增长119.69%;归母净利润257.26亿元,同比增长217.25%;扣非归母净利润265.47亿元,同比增长216.50%。

今年一季度,通威股份业绩持续大涨,分别实现营收、归属于上市公司股东的净利润、扣非归母净利润332.45亿元、86.01亿元和85.04亿元,同比分别增长34.67%、65.59%、65.62%。

值得一提的是,通威股份仍在扩张。颇为不解的是,在公司资本性支出较大情况下,公司却玩起了“左手大手笔分红,右手巨额定增”的游戏。

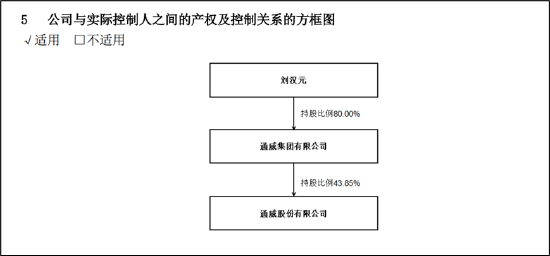

大手笔分红128亿实控人将分走56亿?

通威股份主营业务涵括农业和新能源。农业板块业务包括水产饲料、畜禽饲料等产品的研究、生产和销售;新能源则以高纯晶硅、太阳能电池、组件等产品的研发、生产、销售为主。

2022年年报显示,通威股份计划向全体股东每10股派发现金红利28.58元(含税),合计拟派发现金红利约128.67亿元(含税),占公司2022年度合并报表归母净利润的50.01%。公司如此大手笔分红,受益最多的无疑是实控人。根据年报显示,公司实控人刘汉元最终持有上市公司43.85%的股份,如果分红预案通过,实控人将从上市公司直接分走56亿元。

来源:公告

来源:公告值得注意的是,通威股份仍在积极扩产,进行大额的资本性支出。

2月8日,通威股份公告称,公司拟与乐山市人民政府、乐山市五通桥区人民政府共同签署《投资协议》,就公司在乐山市新增投资约60亿元,建设年产12万吨高纯晶硅项目及相关配套设施达成合作。

公告显示,项目地点位于乐山市五通桥区,项目规模为年产12万吨高纯晶硅,项目将与四川永祥新能源有限公司乐山一期、乐山二期项目共用部分基础配套设施,投资成本有所下降,预计本项目总投资约60亿元人民币。项目计划于2023年6月底前开工建设,在各方要素条件具备,满足项目工程建设实际需求的前提下,力争2024年内投产。

4月24日,公司同时发布金额定增募资计划公告,主要用于扩产。公告显示,通威股份拟向特定对象发行股票,募资总额不超过160亿元,扣除发行费用后的募资净额将全部用于20万吨高纯晶硅项目、云南通威水电硅材高纯晶硅绿色能源项目(二期20万吨/年高纯晶硅项目)。

据不完全统计,通威股份规划建设的多晶硅项目还有乐山三期(20万吨)、包头三期(20万吨)、云南保山二期(20万吨)等待建项目合计52万吨。

募资必要性的三大疑问

首先,在巨额资本性支出下,公司一边大手笔分红,一边又向市场定增拿钱,募资必要性是否存疑?

我们进一步从公司账面资金看,公司资金十分宽裕,这似乎又进一步加深了这疑虑。2023年一季报显示,公司账面资金超过370亿元,交易性金融资产超过49亿元,两者合计近420亿元。账面资金如此丰富为何还要巨额定增募资?

其次,从募投项目看,似乎存在产能过剩与价格下调等双重风险。

目前,行业内一致预期2023年全球预计新增光伏装机量约为350GW,同比增长40%左右。需要指出的是,光伏装机量与光伏组件容配比 1.2 和每万吨硅料对应3.5GW 光伏组件。考虑容配比及各环节损耗,2023年光伏对硅片需求量约为437GW,对硅料需求量约为115万吨。而根据通威股份公告,其规划2024—2026 年高纯晶硅产能为80—100万吨。

据悉,今年全球光伏直流侧装机将超过400GW,组件出货量可能超过450GW。而按彭博新能源财经的预计,今年全年可用于生产组件的多晶硅将达到576GW,大大高于市场需求。

此外,公司业绩大增背后得益于近年硅料价格上涨,然而近期似乎存在价格松动。在2022年四季度开始,硅料价格处在持续的调整中。据硅业分会最新消息,截止4月1日当周,国内硅料价格降幅进一步扩大,国内单晶复投料价格区间在20.4-21.0万元/吨,成交均价为20.88万元/吨,周环比降幅为4.31%;单晶致密料价格区间在20.2-20.8万元/吨,成交均价为20.67万元/吨,周环比降幅为4.39%。

分季度看,通威股份全年净利润受硅料价格影响较大。前三季度,该公司分别净赚51.94亿元、70.29亿元、95.07亿元,呈现递增趋势。四季度,通威股份净利润39.96亿元,环比下滑约58%。

最后,巨额定增或对中小股东利益并不友好。

根据优序融资理论,当公司为新的投资项目进行股权融资时,如果股权价值被过于低估,新股东就会获得超过新项目净现值的收益,而使原有股东出现净损失。因此,公司为新项目融资时,将优先考虑使用内部的盈余,其次采用稳健的债券融资,最后才考虑股权融资。即遵循内部融资、外部债权融资、外部股权融资的顺序。

而当下国内利率下行,公司内部现金流也充足,公司却又展开巨额定增募资,这是否对中小股东友好呢?

此次公司向特定对象发行完成后,公司所有发行在外的普通股股数相应增加,而公司募投项目的效益实现需要一定的过程和时间,因此每股收益及净资产收益率将可能出现一定程度的下降,摊薄公司的即期回报。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)