炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

1月8日,厦门建发集团旗下地产平台建发股份和车建新控制家具商场连锁红星美凯龙接连公告宣布,建发股份正就以现金方式意向受让红星控股持有的红星美凯龙不超过30%股份事宜进行商讨。

资料来源:公司公告

资料来源:公司公告考虑目前车建新等实际控制人的持股比例和减持计划,相关30%股权交割完成后,建发股份大概率将成为红星美凯龙最大单一股东,进而成为新的实际控制人,且或将拥有董事会一票否决的影响力。

但是对于背靠地方国资、财大气粗的建发股份来说,车建新在抛弃红星地产后继而再卖红星美凯龙,其缺少的仅仅是周转资金吗?还是“笨重”的家具商场已经在时代的洪流中逐渐边缘化了呢?

厦门建发大概率控制红星美凯龙

一年多前,江湖已逐渐淡忘了红星地产的传说,如今,车建新如若再丢红星美凯龙的控制权,“车氏”地产江山无疑将迅速泯灭于众,而这种可能性目前看似乎很大。

当初,红星地产和红星美凯龙作为车建新控制的红星美凯龙控股旗下的两架马车,分别深耕地产和家具连锁。

在2021年远洋集团以约40亿元的股权对价拿下了红星地产70%控制权,相较于2020年红星地产167亿的净资产,远洋集团的出价打了3.4折。面对“骨折价”,车建新走的决绝,此外,远洋集团在接手项目后,备案名字都不用“红星”IP,统一用“远洋”了。

而如今,红星控股直接持有红星美凯龙60.12%股份,红星控股的一致行动人西藏奕盈企业管理有限公司、车建兴、陈淑红、车建芳等合计共持有美凯龙1860.76万股,占总股本的0.43%,合计持股60.45%。

值得注意的是,在去年底,控股股东及相关一致行动人公布了减持股份计划,为了偿还债务预计在6个月内减持不超过总股本的3.41%。如若按照计划顶格减持,且厦门建发收购30%股份,那么车建新等持股比例将仅有约27%,实控人将发生变更。

压垮骆驼的不仅是三年疫情

当初车建新脱手红星地产时,其账面情况并非“病入膏肓”。

在资产层面,于2020年底,红星地产约1000亿元的总资产中,有存货600亿,现金90亿;负债中,预收款500亿,有息负债168亿。粗略净负债率仅为46.7%,整体杠杆率并不算高,且土储分布城市能级较高,毛利率可达到25%至30%,红星地产结转净利率达到15%。

再包括出售旗下的物流子公司以及美凯龙物业,车建新最后留下的就只有家具商场这一块业务了。这或与车建新过去几年试图通过“轻资产、重运营、降杠杆”的聚焦发展思路有关,为了保住经营相对轻松的商场“收租”业务,转而撒手开发业务辛苦活,也在情理之中。但即使如此,也未能挽救红星美凯龙的颓势。

公告显示,截至2022年底,红星美凯龙经营了94家自营商场,284家委管商场。对比来看,2019年底,红星美凯龙自营商场共87家、委管商场共250家,三年间仅增加8%、13.6%,已经基本处于停滞状态。而这种增长乏力的背后,本质是家具商场生意利润率急转直下和人们消费习惯的根本性改变。

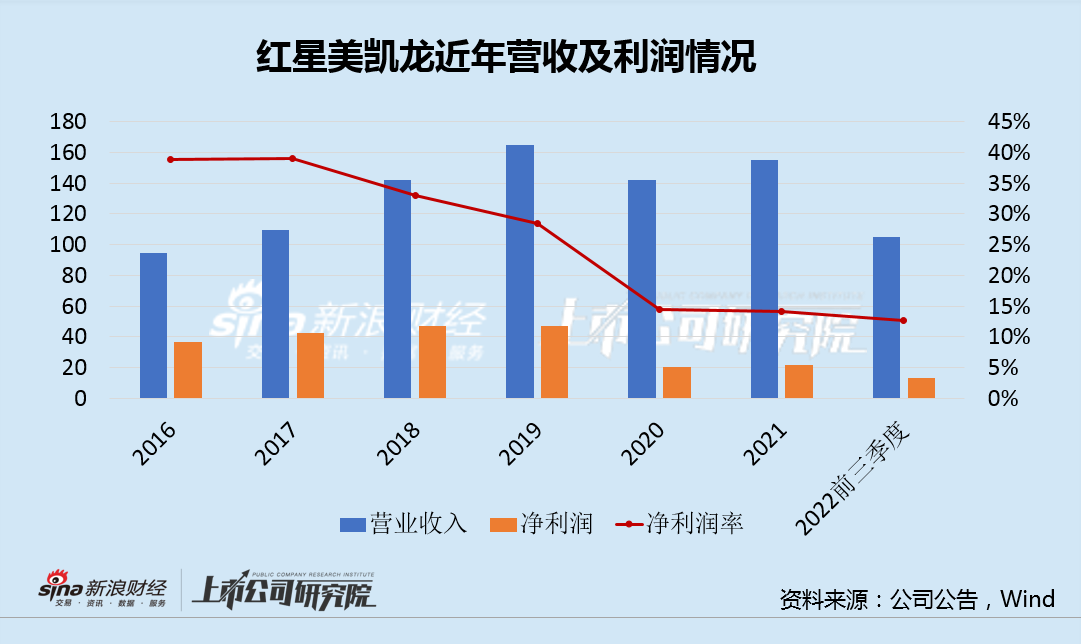

2020-2022年,红星美凯龙营收受疫情影响,连续三年低迷,利润率也骤降至10%-15%之间。这从疫情前的2016年-2019年看,其净利润率已经呈现出较大幅度的下滑趋势。

随着商品房精装修比例的提升,如一线城市的精装比例已超50%,全国已超30%。按照目前发达国家超80%精装比例,加上我国城镇超40平米的人均居住面积及人口老龄化加速到来,以及全国商品房市场将从19万亿锐减至13万亿,家具商场的市场或将被持续挤压,尤其是在电商、行业供应链持续优化的背景下。

760亿负债 值不值?

经营层面的短、长周期挑战是一方面,厦门建发能否扭转乾坤也仍有待考察,不过让车建新最终放弃最后一块堡垒的直接原因或还是由财务压力所致。

根据母公司红星控股2022年中期财报,截至报告期末,其账面的货币资金仅为87.56亿元,而短期借款及一年内到期的非流动负债超过250亿元。流动性压力可见一斑,而下半年以来美凯龙也未获得地产信贷“四支箭”和“金融十六条”的支持,偿债压力迫在眉睫,趁着还未实质违约,红星控股为美凯龙寻找到了接盘侠。

尽管一直想走模式输出的路子,但红星美凯龙红星美凯龙本质上还是重资产模式。截止2022年9月,美凯龙总资产达到1336亿元,但总资产回报率却略显寒酸,疫情三年的ROA仅仅1%出头,而即使在疫情前也仅有4%出头的水平。

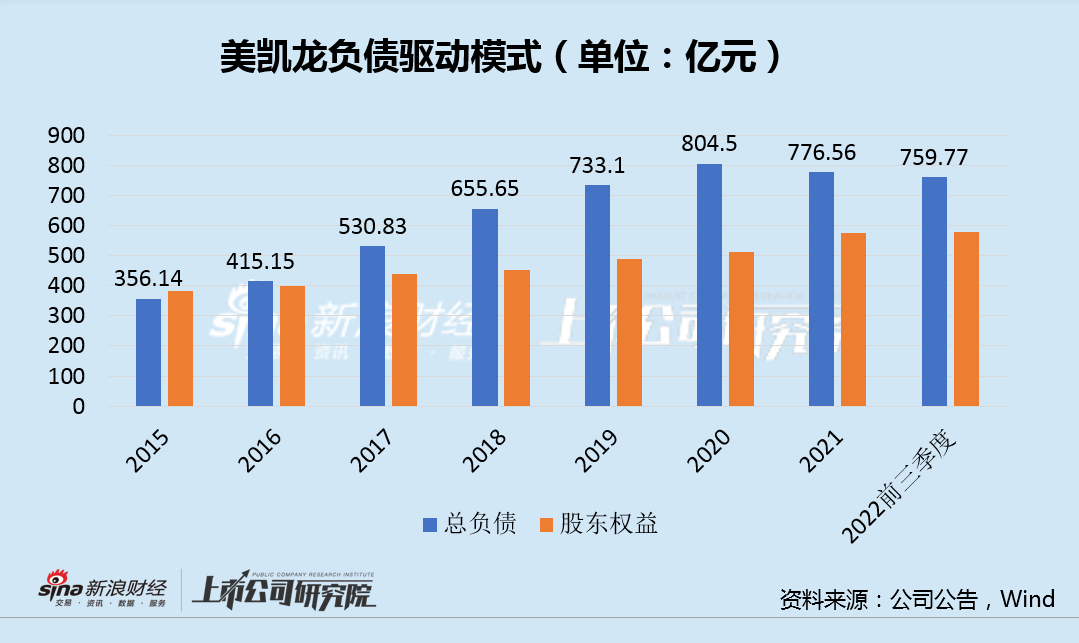

凭借着60%左右的负债率,美凯龙才勉强将ROE拉到4%左右的水平,而如此“薄”的安全垫让美凯龙蒙上了随时都可能亏损的阴影,随之而来的债务压力也不容小觑。数据显示,2015-2020年,红星美凯龙凭借着债务杠杆驱动,掩盖了利润率持续下滑的窘境,而这种债务堆积模式在2021年开始难以为继,转而进入了痛苦的去杠杆。

截止目前,美凯龙总债务仍高达760亿元,其中有息负债约合336亿元,账面57.38亿资金未能覆盖96亿元一年内到期债务。红星控股、美凯龙均遭遇流动性危机,而账面最值钱还是963.23亿元的自持物业,而由于这些物业采用的是公允价值模式计量,每年的增值计入当期利润,2019-2021年合计增值约29亿元。

面对当前市场,如若自持物业出售变现,最终能否兑现账面值或存疑,这或也是为何资本市场只给了美凯龙0.38PB的估值,其本质也是对于账面资产质量的风险折价。

对于厦门建发来说,如若实际控股美凯龙,车建新就转为财务投资人,厦门建发就基本相当于成了公司全部债务。而厦门建发将会以什么价格收购该30%股权是整个交易的关键之一,这背后是双方如何敲定自持物业的真实价值,为了963亿物业抗下760亿债务值不值?对此资本市场同股价表现来表达厦门建发将会是是吃亏一方的态度,而最终如何我们将拭目以待。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)