股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

每经记者 李可愚 每经编辑 陈旭

1月9日晚,国家税务总局网站发布《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(以下简称公告)。

这份公告指出,自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

此外,公告还强调,自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

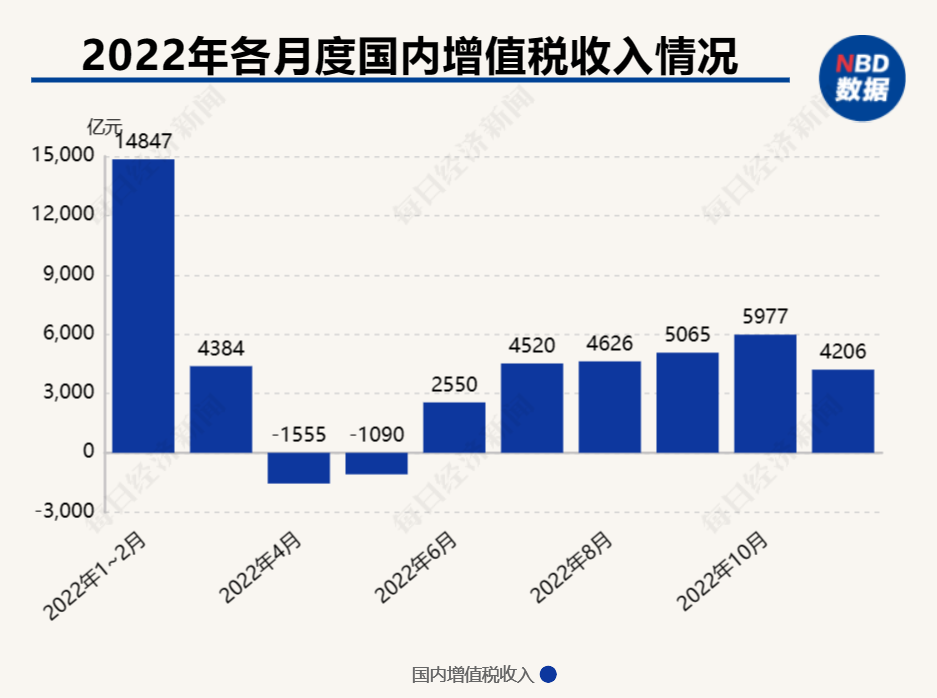

2022年各月增值税收入情况,其中4月和5月因扣除留抵退税而出现收入为负值的情况 数据来源:财政部

2022年各月增值税收入情况,其中4月和5月因扣除留抵退税而出现收入为负值的情况 数据来源:财政部适用3%征收率的应税销售收入 减按1%征收率征收增值税

《每日经济新闻》记者注意到,此次发布的公告对新一年享受免征增值税政策的小规模纳税人范围作出了明确,即对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

而在财政部 税务总局此前于2021年3月31日发布的《关于明确增值税小规模纳税人免征增值税政策的公告》中则指出,自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

如何解读这一调整?对此,中国政法大学财税法研究中心主任施正文接受《每日经济新闻》记者电话采访时表示,这一调整体现出新一年减税降费政策的优化,有关免征增值税范围的调整,是兼顾企业纾困和财政可持续的需要。

根据此次发布的公告,自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

对此施正文向记者分析称,在调整小规模纳税人免征增值税范围的同时,通过一系列政策措施,保障了大规模减税持续发力。比如这里提到的“增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税”等内容,意味着此前3%的增收率还没有完全恢复,这就是保障减税强度在新一年继续处于高位的一个体现。

生活性服务业纳税人可按当期可抵扣进项税额加计10%抵减应纳税额

此次发布的公告还用较大篇幅提及了新一年如何执行增值税加计抵减政策。

公告指出,自2023年1月1日至2023年12月31日,增值税加计抵减政策按照以下规定执行:

首先,允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。生产性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

其次,允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

再次,纳税人适用加计抵减政策的其他有关事项,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号)、《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部税务总局公告2019年第87号)等有关规定执行。

公告特别强调,按照本公告规定,应予减免的增值税,在本公告下发前已征收的,可抵减纳税人以后纳税期应缴纳税款或予以退还。

责任编辑:吴剑

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)