炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

面板价格下降、库存周转下降、盈利能力下降、下游需求疲软客户砍单不断,2021年下半年至今,京东方A的日子并不好过。

同时,受智能手机、PC、电视等消费性消费电子终端市场销售不景气、出货量下降状况未改善,短期内供需错配犹存致面板价格持续走低等因素影响,预计京东方A二季度业绩将进一步承压。

供求错配致LCD面板价格持续下行 短期内需求难提振

面板价格持续下降、行业内企业库存难消化,面板行业进入“至暗时刻”,而这与行业供需错配、下游需求疲软存在着紧密联系。

需求端:面板的需求量与电视、手机、笔记本电脑、平板电脑的出货量有着重要联系。2021年以来,全球显示器面板需求有所放缓。

据WitsView数据,2022年5月全球笔记本电脑面板出货量同比下降27.84%至1648.4万片,全球笔记本电脑面板出货面积同比下降24.01%至101.9万平米;全球平板电脑面板出货量同比下降11.36%至2052.3万片,全球平板电脑面板出货面积同比下降14.59%至52.7万平米。

具体来看,以国内手机市场出货量来看,据中国信通院数据显示,2022年1-5月手机出货量出现明显下滑,总体出货量累计1.08亿部,同比下降27.1%。

(国内手机市场出货量及5G手机占比 资料来源:中国信通院)

(国内手机市场出货量及5G手机占比 资料来源:中国信通院)供给端:2020年疫情爆发后,“宅经济”爆发,居家办公、在线教育等需求,助推消费电子行业爆发式增长,面板行业也随之迎来长达13个月的“超级上行周期”,主力面板产品价格上涨一倍以上。2020-2021年,扩产称为面板制造商的主旋律,各类面板面板供给大幅增长。2021年下半年开始,面板出现了严重的供过于求,在此影响之下,面板价格持续下降,甚至逼近成本价。

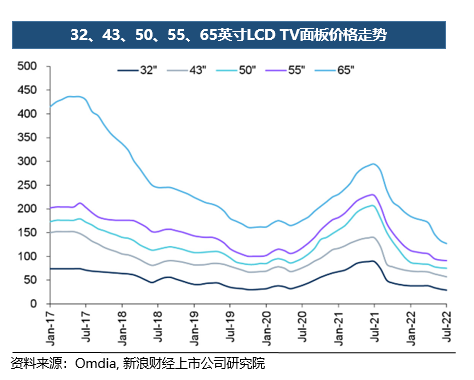

价格端:面板价格持续下降。根据Omdia数据,2022年6月32、43、50、55、65英寸LCD TV面板价格环比下降8.8%、4.8%、2.6%、3.2%、9.5%至31、60、76、92、133美元/片。Omdia预计2022年7月32、43、50、55、65英寸LCD TV面板价格将进一步下降,分别环比下降6.5%、5.0%、1.3%、1.1%、4.5%至29、57、75、91、127美元/片。

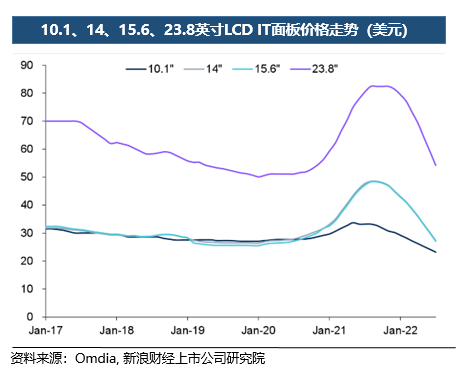

同期,10.1英寸(平板电脑)、14英寸(笔记本电脑)、23.8英寸(显示器)LCDIT面板价格环比下降4.0%、8.8%、7.8%至24.2、30.2、59.2美元/片。Omdia预计2022年7月10.1、14、23.8英寸LCDIT面板价格将进一步降价,分别环比下降4.1%、9.6%、8.4%至23.2、27.3、54.2美元/片。

目前,面板行业仍处于价格下跌的行业下行阶段,各个面板制造商分别宣布减产,希望借此改善供需错配带来的价格下降、库存周转下降等问题。然而,减产带来的供给减少只是改善供求关系中的一部分,最重要的还在于面板需求能否提振。

屏幕芯片受制于韩企 产能或成OLED发展的绊脚石

2021年,京东方A取得了营收、净利润高速增长的业绩,双双创下新高。其中,公司营业收入较2020年增长61.79%,至2193.10亿元;归母净利润较2020年增长412.96%,至258.31亿元。

然而这份业绩高增的成绩单,却未能使市场投资者信服。2021年5月后,京东方A股价持续下挫,距离高位已近腰斩。而这背后,一方面与面板行业的周期性有关,一方面又与行业技术迭代风险相关。

2020年上半年,三星、LG正式官宣推出LCD市场,并将更多的精力放在有机发光二极管(OLED)方向上。两大韩国面板厂高调退出LCD市场,让京东方A投资者又喜又忧。

一方面,这对于国内LCD制造商而言,是一个难得的整合LCD市场的好机会,以京东方A为首的国内厂商,可通过扩产填补三星、LG缩减产能产生的缺口,提高市场份额;另一方面,三星和LG的退出将让他们在OLED领域有着更多的精力和资金,显然会对京东方A等国产半导体显示企业的OLED市场形成冲击,这也是一个新的挑战。

除此之外,屏幕技术也是更迭较快的技术之一。如今,在手机领域,OLED屏幕正逐渐取代LCD屏幕,成为OLED屏幕范围最广的产品,在笔记本电脑应用也越来越广泛。在此预期之下,LCD屏幕的需求或将更难提振。

良品率低和产能不足是制约国内OLED行业发展的主要因素。对于京东方A而言,最重要的恐怕是OLED的产能问题,产能难以大幅提升与面板核心部件受制于韩企有着重要联系。

(资料来源:公司年报)

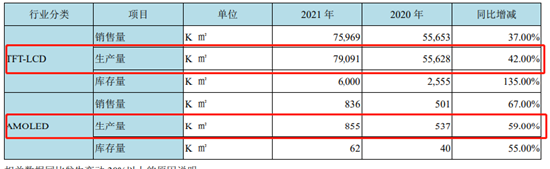

(资料来源:公司年报)据公司年报数据显示,公司AMOLED的产量为855千平米,远不及TFT-LCD产量AMOLED业务作为公司未来业绩的主要增长点之一,能否达到年出货1亿片的出货目标,仍有待进一步观察。

一季度盈利能力下降、库存高企+下游砍单 半年报或将继续承压

受LCD面板价格持续走低、行业下行等因素影响,京东方A2022年的业绩或将承压,从公司的一季报中可以看出。

公司2022年一季度增收不增利现象明显,在营业收入同比增长0.40%之时,公司净利润却下滑16.57个百分点。但根据第二季度LCD面板价格持续下降的走势可以初步估算,京东方A二季度业绩或将进一步承压。

除此之外,从毛利率、净利率状况来看,公司盈利能力也不容乐观。2022年一季度,公司的销售毛利率为21.38%,较2021年同期下降6.75个百分点;公司的销售净利率为6.39%,较2021年同期下降6.3个百分点。

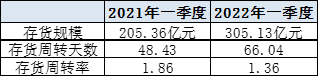

除此之外,回归到制造业最为关心的指标——存货状况。2022年一季度,京东方A的存货周转天数为66.04天,较去年同期拉长近18天;存货周转率为1.36,较去年同期下降26.88%。存货规模更是高达305.13亿元,较去年同期增长48.59%。

(资料来源:wind 新浪财经上市公司研究院)

(资料来源:wind 新浪财经上市公司研究院)雪上加霜的是,受俄乌冲突、全球通货膨胀以及中国多地疫情封控影响,智能手机、PC、电视等消费性消费电子终端市场销售都出现了下滑,国内手机厂商已大砍2.7亿部订单。据相关媒体报道,中国大陆手机品牌厂商小米、vivo、OPPO现在都已通知其供应商,未来个几季的订单将会缩减20%。其中,小米已经从原先的目标2亿部下修到1.6亿部至1.8亿部之间,这或将对面板龙头京东方产生一定的不利影响。

而无论是公司存货规模提升,还是存货周转率的下降,均与下游需求不振有着重要联系,综上,预计二、三季度公司会进一步开启降低产能利用率或减产的操作来消化库存,短期内终端需求更是难以提振。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)