出品:新浪财经上市公司研究院

作者:IPO再融资组 / 辰

近日,仿制药和中成药药企百利天恒申报科创板IPO,拟募资14.22亿元用于抗体药物产业化建设项目、抗体药物临床研究项目、肿瘤治疗领域创新抗体类药物研发项目和新冠治疗领域创新抗体类药物研发项目,安信证券担任保荐机构和主承销商。

百利天恒的IPO略显“功利”,早在2014年百利天恒就曾向证监会披露招股书,申请登陆创业板。彼时欲募资6.11亿元,用于药品研发中心技术改造、冻干粉针技改扩产、固体制剂技改扩产、营销网络建设以及补充运营资金。后因部分银行账户以私人名义开具、主要产品均价出现下滑等情况,百利天恒的IPO申请于2017年被终止。

被终止审查后不足5年,百利天恒于2021年11月转战科创板IPO,但其招股书中披露的募集资金用途和募投项目已全部更换,且募集资金总额增逾8亿元。另外,百利天恒还更换了保荐机构和主承销商,和除资产评估机构以外的其他中介机构。

科创属性存疑

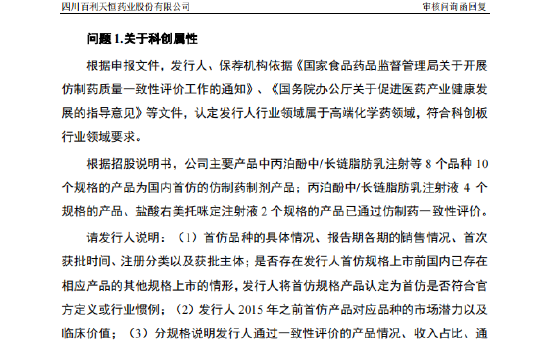

百利天恒在申报文件中表示,公司根据《国家食品药品监督管理局关于开展仿制药质量一致性评价工作的通知》、《国务院办公厅关于促进医药产业健康发展的指导意见》等文件,认定发行人行业领域属于高端化学药领域,符合科创板行业领域要求。然而百利天恒的科创属性却受到上交所质询。

百利天恒以化学仿制药和中成药业务起步,成立于2006年,于2011年开始布局全球创新生物药领域。而值得注意的是,十年大比例的研发投入过后,百利天恒主尚未有创新生物药获批。已变现的主营产品包括丙泊酚中/长链脂肪乳注射液、丙泊酚乳状注射液、中/长链脂肪乳注射液、利巴韦林颗粒等化药制剂,和黄芪颗粒、柴黄颗粒等中成药制剂两大类。

招股书中称,公司主要产品中丙泊酚中/长链脂肪乳注射等8个品种10个规格的产品为国内首仿的仿制药制剂产品;丙泊酚中/长链脂肪乳注射液4个规格的产品、盐酸右美托咪定注射液2个规格的产品已通过仿制药一致性评价。

对“首仿药”、“高端仿制药”的界定直接关系到百利天恒是否符合科创板定位,是否能在科创板上市。上交所对此在首轮问询中向百利天恒连发6问,要求百利天恒说明将首仿规格产品认定为首仿是否符合官方定义或行业惯例、首仿品种的具体情况、仿制药产品中是否存在国家鼓励仿制药品等。

资料来源:上交所官网

资料来源:上交所官网百利天恒对此回复称,鉴于“首仿”在我国没有一个官方的界定标准,为符合行业惯例,公司将首仿的仿制药制剂产品表述为“公司主要产品中,葡萄糖电解质泡腾片、消旋卡多曲颗粒、奥硝唑胶囊、注射用盐酸尼非卡兰、注射用甲磺酸帕珠沙星五个品种(含七个规格)为国内首仿品种,丙泊酚中/长链脂肪乳注射液(50ml:0.5g)、丙泊酚乳状注射液(50ml:0.5g)、利巴韦林颗粒(50mg)为同品种该规格下首家取得国家药品生产批件”。

其中葡萄糖电解质泡腾片用于预防和治疗因腹泻和呕吐引起的轻中度失水症状;消旋卡多曲用于1个月以上婴儿和儿童的急性腹泻,奥硝唑为第三代硝基咪唑类抗菌药物,通过将硝基片段还原成氨基或通过自由基的形式与细胞成份相互作用,从而导致微生物的死亡。百利天恒对首仿药的适应症和临床使用价值做了解释,但对于此类药物的“高端”、“创新”性提之甚少。

较为明确的是,百利天恒的创新生物药板块尚未产生收入。截至2021年11月,创新生物药在研品种有16个,其中双特异性抗体候选药物SI-B001正在开展6个II期临床试验,另有6个候选药物处于I期临床研究阶段。

目前尚未有创新生物药获批的背后,却是公司巨额的研发投入。2018-2020年及2021年上半年,百利天恒研发投入分别为1.44亿元、1.81亿元、1.96亿元和1.13亿元,占营业收入比例分别为12.92%、15.03%、19.32%和26.64%。其中投入创新生物药的研发费用分别为0.75亿元、1.07亿元、1.17亿元和0.73亿元,占比较高。

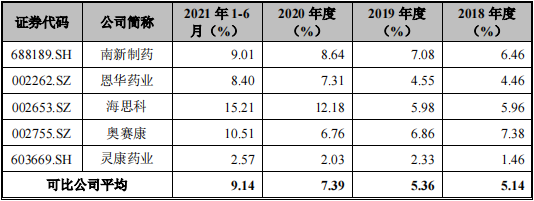

与同行可比上市公司相比,百利天恒的研发投入水平一骑绝尘,2018年各报告期的研发费用率均远高于同行平均水平。2021年上半年,公司研发费用率较可比公司均值高出17.5个百分点。

资料来源:招股书

资料来源:招股书公司的创新生物药在研品种包括针对双/多特异性抗体、ADC 药物、融合蛋白等产品,构建多特异性抗体新型分子结构平台”、“全链条一体化多特异性抗体药物研发核心技术平台”、“全链条一体化 ADC 药物研发核心技术平台”、“柔性 GMP 标准多特异性抗体及 ADC 药物生产技术平台”等技术平台,在此基础上研发的SI-B001、SI-B003、SI-F019、GNC-038、GNC-039、GNC-035、BL-B01D1 等16个创新生物药在研项目。

随着医改政策新规的不断颁布,一方面,仿制药收入占比较高的百利天恒面临着未能在时限内通过一致性评价的风险,另一方面,对创新生物板块高投入却低回报的百利天恒面临着持续扩大投入,和创新生物药在筛选、研发失败以及无法获得临床试验批件等风险。

偿债能力弱于同行

2018-2020年及2021年上半年,百利天恒获得营业收入11.11亿元、12.07亿元、10.13亿元和4.23亿元,同比变动8.62%(2019年)和-16.07%(2020年)。归母净利润分别为0.33亿元、0.08亿元、0.38亿元和-0.23亿元,同比变动-76.45%(2019年)和390.26%(2020年)。

由于研发投入较大,2019年、2020年和2021年1-6月,百利天恒扣除非经常性损益后的净利润为负数。同时公司借款规模较大,偿债能力弱于同行。

2018-2020年及2021年上半年,百利天恒流动负债分别为6.19亿元、6.14亿元、5.32亿元和4.61亿元,流动负债占负债总额比例分别为94.53%、92.70%、90.26%和87.58%。

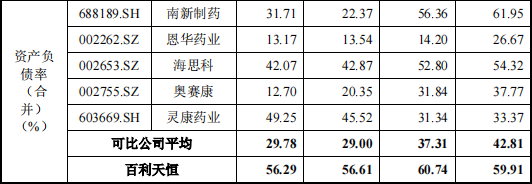

从资产负债率看,百利天恒的资产负债率常年保持50%以上,而同行业可比上市公司南新制药、恩华药业、海思科、奥赛康和灵康药业2020年以来的资产负债率均不超过50%。2021年上半年,百利天恒资产负债率高于可比公司平均值26.51个百分点。

资料来源:招股书

资料来源:招股书从流动比率和速动比率上看,百利天恒这两个指标历年来均远低于可比公司平均值。2021年上半年,公司流动比率为0.94倍,同期行业均值为3.9倍。公司速动比率为0.77倍,同期行业均值为3.58倍。

百利天恒在招股书中解释称,公司的流动比率、速动比率低于同行业公司平均水平,资产负债率(合并)高于同行业公司平均水平,主要原因系公司未进行大额股权融资,依靠经营积累及部分银行贷款用于公司生产经营以及创新生物药研发投入,导致公司的偿债能力低于同行业平均水平。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)