基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

【硬核研报】马斯克“星链”1443 颗卫星布局完成,科技巨头太空资源争夺战已打响!卫星已被纳入新基建,谁会成为中国的“SpaceX”?

【碳中和动态分析】中石化在5000座加油站建换电站;多家风电企业一季度业绩暴增;光伏上游持续涨价;储能产业步入规模化高速发展快车道

出品:浪头饮食

作者:肖恩

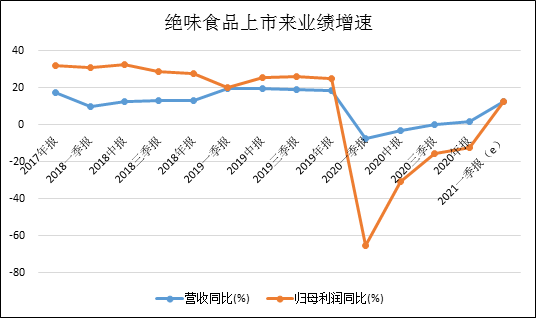

4月15日,卤味龙头绝味食品发布2020年度财报,绝味去年实现营收52.76亿元,同比仅增长2.01%,创2017年上市以来最低收入增速。归母净利润为 7.01 亿元,同比下降 12.46%,也是上市以来首次业绩负增长。

诚然,2020年对食品饮料企业来说是一个艰难的年份,但总体终端需求不振主要集中在1季度,而对于绝味来说,1季度的业绩占比连四分之一都不到。由此看,绝味全年的业绩明显放缓似乎另有他因。

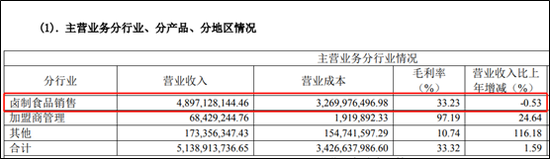

卤制食品销售下滑0.53% 上市来净利首降

年报显示,尽管绝味全年的营收增长了2.01%,但表征着公司终端需求的卤制食品销售类收入下滑0.53%至48.97亿元。而加盟商管理收入及其他收入实现的增长,弥补了卤制品销售的低迷。

事实上,2020年受疫情影响,总体终端需求不振主要集中在1季度,而对于绝味来说,其2017年上市以来的数据显示1季度的业绩占比连四分之一都不到,且同比仅下滑了7.59%。故而,全年仅实现2.01%的增长,后面3个季度销售增速均与此前年份18%左右的增速大相径庭。

据业绩预告,绝味今年第一季度实现营业收入14.1亿到15.06亿元,同比增长32.40%到41.22%。如果我们直接将这个数据对标2019年的1季度,分摊算下来,相当于年增长率仅为10%-15%之间,绝味营收增速放缓是不争的事实。

门店数净增长达13.2% 毛利率却连续3年下滑

事实上,根据Frost & Sullivan的数据,2010-2019年我国休闲卤制品零售额从232.1亿元增长至1064.6亿元,CAGR达到18.44%,这基本与绝味食品前几年的增速较为接近。预计2020年休闲卤制品零售额将达到1235.1亿元,绝味食品、周黑鸭和煌上煌分别占卤味市场的比重为8.6%、3.32%和3.15%。

作为最大的龙头,绝味食品在2020年的营收增长预计并没有超过行业平均水平。不过根据公司年报披露的数据显示,2020年,绝味食品门店净增长1445家,总数达12399家,也就是说相较于2019年底,绝味的店铺数是增长了13.2%的。

门店数双位数增长,营业收入却停滞不前,在2020年,可推测绝味的单店收入明显下滑。从4个季度的数据看,随着时间的推移,门店数的增长,绝味食品的后几个不太受疫情影响的季度,其收入增长也不显著。

今年的开店计划在1700家左右,开店力度再次加大,而一季度的销售增速仍较此前非疫情期间下滑。我们不禁要问,绝味食品的终端需求出现了什么问题?

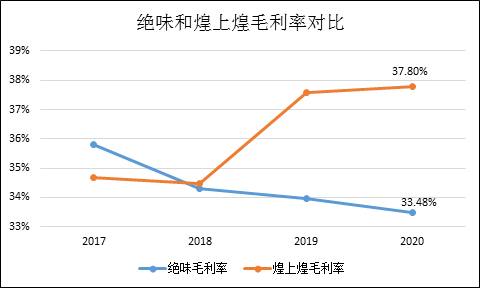

此外,绝味食品的盈利能力也出现了问题。

绝味食品一直以来采用的是“直营+加盟”经营模式。历年数据显示,绝味的收入来源中,近9成来自于加盟门店的批发收入,直营门店收入占比仅8%左右。通过收取加盟费,向加盟店供应原材料,做中间商赚差价,成为了绝味最主要的商业逻辑。

通常而言,直营模式占比越高,毛利就越高,加盟模式因为要让利给加盟商,所以毛利率较低。而绝味食品的店铺加盟商占大部分,直营占小部分,相比直营为主的周黑鸭的高毛利而言,绝味的毛利率下滑在所难免。不过同样采取“自营+加盟”模式的煌上煌近几年的毛利率却呈现出相反的走势,毛利率已超过绝味4.3个百分点。

卤制品行业内卷严重 绝味面临较大压力

绝味食品单店收入下降,营收利润增速放缓,毛利率水平下降,是自己的问题,还是整个行业的内卷?

目前已上市的休闲卤制品玩家主要包括三家:绝味、煌上煌、周黑鸭,CR3不足15%。且行业还处在较快的增长之中,还有很多下沉市场有待开发,按理说卤味三巨头不至于现在就开始内卷。

但经营数据不会说谎。到目前,绝味食品业绩虽然再次位居首位,但却出现上市以来净利润首次下滑,周黑鸭更是连续三年营收、净利双下滑,并被煌上煌反超。此外,一贯主打自营店的周黑鸭也在开放特许经营,而煌上煌也快快速开拓新市场,绝味早已不再是一家独大局面,面临的竞争压力明显加大。

从销售费用率来看,目前业绩表现最好的煌上煌在2020年达到15.5%,而近期增速有所下滑的绝味,销售费用率在8%左右,而业绩连续三年下滑的周黑鸭2020年的销售费用率则达到了惊人的42%,往年也在30%左右。

在周黑鸭、煌上煌更高水平的销售费用率的挤压下,绝味的压力可想而知。数据显示,2020年周黑鸭总门店数1755家,此时的煌上煌已经拥有4627家专卖店,绝味食品店铺总数达12399家。绝味的店铺数大幅领先,但总营收却并没有那么大的差距,绝味的单店坪效应该是更低的。

绝味预计21/22/23年展店数至1700/1950/2250 家,继续加大抢夺市场的力度。煌上煌也不甘示弱,今年计划新开门店1400家。周黑鸭2020年总共接收29000余份特许经营申请,已开业特许经营门店598家,这相对于门店宗数不高的周黑鸭来说,力度明显大过前两家。而周黑鸭还计划在2021年计划新开特许门店800-1000家。

卤味巨头的竞争早已不再单纯,内卷严重,未来谁能更胜一筹,还需时间来证明。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)