【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

“插座一哥”公牛要上市,阮氏家族大摆资本盛宴

“插座一哥”公牛要上市,阮氏家族大摆资本盛宴高瓴资本加持下,公牛集团即将登陆A股。插座这个看似不起眼的小生意,一月竟能净赚1个多亿,二位创始人的身家将有望超300亿。“小而美”的公牛未来会在插上资本翅膀后一飞冲天吗?

来源:市界

文 ✎ 韩忠强

小物件里有大生意,伴随着一月净赚1个多亿的光鲜财报,“插座一哥”公牛集团准备登陆A股了。

9月28日,证监会网站披露了公牛集团股份有限公司(以下简称公牛集团)提交的IPO招股书申报稿,公司拟发行不超过6000万股的股票,此次发行的股份占发行后公牛集团总股本不低于10%,拟募资48.86亿元。

招股书显示高瓴资本在2017年底花费8亿元受让了公牛集团2.235%的股份,据此测算,公牛集团当时的估值就已经达到358亿元。

若以358亿元的估值计算,目前,公牛集团实际控制人阮立平、阮学平二人的合计身家为343亿元,就连二人的三个姐妹身家也将达9000万元的高位。

值得一提的是,阮立平、阮学平二人虽均为中国国籍,但二人同时都具有新加坡永久居留权和香港居民身份证。

01

“雨露均沾”的家族生意

公牛集团是一个地地道道的家族企业。

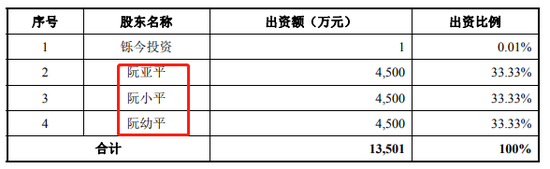

上市前,阮立平、阮学平通过直接持股和控股良机实业的方式持有公牛集团95.876%的股份,而阮立平、阮学平的姐妹阮亚平、阮小平、阮幼平通过凝晖投资持有公牛集团0.754%的股份。5人合计持有公司96.63%的股份,是公牛集团毫无疑问的主人。

此外,这个家族企业的股份分配也颇有意思。

此外,这个家族企业的股份分配也颇有意思。实际控制人阮立平、阮学平二人在公牛集团的股份完全相同,分别直接持有17.938%,并且分别持有良机实业各50%的股份。

而阮立平、阮学平的三姐妹阮亚平、阮小平、阮幼平也各自持有凝晖投资33.33%的股份。

股权在兄弟之间、姐妹之间的分配不偏不倚,这样的格局在A股家族企业中非常罕见。

为防止“兄弟阋于墙 ”,2017年12月27日,阮立平、阮学平二人签订了《一致行动人协议》,在公司经营等重大事项中为一致行动人。

若本次股份发行完成,阮立平、阮学平合计控制公司表决权的比例将下降为87.265%,仍为公牛集团的实际控制人。

02

高瓴资本现身捞金

值得一提的,高瓴资本此次现身公牛集团招股书。

在2017年12月之前,公牛集团一直未接受外部机构融资。也许正是为上市便利,公牛集团才出让了小部分股权给高瓴资本旗下的高瓴道盈。

如若按公牛集团此次发行10%股份,募集48.86亿元计算,高瓴资本此次受让公牛集团股份可浮盈将近3亿元。

在入股公牛集团前,高瓴资本已在资本圈战绩斐然。不但投资了腾讯、滴滴、京东、美团、去哪儿、摩拜单车、蔚来汽车、爱奇艺等互联网科技企业,近年来还特别青睐A股上的消费白马股,2018年初高瓴资本斥资10亿入股爱尔眼科,它目前还位居格力电器和美的集团前十大股东。

此番入股公牛集团,自然是看好公牛集团的良好“钱景”。

03

扩张之忧:利润下降、存货增加

虽有高瓴资本加持,但自2017年开始,随着公司在规模和品类方面的扩张,公牛集团的利润开始下降、存货大幅上升,公司面临着业务扩张,效率下降的局面,可谓风险犹存。

风险之一是营收涨,利润降。

招股书显示,公牛集团2015年至2017年营收实现了三连涨,分别为44.58亿元、53.66亿元、72.4亿元,但是净利润却由2016年的14.07亿下降到了2017年的12.85亿,降幅达8.6%。

净利润的下降正是受毛利下降的影响。

净利润的下降正是受毛利下降的影响。2015年到2018年一季度,主营业务毛利率逐渐从四成水平下降到了三成左右,分别为41.63%、45.21%、37.79%和 34.98%。对此,招股书解释为原材料采购价格总体上升、低毛利率的 LED 照明和数码配件等新产品销售占比上升,以及转换器产品2017年新国标升级导致生产成本上升。

值得一提的是,在经营转换器和墙壁开关插座领域,公牛是老兵,也赢得了客户的信赖。但是,2014年,公牛刚刚进入到LED照明产品领域,作为该领域的新兵,公牛的LED产品毛利率低就不难理解。

一位公牛产品经销商对市界表示,“公牛的墙壁开关很受认可,公牛的LED装饰灯目前在市场也已经铺开销路了,款式比较简洁,价位处于行业中等价位”。

作为LED领域的新兵,公牛集团显然还有很长的一段路要走。

此外,据招股书披露,由于宁波公牛电器有限公司(公牛集团全资子公司,以下简称“宁波公牛”)在2015至2017年被认定为宁波高新技术企业,而在此3年内享受企业所得税15%的优惠税率。2018年宁波公牛的高新技术企业资格尚在复审当中,2018年一季度利润暂按优惠税率执行,因此复审资格如未能通过,则会对公牛集团的业绩和利润产生不利影响。

风险之二是存货大幅增加。

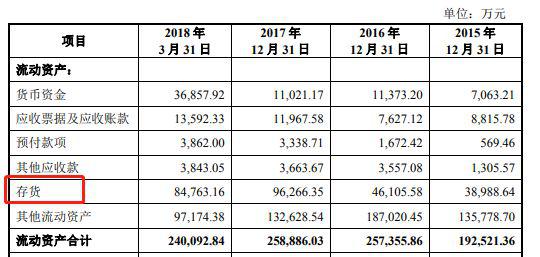

除毛利下降这一不利因素外,公司的存货也在近年逐年增加,2018年一季度尤为突出。

2015 年末、2016 年末、2017 年末和 2018 年 3 月末,公司存货金额分别为3.9亿元、4.6亿元、9.6亿元和8.5亿元。

可以看到,公牛集团仅2017年的存货就较2016年增加了109%,而同期的营收仅增加了35%。此外,更为严重的是,仅2018年的第一季度的存货就相当于2015年和2016年的总和,但是同期营收只有2015年和2016年营收的21%。

存货大幅增加的同时,公司的存货周转率也出现下滑,从2016年的6.92一路下滑到2017年的6.33和2018年一季度的5.89。

对于存货的增加,招股书给出的解释是随着业务规模的扩大和产品品类的增加,为保证对下游客户的及时供货,故而需要维持一定的库存量。

虽然业务规模的扩大和品类的增加会整体增加存货的总体数额,但是我们看到公牛集团2017年和2018年存货占公司流动资产的构成上,却出现了占比巨幅增加的情况,其中2017年较2016年大幅增加超过一倍,而2018年一季度也维持在35.30的高位。

这说明,公司规模化扩张和品类增加的效率较之前出现大幅下降。

这说明,公司规模化扩张和品类增加的效率较之前出现大幅下降。对此,招股书提示了存货无法及时变现,造成公司资产减值,以及不利公司经营业绩的风险。

公牛集团此次拟募集的48亿元,其中12亿用于年产4.1亿套墙壁开关插座生产基地建设,7.43亿元用于年产1.8亿套LED生产基地建设。

在已有产能扩张效率未见起色的情况下,未来大规模的扩建将给本就压力巨大的存货再增一份重压。

另外,随着近期国家房地产相关政策的“收紧”,房地产企业纷纷收缩战线,这对公牛集团的墙壁开关插座和LED灯的销量也会产生不利影响。

未来,“小而美”的公牛能否插上资本的翅膀再上一层楼呢?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)